Thế giới dư vốn cho hạ tầng, vì sao Việt Nam vẫn khó hút dòng tiền?

Dòng vốn quốc tế dành cho hạ tầng vẫn tăng mạnh, nhưng Việt Nam mới chỉ thu hút được một phần rất nhỏ từ các định chế tài chính lớn. Theo các chuyên gia, điểm nghẽn không nằm ở quy mô nhu cầu hay nguồn vốn, mà ở tính khả thi tài chính của dự án.

Trong khi dòng vốn quốc tế tiếp tục tìm đến các dự án hạ tầng trên toàn cầu, Việt Nam vẫn chỉ thu hút được một phần rất nhỏ từ các định chế tài chính quốc tế. Theo các chuyên gia, vấn đề không nằm ở việc thiếu vốn hay thiếu dự án, mà ở khả năng biến dự án thành tài sản đủ hấp dẫn để nhà đầu tư sẵn sàng rót tiền.

Theo McKinsey, thế giới sẽ cần khoảng 106.000 tỷ USD đến năm 2040 để hiện đại hóa hệ thống hạ tầng, từ điện, nước, cảng biển, sân bay đến trung tâm dữ liệu và mạng cáp quang. Chỉ riêng năm 2025, hơn 80 quỹ đầu tư hạ tầng đã huy động trên 200 tỷ USD, cho thấy dòng vốn dài hạn vẫn tiếp tục dịch chuyển vào lĩnh vực này.

Tuy nhiên, Việt Nam mới chỉ tiếp cận được một phần rất nhỏ của dòng vốn đó. Trong năm tài chính 2025, IFC đã đầu tư khoảng 9,5 tỷ USD vào các dự án hạ tầng trên toàn cầu, nhưng giá trị dành cho Việt Nam chỉ khoảng 20 triệu USD, dù nhu cầu đầu tư trong các lĩnh vực điện, giao thông, cấp nước và viễn thông được đánh giá là rất lớn.

Phát biểu tại Vietnam Infrastructure Symposium 2026 do Bloomberg Businessweek Việt Nam tổ chức, bà Helen Han, Trưởng nhóm Đầu tư Cơ sở hạ tầng của IFC Việt Nam, cho rằng rào cản lớn nhất nằm ở tính khả thi tài chính (bankability) của dự án. Theo bà, nhà đầu tư cần nhìn thấy dòng tiền ổn định, cơ chế chia sẻ rủi ro rõ ràng và những điều khoản hợp đồng có thể dự báo trong suốt vòng đời dự án.

Đồng quan điểm, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và FiinRatings, nhận định thị trường quốc tế hiện không thiếu vốn, Việt Nam cũng không thiếu dự án. Điều còn thiếu là những dự án đáp ứng được các tiêu chuẩn tài chính để có thể tiếp cận nguồn vốn quốc tế với chi phí hợp lý.

Theo IFC, đối với các dự án hạ tầng theo mô hình đối tác công - tư (PPP), những yếu tố như cơ chế thanh toán ổn định, điều khoản bồi thường khi hợp đồng chấm dứt sớm hay cơ chế bảo vệ nhà đầu tư trước thay đổi chính sách là điều kiện gần như bắt buộc. Đây cũng là những tiêu chí được các tổ chức tài chính quốc tế sử dụng để đánh giá khả năng cấp vốn.

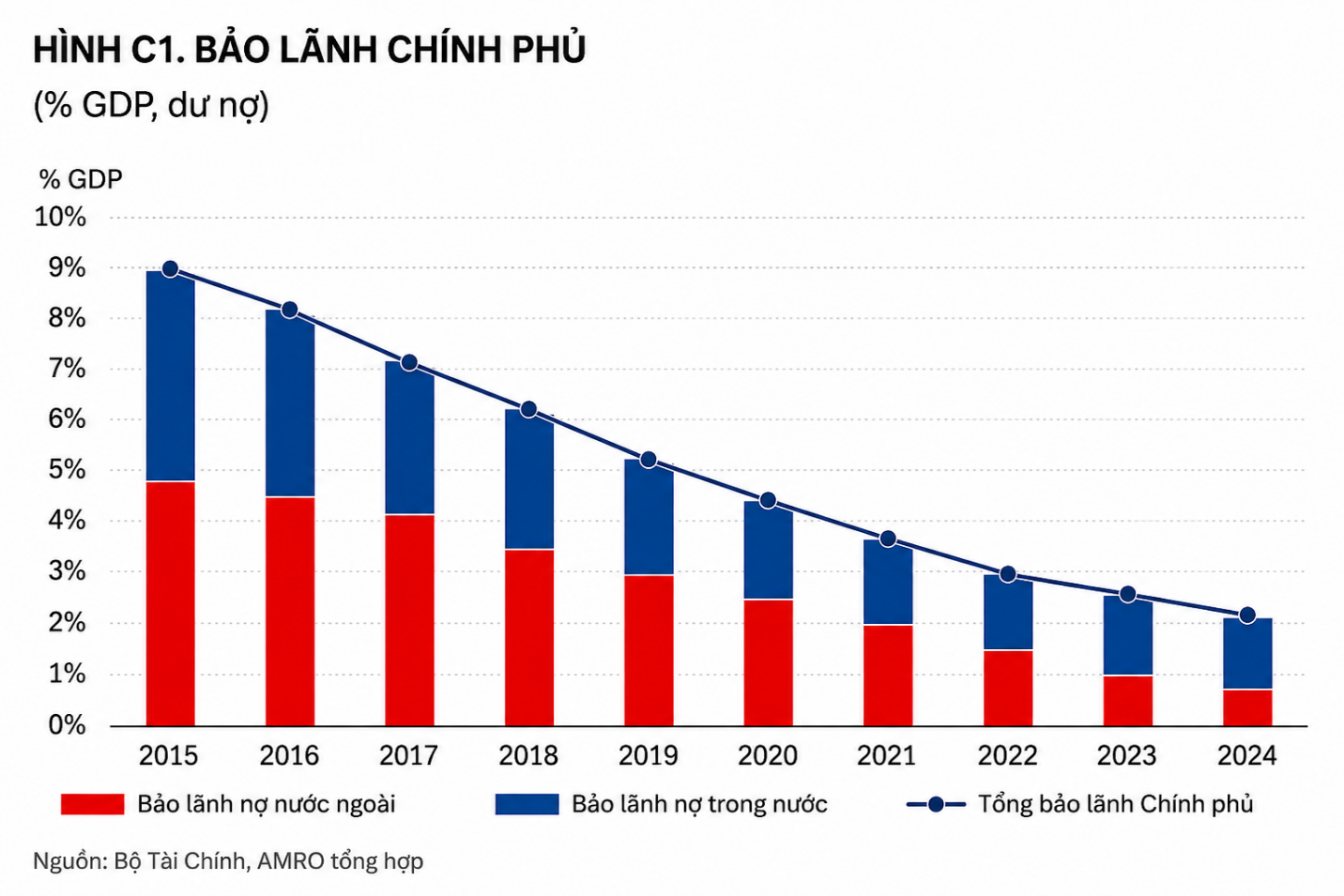

Trong báo cáo công bố tháng 3, AMRO đánh giá khuôn khổ PPP của Việt Nam vẫn chưa đạt ngưỡng "khả thi tài chính" theo yêu cầu của nhiều nhà đầu tư quốc tế. Những điểm còn hạn chế gồm việc thiếu cơ chế bảo lãnh của Chính phủ, rủi ro tỷ giá khi doanh thu chủ yếu bằng đồng Việt Nam trong khi nhiều khoản vay được huy động bằng ngoại tệ.

Một nút thắt khác là cơ cấu nguồn vốn. Theo ông Nguyễn Quang Thuân, các dự án hạ tầng tại Việt Nam hiện vẫn phụ thuộc lớn vào tín dụng ngân hàng, trong khi ngân hàng chủ yếu huy động vốn ngắn hạn để tài trợ cho các dự án có vòng đời từ 20-30 năm. Sự mất cân đối kỳ hạn này làm gia tăng rủi ro lãi suất và hạn chế khả năng cung cấp vốn dài hạn.

Ông Thuân cho rằng các dự án quy mô lớn cần được cấu trúc lại theo hướng đa dạng hóa nguồn tài trợ, kết hợp 15-20% vốn chủ sở hữu cùng tín dụng ngân hàng, khoản vay hợp vốn, trái phiếu, vốn từ các định chế phát triển và các công cụ tăng cường tín dụng. Khi rủi ro được phân bổ hợp lý, khả năng huy động vốn cũng sẽ được cải thiện.

Ngoài chất lượng từng dự án, mức xếp hạng tín nhiệm quốc gia cũng là yếu tố được các tổ chức quốc tế theo dõi chặt chẽ. Hiện Việt Nam được xếp hạng BB+, chỉ còn cách một bậc để bước vào nhóm đạt chuẩn đầu tư. Theo IFC, đây là cơ sở quan trọng để xác định mức độ rủi ro và chi phí vốn của từng khoản tài trợ.

Ông Nguyễn Quang Thuân ước tính nếu Việt Nam được nâng hạng lên nhóm đầu tư vào năm 2030, chi phí vay ngoại tệ có thể giảm 0,5-1,5 điểm phần trăm. Với dư nợ nước ngoài khoảng 160 tỷ USD, nền kinh tế có thể tiết kiệm tới 2,4 tỷ USD chi phí lãi vay mỗi năm.

Tuy vậy, các chuyên gia đều cho rằng nâng hạng tín nhiệm chỉ là điều kiện hỗ trợ, không thể thay thế chất lượng của từng dự án. Muốn thu hút dòng vốn dài hạn đang dịch chuyển trên toàn cầu, Việt Nam vẫn cần giải quyết bài toán cốt lõi là nâng tính khả thi tài chính của dự án, hoàn thiện khuôn khổ PPP và mở rộng các kênh huy động vốn ngoài hệ thống ngân hàng. Đây mới là yếu tố quyết định khả năng biến nhu cầu đầu tư rất lớn thành những khoản vốn thực sự được giải ngân.

Mạnh Huyền

.jpg)