VN-Index hồi phục mạnh, cuộc chơi giờ là chọn cổ phiếu

Nhiều chuyên gia cho rằng VN-Index đã hình thành vùng đáy trung hạn nhờ định giá hấp dẫn và sự hỗ trợ từ chính sách vĩ mô. Tuy nhiên, trong bối cảnh tăng trưởng lợi nhuận phân hóa mạnh, cơ hội đầu tư có thể không còn trải đều trên toàn thị trường.

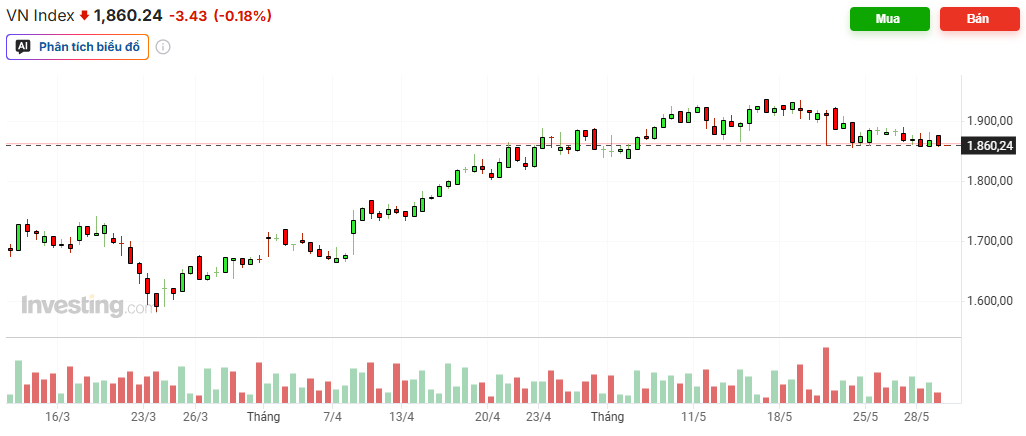

Sau nhịp điều chỉnh mạnh trong quý I, nhiều tín hiệu đang cho thấy thị trường chứng khoán Việt Nam có thể đã bước qua giai đoạn khó khăn nhất. Từ vùng đáy quanh 1.590 điểm thiết lập cuối tháng 3, VN-Index đã hồi phục hơn 20%, lấy lại phần lớn những gì đã mất trước đó. Tuy nhiên, phía sau sự hồi phục của chỉ số là một thực tế khác: không phải nhà đầu tư nào cũng kiếm được tiền.

Chia sẻ tại hội thảo "Chu kỳ tăng trưởng mới - Cơ hội từ phân hóa và chất lượng tăng trưởng", ông Nguyễn Minh Hoàng, Giám đốc Phân tích Chứng khoán Nhất Việt (VFS), cho biết phần lớn đà tăng thời gian qua được dẫn dắt bởi nhóm cổ phiếu vốn hóa lớn, trong khi nhiều nhóm ngành và cổ phiếu riêng lẻ vẫn chưa thực sự trở lại quỹ đạo tăng trưởng.

Điều này lý giải vì sao VN-Index liên tục đi lên nhưng không ít tài khoản đầu tư vẫn ghi nhận hiệu quả kém tích cực. Theo ông Nguyễn Minh Hoàng, một vùng đáy bền vững thường chỉ xuất hiện khi thị trường hội tụ đồng thời ba yếu tố gồm mức chiết khấu đủ sâu, định giá trở nên hấp dẫn và môi trường chính sách bắt đầu chuyển theo hướng hỗ trợ.

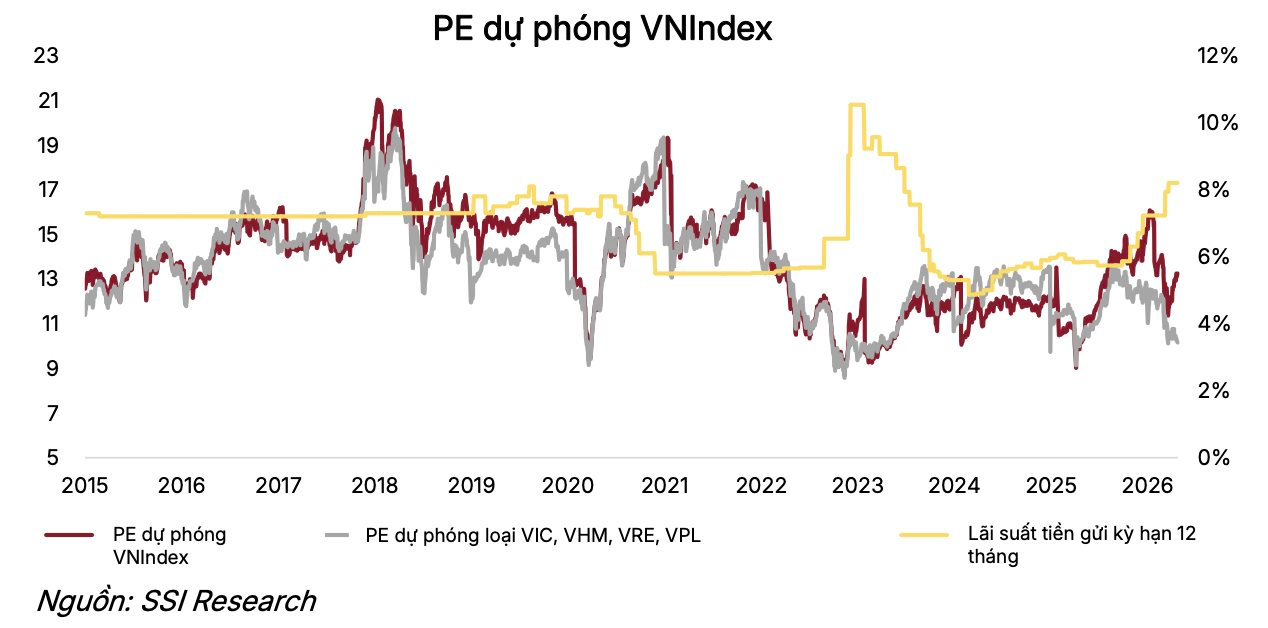

Nhìn lại nhịp giảm vừa qua, VN-Index đã mất khoảng 16% từ đỉnh tháng 1 xuống đáy tháng 3. Đáng chú ý, mức chiết khấu tại nhóm cổ phiếu vốn hóa vừa và nhỏ còn sâu hơn đáng kể, lần lượt khoảng 23% và 41%.

Ở góc độ định giá, VFS cho rằng nếu loại bỏ ảnh hưởng từ nhóm cổ phiếu Vingroup, P/E thị trường hiện quanh 11 lần, thấp hơn mức trung bình nhiều năm gần đây. Trong bối cảnh lợi nhuận doanh nghiệp niêm yết được kỳ vọng tăng trưởng 16-17% trong năm nay, mức định giá này được đánh giá vẫn còn dư địa cho một chu kỳ tăng mới.

Ngoài yếu tố định giá, môi trường vĩ mô cũng đang tạo thêm lực đỡ cho thị trường. Mục tiêu tăng trưởng GDP cao, tín dụng tiếp tục mở rộng, đầu tư công được thúc đẩy, cùng kỳ vọng nâng hạng thị trường chứng khoán đang tạo nên nền tảng hỗ trợ quan trọng cho tâm lý nhà đầu tư. Tuy nhiên, câu chuyện của thị trường hiện nay không còn đơn giản là định giá rẻ hay đắt.

Theo bà Đỗ Hồng Vân, Trưởng phòng Phân tích dữ liệu FiinGroup, thị trường chứng khoán Việt Nam đã đi qua giai đoạn phục hồi nhờ kỳ vọng và đang bước sang giai đoạn mà chất lượng tăng trưởng lợi nhuận sẽ đóng vai trò quyết định.

Lợi nhuận doanh nghiệp niêm yết quý I tăng hơn 38% so với cùng kỳ năm trước, nhưng mức tăng này chủ yếu tập trung vào một số doanh nghiệp quy mô lớn. Nếu loại bỏ một vài trường hợp nổi bật như VHM, BSR, HPG hay VPL, tốc độ tăng trưởng lợi nhuận của toàn thị trường giảm đáng kể. Điều đó đồng nghĩa với việc bức tranh lợi nhuận đang có sự phân hóa mạnh hơn so với những gì chỉ số chung thể hiện.

Theo dự báo của FiinGroup, tăng trưởng lợi nhuận toàn thị trường trong năm 2026 có thể chỉ còn khoảng 14%, thấp hơn đáng kể so với giai đoạn trước. Động lực tăng trưởng được kỳ vọng quay trở lại nhóm tài chính, đặc biệt là ngân hàng, trong khi nhiều doanh nghiệp phi tài chính có thể bước vào giai đoạn tăng trưởng chậm hơn sau một năm bứt phá mạnh.

Trong bối cảnh đó, cơ hội đầu tư có thể không còn nằm ở việc sở hữu những cổ phiếu đang giao dịch với mức định giá thấp nhất. Theo bà Đỗ Hồng Vân, thị trường sẽ dành nhiều sự quan tâm hơn cho các doanh nghiệp có khả năng tạo ra những câu chuyện đủ mạnh để được định giá lại. Đó có thể là quá trình tái cấu trúc doanh nghiệp, IPO công ty con, bán tài sản, thu hút cổ đông chiến lược hoặc từng bước mở khóa những giá trị chưa được phản ánh đầy đủ trên bảng cân đối kế toán.

Nói cách khác, thị trường đang chuyển từ giai đoạn kiếm tiền nhờ mặt bằng định giá đi lên sang giai đoạn lựa chọn doanh nghiệp dựa trên chất lượng tăng trưởng và khả năng tạo ra giá trị mới. Điều này cũng lý giải vì sao một cổ phiếu có P/E thấp chưa chắc đã rẻ, trong khi một cổ phiếu có định giá cao chưa chắc đã đắt.

Nếu doanh nghiệp vẫn duy trì được tốc độ tăng trưởng lợi nhuận bền vững hoặc sở hữu những động lực đủ lớn để thay đổi triển vọng kinh doanh trong tương lai, mức định giá cao hiện tại hoàn toàn có thể được thị trường chấp nhận. Ngược lại, những doanh nghiệp thiếu động lực tăng trưởng có thể tiếp tục bị bỏ lại phía sau dù đang giao dịch ở vùng định giá thấp.

Sau nhịp hồi phục mạnh từ đáy tháng 3, câu hỏi lớn với thị trường không còn là liệu VN-Index đã tạo đáy hay chưa. Điều nhà đầu tư cần quan tâm nhiều hơn là dòng tiền sẽ tìm đến đâu trong giai đoạn tiếp theo. Bởi nếu một sóng tăng mới đang hình thành như nhiều tổ chức phân tích nhận định, đó nhiều khả năng sẽ là một con sóng của sự phân hóa hơn là một chu kỳ tăng trưởng đồng đều cho tất cả cổ phiếu.

Mạnh Huyền