Lợi nhuận doanh nghiệp tăng mạnh, vì sao tiền vẫn chưa vào thị trường?

Lợi nhuận quý I/2026 tăng tới 51%, nhưng hơn 70% cổ phiếu trên sàn vẫn giao dịch dưới ngưỡng P/E 10 lần. Khoảng cách ngày càng lớn giữa tăng trưởng và định giá đang trở thành một trong những nghịch lý đáng chú ý nhất của chứng khoán Việt Nam.

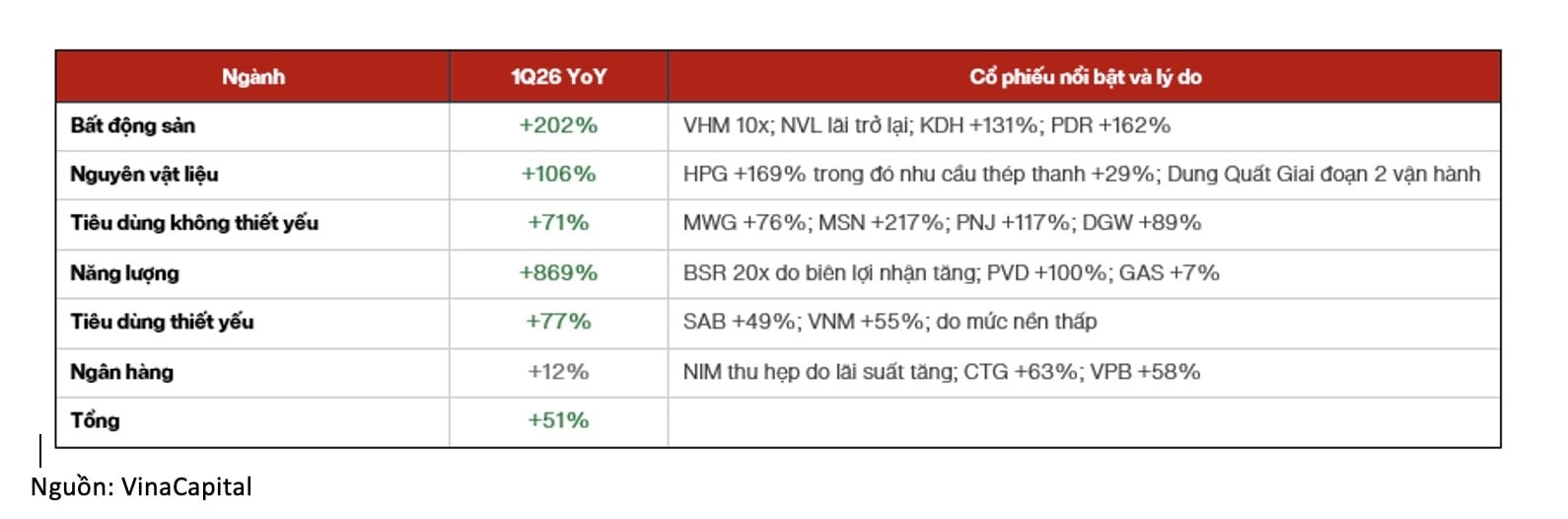

Đó là nghịch lý đáng chú ý nhất của thị trường chứng khoán Việt Nam ở thời điểm hiện tại. Theo thống kê của VinaCapital, lợi nhuận sau thuế quý I/2026 của các doanh nghiệp niêm yết tăng tới 51% so với cùng kỳ năm trước, cao hơn nhiều so với mức kỳ vọng khoảng 15% của thị trường. Ngay cả khi loại bỏ phần đóng góp đột biến từ Vinhomes, lợi nhuận của phần còn lại vẫn tăng khoảng 30%.

Động lực tăng trưởng không chỉ xuất hiện ở một vài doanh nghiệp riêng lẻ mà đã lan rộng sang nhiều nhóm ngành. Bất động sản, vật liệu xây dựng, bán lẻ, năng lượng và hàng tiêu dùng đều ghi nhận sự cải thiện đáng kể về kết quả kinh doanh. Trong khi đó, xuất khẩu máy tính và điện tử tiếp tục tăng gần 50%, nối dài xu hướng tăng trưởng mạnh từ năm trước nhờ nhu cầu liên quan đến trí tuệ nhân tạo (AI).

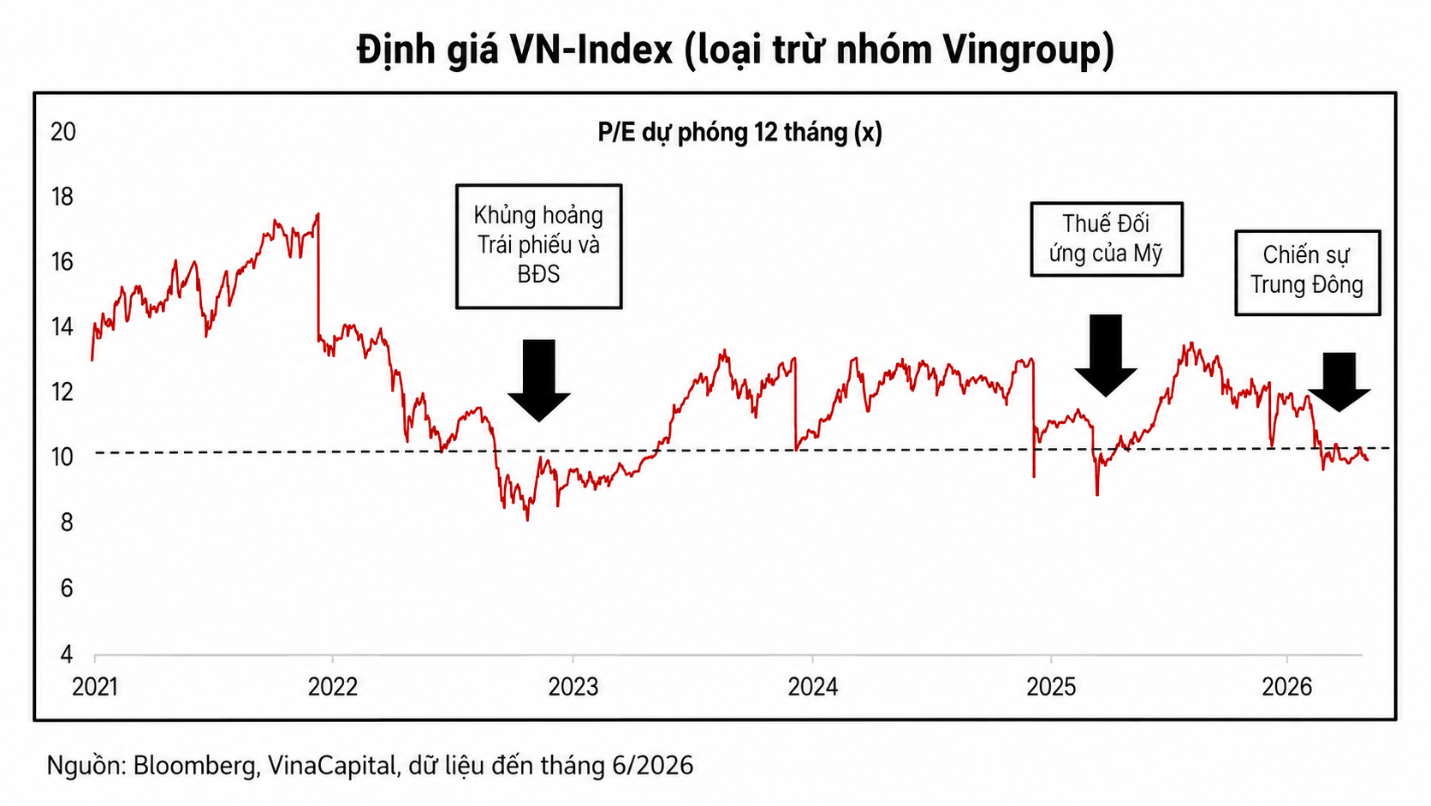

Thông thường, khi lợi nhuận doanh nghiệp tăng trưởng mạnh, định giá thị trường sẽ được điều chỉnh theo hướng tích cực hơn. Tuy nhiên, điều này chưa xảy ra tại Việt Nam. VN-Index hiện giao dịch ở mức P/E dự phóng khoảng 13 lần. Đáng chú ý hơn, theo VinaCapital, hơn 70% số cổ phiếu trên thị trường đang giao dịch dưới ngưỡng P/E 10 lần, mức định giá thường chỉ xuất hiện trong các giai đoạn nhà đầu tư bi quan hoặc nền kinh tế đối mặt với cú sốc lớn.

Điều đó cho thấy vấn đề hiện nay không còn nằm ở tăng trưởng lợi nhuận. Thay vào đó, thị trường đang chiết khấu một loạt rủi ro phía trước.

Áp lực lạm phát là một trong số đó. CPI của Việt Nam đã vượt ngưỡng mục tiêu kiểm soát trong những tháng gần đây, làm dấy lên lo ngại về khả năng mặt bằng lãi suất có thể tăng trở lại. Trong khi đó, đồng USD mạnh lên cùng xu hướng lợi suất trái phiếu Mỹ đi lên cũng tạo áp lực lên tỷ giá và dòng vốn tại các thị trường mới nổi.

Bên cạnh đó là câu chuyện khối ngoại. Dù nền tảng doanh nghiệp cải thiện đáng kể, nhà đầu tư nước ngoài vẫn duy trì trạng thái bán ròng kéo dài. Việc dòng vốn quốc tế chưa quay trở lại khiến thị trường thiếu đi một trong những động lực quan trọng để mở rộng định giá.

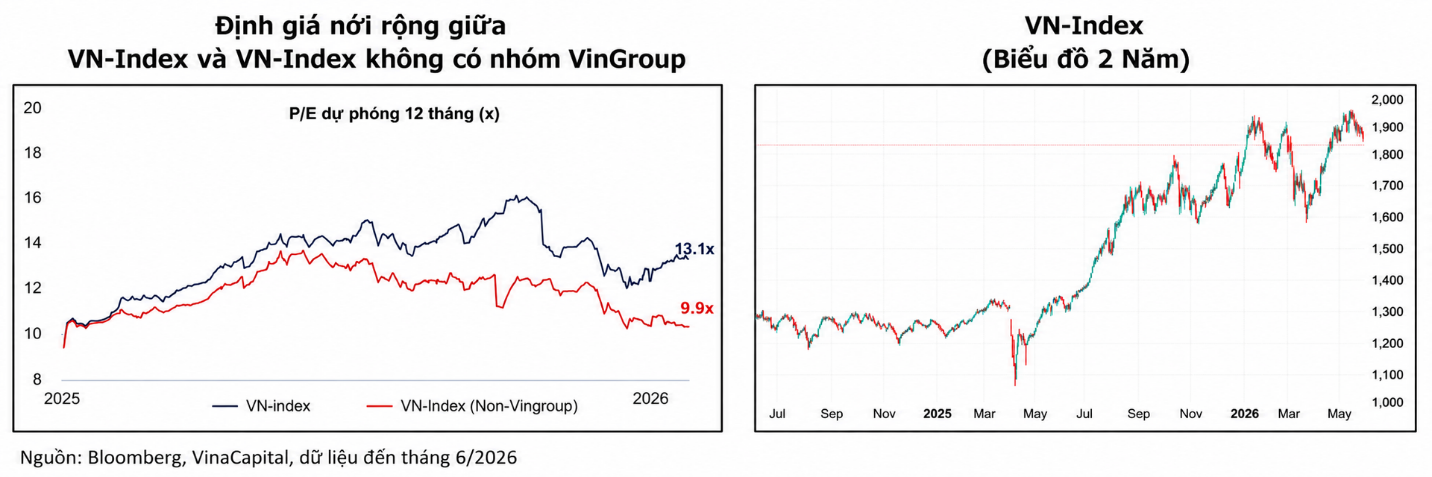

Một yếu tố khác đến từ chính cấu trúc của thị trường. Trong hai năm gần đây, tỷ trọng của nhóm cổ phiếu thuộc hệ sinh thái Vingroup trong VN-Index đã tăng mạnh. Điều này khiến diễn biến của chỉ số ngày càng chịu ảnh hưởng từ một số doanh nghiệp vốn hóa lớn. Nói cách khác, chỉ số chung có thể phản ánh một câu chuyện khác so với phần lớn cổ phiếu đang giao dịch trên sàn.

Đó cũng là lý do vì sao nhiều nhà đầu tư cảm nhận thị trường chưa thực sự hấp dẫn, dù các chỉ số định giá đang ở vùng thấp và lợi nhuận doanh nghiệp tăng trưởng mạnh. Tuy nhiên, chính khoảng cách giữa kết quả kinh doanh và mức định giá hiện nay cũng đang tạo ra một câu hỏi khác.

Nếu tăng trưởng lợi nhuận tiếp tục được duy trì trong các quý tới, áp lực tỷ giá và lạm phát dần hạ nhiệt, trong khi tiến trình nâng hạng thị trường có thêm bước tiến mới, liệu mức chiết khấu hiện tại có còn hợp lý?

Lịch sử cho thấy thị trường chứng khoán thường vận động theo kỳ vọng trước khi phản ánh đầy đủ vào kết quả kinh doanh. Vì vậy, điều đáng chú ý lúc này có thể không nằm ở việc doanh nghiệp đang làm ăn tốt đến đâu, mà là việc nhà đầu tư vẫn chưa sẵn sàng trả giá cao hơn cho triển vọng đó.

Nói cách khác, khoảng cách giữa tăng trưởng và định giá đang trở thành biến số đáng theo dõi nhất của thị trường chứng khoán Việt Nam. Và nếu khoảng cách này tiếp tục được nới rộng, câu hỏi không còn là vì sao cổ phiếu vẫn rẻ, mà là thị trường đang nhìn thấy rủi ro nào mà phần còn lại chưa nhìn thấy.

Mạnh Huyền