VN-Index còn dư địa tăng, nhưng dòng tiền đang đổi cách chọn cổ phiếu

Thị trường có thể vẫn đi lên, nhưng cách kiếm lợi nhuận đang thay đổi. Khi chu kỳ tăng trưởng giữa các ngành ngày càng phân hóa và kỳ vọng đã phản ánh phần nào vào giá cổ phiếu, mùa báo cáo quý II nhiều khả năng sẽ trở thành phép thử đầu tiên.

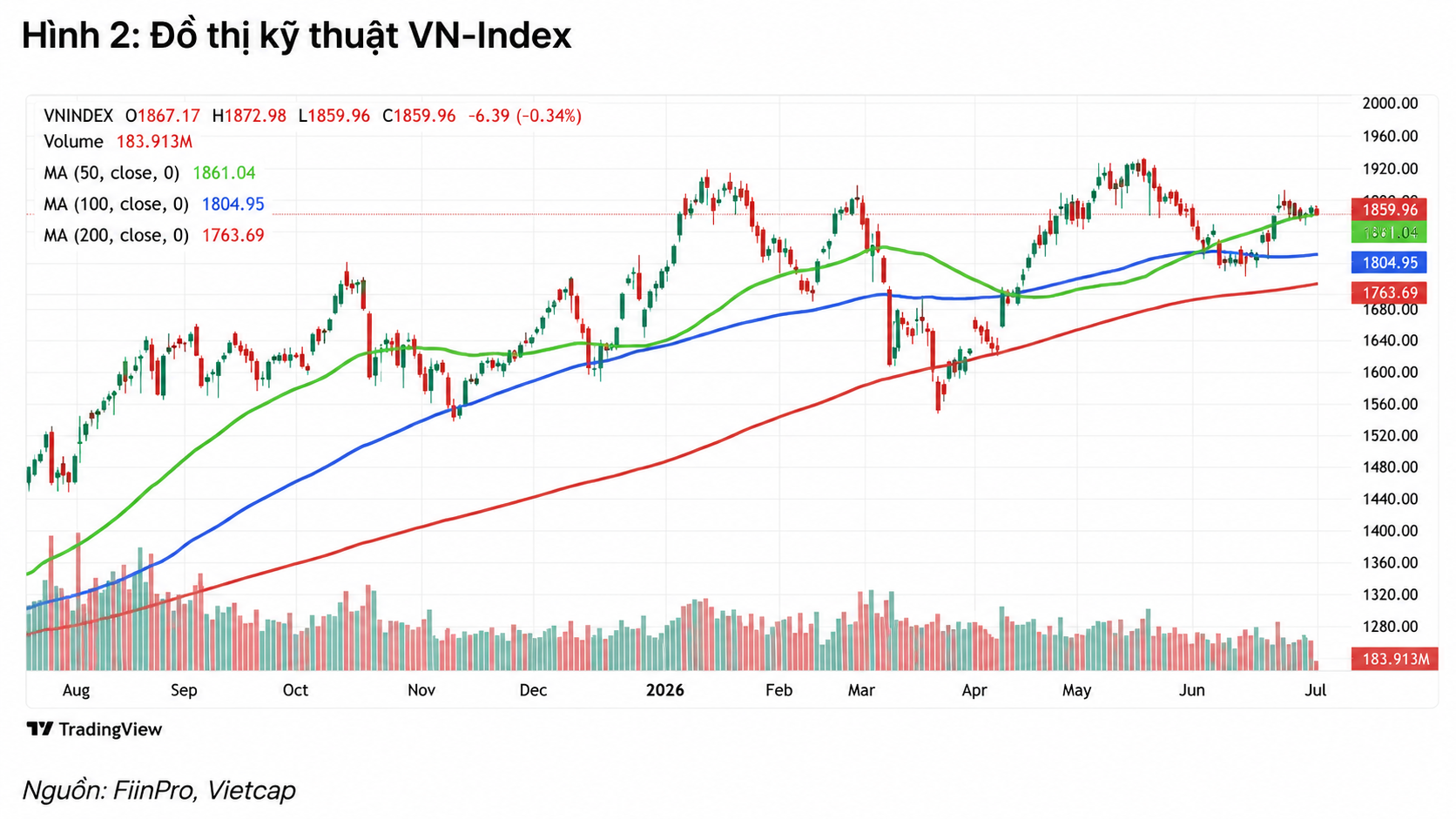

Nếu nhìn vào diễn biến của VN-Index, thị trường dường như vẫn đang đứng trong một xu hướng thuận lợi. GDP 6 tháng đầu năm tăng 8,18% - mức cao nhất trong nhiều năm; giá dầu hạ nhiệt giúp giảm áp lực chi phí đầu vào; lạm phát được kiểm soát, trong khi tín dụng và đầu tư công tiếp tục đóng vai trò nâng đỡ tăng trưởng. Trên nền tảng đó, nhiều công ty chứng khoán như Vietcap hay Mirae Asset Việt Nam (MASVN) đều duy trì quan điểm tích cực, cho rằng chỉ số còn cơ hội hướng về vùng đỉnh lịch sử nếu các điều kiện vĩ mô tiếp tục được giữ vững.

Nhưng điều đáng chú ý hơn có lẽ không nằm ở việc VN-Index có thể lên bao nhiêu điểm, mà ở cách dòng tiền đang thay đổi. Nếu những giai đoạn trước, thanh khoản thường lan tỏa trên diện rộng và nhiều nhóm cổ phiếu cùng tăng theo nhịp của chỉ số, thì bức tranh hiện nay đang khác. MASVN mô tả trạng thái này bằng cụm từ "tích lũy đi lên" – một thị trường vẫn giữ xu hướng tăng nhưng liên tục xuất hiện những nhịp rung lắc, sàng lọc và tái phân bổ dòng tiền.

Điều đó đồng nghĩa với việc mùa công bố kết quả kinh doanh quý II có thể không còn là chất xúc tác giúp toàn bộ thị trường đồng loạt đi lên. Theo đánh giá của MASVN, đây sẽ là giai đoạn kiểm chứng kỳ vọng, khi dòng tiền chỉ tìm đến những doanh nghiệp tạo ra bất ngờ tích cực thay vì chỉ hoàn thành kế hoạch. Trong một thị trường mà nhiều cổ phiếu đã phản ánh trước kỳ vọng lợi nhuận, mức tăng trưởng "đúng như dự báo" có thể chưa đủ để tạo nên một nhịp tăng giá mới.

Thực tế, bức tranh dự phóng lợi nhuận quý II của 57 doanh nghiệp do VCBS công bố cũng phản ánh rất rõ sự phân hóa này. Có những doanh nghiệp ghi nhận mức tăng trưởng đột biến như PHR với lợi nhuận dự báo tăng 917% nhờ khoản đền bù đất từ VSIP hay HDG tăng 711% nhờ hoàn nhập dự phòng. Ở chiều ngược lại, nhiều doanh nghiệp tôn mạ như HSG và NKG lại được dự báo giảm mạnh vì nền so sánh cao, áp lực dư cung và chi phí liên quan đến cơ chế điều chỉnh biên giới carbon (CBAM).

Ngay cả trong những nhóm ngành được đánh giá tích cực, sự khác biệt cũng ngày càng rõ nét. Ngân hàng vẫn được xem là trụ cột của thị trường nhờ tăng trưởng tín dụng và quy mô vốn hóa lớn, nhưng MASVN cho rằng dòng tiền sẽ chỉ ưu tiên những nhà băng có chất lượng tài sản tốt, bộ đệm dự phòng cao và khả năng tăng trưởng vượt mặt bằng chung. Ở nhóm bán lẻ, triển vọng phục hồi của tiêu dùng tạo thêm cơ hội cho những doanh nghiệp cải thiện được hiệu quả hoạt động, song không phải mọi cổ phiếu đều sẽ hưởng lợi như nhau.

Điều này cũng lý giải vì sao các báo cáo chiến lược gần đây bắt đầu dịch chuyển từ việc dự báo chỉ số sang phân tích chất lượng lợi nhuận. Vietcap vẫn mở kịch bản VN-Index hướng tới vùng 1.900-1.930 điểm nếu giữ được các vùng hỗ trợ kỹ thuật quan trọng. Tuy nhiên, MASVN lại nhấn mạnh rằng hiệu quả đầu tư trong giai đoạn tới sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn doanh nghiệp thay vì chỉ đặt cược vào xu hướng của thị trường.

Ở góc độ dòng tiền, đây có thể là sự thay đổi đáng chú ý nhất của nửa cuối năm. Khi mặt bằng định giá không còn rẻ như giai đoạn đầu chu kỳ, mỗi mùa báo cáo tài chính sẽ trở thành một cuộc "định giá lại". Doanh nghiệp chỉ tăng lợi nhuận thôi chưa đủ; điều thị trường tìm kiếm là mức tăng vượt kỳ vọng, khả năng duy trì tăng trưởng trong các quý tiếp theo và một câu chuyện đủ sức thuyết phục để dòng tiền ở lại.

Bối cảnh đó cũng khiến chiến lược đầu tư trở nên khác trước. MASVN khuyến nghị nhà đầu tư duy trì khoảng 30-40% tiền mặt, hạn chế sử dụng đòn bẩy và ưu tiên giải ngân từng phần khi thị trường điều chỉnh thay vì mua đuổi trong các nhịp hưng phấn. Khuyến nghị này phản ánh quan điểm rằng cơ hội vẫn còn, nhưng sẽ không đến từ việc nắm giữ toàn bộ thị trường, mà từ khả năng lựa chọn đúng doanh nghiệp vào đúng thời điểm.

Nếu các điều kiện vĩ mô tiếp tục được duy trì, VN-Index vẫn còn cơ hội tiến gần vùng đỉnh lịch sử trong những tháng tới. Tuy nhiên, khác với các giai đoạn trước khi dòng tiền lan tỏa rộng, nửa cuối năm 2026 nhiều khả năng sẽ là thời kỳ thị trường định giá theo chất lượng tăng trưởng. Đó cũng là lúc khoảng cách giữa doanh nghiệp vượt kỳ vọng và doanh nghiệp chỉ "đạt kế hoạch" có thể được phản ánh rõ hơn trên giá cổ phiếu.

Mạnh Huyền