Mùa lợi nhuận quý II: Ai đang hưởng gió, ai còn ngược sóng?

Điểm đáng chú ý của mùa lợi nhuận quý II không nằm ở những doanh nghiệp tăng trưởng đột biến, mà ở sự phân hóa ngày càng rõ giữa các nhóm ngành. Đây cũng là giai đoạn thị trường bắt đầu định giá lại doanh nghiệp dựa trên chất lượng tăng trưởng.

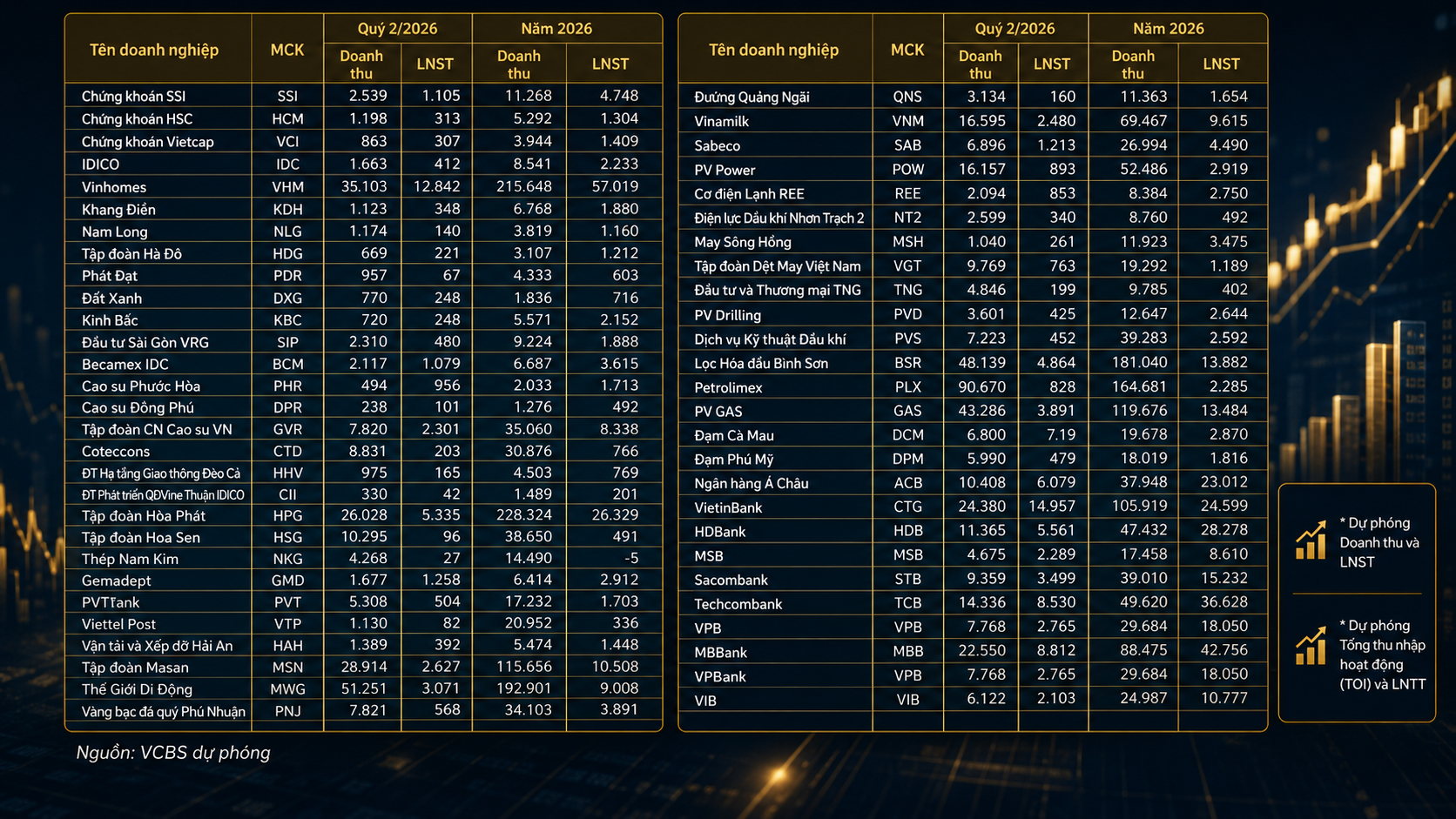

Mùa công bố kết quả kinh doanh quý II đang mở ra với gam màu tích cực hơn so với cùng kỳ năm trước, nhưng mức tăng trưởng không còn diễn ra đồng đều. Báo cáo dự phóng của Chứng khoán Vietcombank (VCBS) đối với 57 doanh nghiệp niêm yết cho thấy dòng tiền và lợi nhuận đang tập trung vào những doanh nghiệp sở hữu động lực riêng, trong khi nhiều ngành vẫn chịu sức ép từ nền so sánh cao hoặc những khó khăn của thị trường.

Điểm nổi bật nhất trong mùa báo cáo lần này là sự xuất hiện của hai doanh nghiệp có khả năng ghi nhận mức tăng trưởng lợi nhuận vượt 700%. Cao su Phước Hòa (PHR) được VCBS dự báo đạt doanh thu 494 tỷ đồng và lợi nhuận sau thuế khoảng 956 tỷ đồng trong quý II, tăng tới 917% so với cùng kỳ. Động lực chính đến từ khoản đền bù khoảng 1.050 tỷ đồng liên quan đến chuyển đổi đất cho VSIP được ghi nhận ngay trong kỳ. Trong khi đó, Tập đoàn Hà Đô (HDG) được kỳ vọng đạt lợi nhuận sau thuế 221 tỷ đồng, tăng 711%, chủ yếu nhờ hoàn nhập dự phòng tại dự án Hồng Phong 4.

Ở nhóm bất động sản, Vinhomes (VHM) tiếp tục được dự báo là doanh nghiệp dẫn đầu về quy mô lợi nhuận. VCBS ước tính doanh thu quý II của VHM đạt khoảng 35.103 tỷ đồng, tăng 85%, còn lợi nhuận sau thuế đạt 12.842 tỷ đồng, tăng 56% so với cùng kỳ. Động lực tăng trưởng đến từ tiến độ bán hàng khả quan tại các đại dự án Hạ Long Xanh và Hải Vân Bay, qua đó tiếp tục củng cố vai trò dẫn dắt của doanh nghiệp trong nhóm bất động sản nhà ở.

Nhóm ngân hàng được dự báo duy trì đà tăng trưởng ổn định thay vì bứt phá. VPBank (VPB) được kỳ vọng đạt lợi nhuận trước thuế 7.768 tỷ đồng, tăng 25%, nhờ mở rộng cho vay trung và dài hạn với mặt bằng lãi suất cao hơn cùng đóng góp từ các công ty con. Techcombank (TCB) dự kiến đạt 8.530 tỷ đồng lợi nhuận trước thuế, tăng 8%, nhờ nguồn thu ngoài lãi và tỷ lệ CASA duy trì ở mức cao. MBBank (MBB) cũng được dự báo ghi nhận 8.812 tỷ đồng lợi nhuận trước thuế, tăng 18% nhờ tăng trưởng tín dụng tích cực.

Ở nhóm chứng khoán, triển vọng lợi nhuận tiếp tục được cải thiện khi thanh khoản thị trường duy trì ở mức cao. SSI được dự báo đạt 1.105 tỷ đồng lợi nhuận sau thuế, tăng 14% nhờ chi phí vốn thấp từ hoạt động repo trái phiếu. Trong khi đó, Vietcap (VCI) và HSC (HCM) có thể ghi nhận mức tăng trưởng lợi nhuận lần lượt 67% và 63%, phản ánh sự cải thiện đồng thời của hoạt động môi giới, cho vay ký quỹ và tự doanh.

Nhóm năng lượng tiếp tục ghi nhận sự phân hóa theo từng mắt xích của chuỗi giá trị. Lọc Hóa dầu Bình Sơn (BSR) được dự báo đạt 4.864 tỷ đồng lợi nhuận trước thuế, tăng tới 396%, khi biên lợi nhuận lọc dầu cải thiện mạnh nhờ nguồn cung khu vực bị thu hẹp và mức nền thấp của cùng kỳ năm trước. Trong khi đó, Tổng Công ty Khoan và Dịch vụ Khoan Dầu khí (PVD) được kỳ vọng đạt 425 tỷ đồng lợi nhuận trước thuế, tăng 32% nhờ nhu cầu khoan phục hồi tại khu vực.

Ngược lại, ngành thép tiếp tục cho thấy sự phân hóa rõ rệt. Hòa Phát (HPG) được dự báo đạt 5.335 tỷ đồng lợi nhuận sau thuế, tăng 25,3%, nhờ sản lượng tiêu thụ đạt khoảng 3,84 triệu tấn trong quý. Tuy nhiên, các doanh nghiệp tôn mạ lại đối mặt áp lực lớn khi Hoa Sen (HSG) và Nam Kim (NKG) được dự báo giảm lợi nhuận lần lượt 64,8% và 74,6%. Theo VCBS, ngoài mức nền cao của năm trước, hai doanh nghiệp còn chịu tác động từ tình trạng dư cung và chi phí tuân thủ cơ chế điều chỉnh biên giới carbon (CBAM) tại các thị trường xuất khẩu.

Một điểm sáng khác đến từ nhóm bán lẻ và tiêu dùng, nơi chu kỳ phục hồi đang dần rõ nét hơn. Thế Giới Di Động (MWG) được dự báo đạt 3.071 tỷ đồng lợi nhuận sau thuế, tăng 82%, với động lực chính đến từ Bách Hóa Xanh khi toàn bộ 280 cửa hàng mở mới trong bốn tháng đầu năm đều đã có lãi ở cấp độ hoạt động. Masan (MSN) được kỳ vọng đạt doanh thu 28.914 tỷ đồng và lợi nhuận sau thuế 2.627 tỷ đồng, tăng 62%, nhờ tăng trưởng của WinCommerce và Masan Consumer Holding. Trong khi đó, PNJ được dự báo đạt 568 tỷ đồng lợi nhuận sau thuế, tăng 30%, khi doanh nghiệp cải thiện biên lợi nhuận thông qua tối ưu chi phí vận hành dù giá vàng nguyên liệu vẫn biến động mạnh.

Bức tranh lợi nhuận quý II vì vậy cho thấy thị trường đang bước vào giai đoạn phân hóa sâu hơn thay vì tăng trưởng đồng loạt. Những doanh nghiệp sở hữu động lực riêng từ dự án, chu kỳ ngành hoặc sự cải thiện trong hoạt động cốt lõi tiếp tục duy trì tốc độ tăng trưởng cao, trong khi các ngành chịu áp lực về cầu tiêu dùng, dư cung hoặc rào cản thương mại vẫn cần thêm thời gian để phục hồi. Điều này cũng đồng nghĩa mùa báo cáo quý II nhiều khả năng sẽ tạo ra sự phân hóa mạnh hơn giữa các nhóm cổ phiếu trong những tuần tới.

Mạnh Huyền