HSC: Thị trường đang thiếu một mảnh ghép quan trọng

Lợi nhuận doanh nghiệp tăng gần 50%, định giá ở vùng thấp và dòng vốn nâng hạng đang dần hiện hữu. Tuy nhiên, theo HSC, thị trường vẫn thiếu một yếu tố quan trọng để chuyển từ trạng thái tích lũy sang định giá lại: sự trở lại mạnh mẽ của dòng tiền.

Trong báo cáo chiến lược giữa năm 2026, Khối Nghiên cứu HSC dự báo lợi nhuận của nhóm doanh nghiệp thuộc phạm vi theo dõi có thể tăng trưởng khoảng 26% trong năm nay. Trước đó, lợi nhuận của các doanh nghiệp trong VN-Index đã tăng gần 50% trong quý I, cho thấy đà phục hồi đang diễn ra trên diện rộng hơn so với những năm trước.

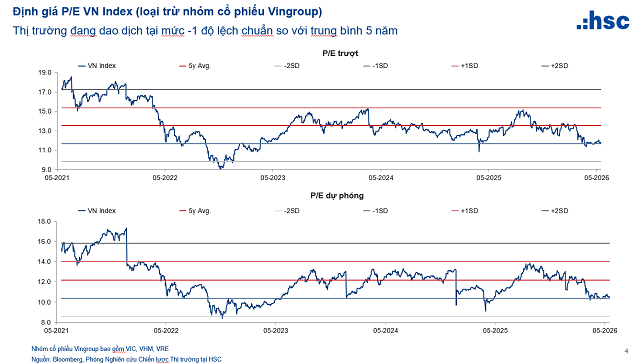

Ở góc độ định giá, thị trường cũng đang nằm trong vùng hấp dẫn. P/E trượt của VN-Index hiện quanh 13,6 lần, thấp hơn mức trung bình 5 năm. Theo ước tính của HSC, P/E dự phóng chỉ khoảng 11,3 lần và giảm xuống 10,4 lần nếu loại trừ ảnh hưởng của VIC.

Thông thường, sự kết hợp giữa tăng trưởng lợi nhuận mạnh và định giá thấp sẽ tạo nền tảng cho một quá trình định giá lại của thị trường. Thế nhưng điều đó vẫn chưa diễn ra. Theo HSC, một trong những nguyên nhân quan trọng là thanh khoản vẫn chưa cải thiện tương xứng với sự phục hồi của nền tảng doanh nghiệp.

Trong bối cảnh lãi suất huy động tăng trở lại, một phần dòng tiền của nhà đầu tư cá nhân đã dịch chuyển sang kênh tiền gửi. Bên cạnh đó, vàng tiếp tục thu hút dòng vốn phòng thủ khi những bất ổn địa chính trị trên thế giới chưa hoàn toàn lắng xuống. Hệ quả là nhiều doanh nghiệp ghi nhận tăng trưởng lợi nhuận tích cực nhưng giá cổ phiếu vẫn chưa phản ánh đầy đủ sự cải thiện trong hoạt động kinh doanh.

Điều đáng chú ý là HSC không cho rằng đây là một trạng thái kéo dài. Theo ông Tyler Nguyễn Mạnh Dũng, Giám đốc cấp cao Nghiên cứu Chiến lược Thị trường HSC, các điều kiện nền tảng đang dần chuyển biến theo hướng tích cực hơn. Giá năng lượng đã ổn định hơn so với giai đoạn căng thẳng nhất, áp lực địa chính trị có dấu hiệu hạ nhiệt và tiến độ giải ngân đầu tư công đang được cải thiện.

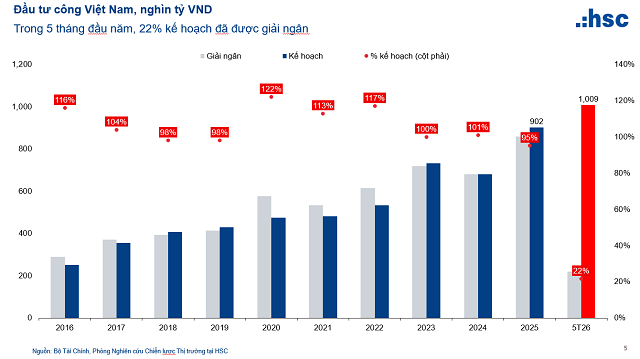

Riêng trong tuần cuối cùng của tháng 5, lượng vốn đầu tư công được giải ngân tương đương khoảng 3% kế hoạch cả năm, mức tăng nhanh nhất kể từ đầu năm. Với kế hoạch đầu tư công khoảng 1 triệu tỷ đồng trong năm 2026, dòng vốn này được kỳ vọng sẽ tạo hiệu ứng lan tỏa tới hoạt động sản xuất kinh doanh, thanh khoản nền kinh tế và tâm lý nhà đầu tư.

Một động lực khác đến từ câu chuyện nâng hạng thị trường. HSC cho rằng việc Việt Nam dự kiến được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp vào tháng 9/2026 có thể mang lại khoảng 1 tỷ USD vốn thụ động từ các quỹ đầu tư theo chỉ số. Quan trọng hơn, việc nâng hạng có thể tạo hiệu ứng tích cực đối với dòng vốn chủ động trong những năm tiếp theo.

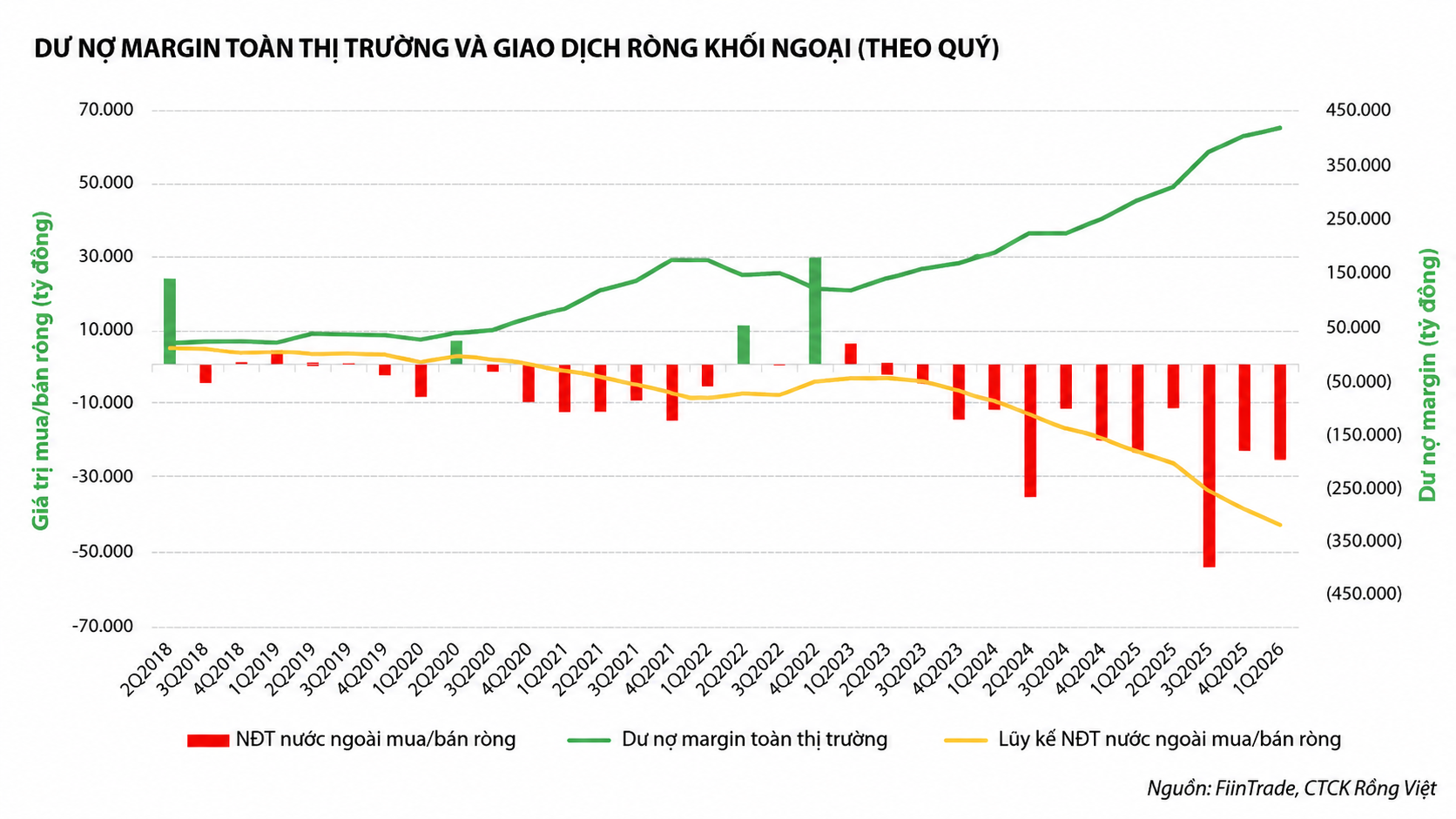

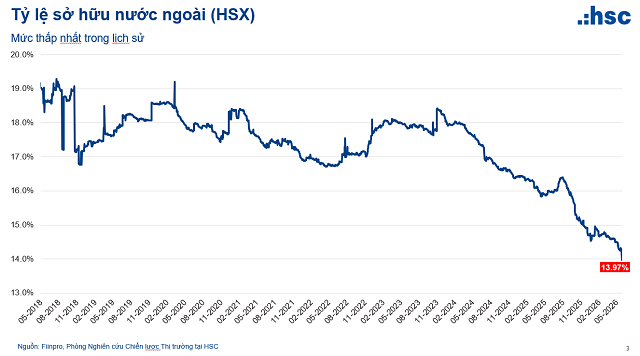

Trong khi đó, áp lực bán ròng từ khối ngoại cũng có dấu hiệu giảm dần. Tỷ lệ sở hữu nước ngoài trên toàn thị trường hiện đã xuống dưới 14%, thấp hơn đáng kể so với mức trung bình lịch sử. Phần lớn lượng sở hữu còn lại thuộc về các cổ đông chiến lược có xu hướng nắm giữ dài hạn thay vì giao dịch ngắn hạn.

Theo HSC, thị trường còn đứng trước cơ hội bước vào một chu kỳ IPO và thoái vốn nhà nước sôi động hơn nhờ những thay đổi pháp lý trong giai đoạn gần đây. Điều này không chỉ giúp mở rộng nguồn cung hàng hóa chất lượng mà còn góp phần thu hút thêm các dòng vốn mới.

Nhìn rộng hơn, bức tranh hiện tại của thị trường chứng khoán Việt Nam không thiếu tăng trưởng lợi nhuận, cũng không thiếu các câu chuyện hỗ trợ dài hạn. Điều còn thiếu là sự trở lại mạnh mẽ của dòng tiền để kết nối những yếu tố đó với mặt bằng định giá.

Nếu thanh khoản được cải thiện nhờ đầu tư công tăng tốc, môi trường lãi suất ổn định hơn và triển vọng nâng hạng trở nên rõ ràng hơn, quá trình định giá lại có thể diễn ra nhanh hơn so với kỳ vọng. Và khi đó, mảnh ghép còn thiếu của thị trường có thể sẽ được lấp đầy.

Mạnh Huyền