VISRating cảnh báo áp lực dòng tiền ở nhóm bất động sản từng chậm trả trái phiếu

Những vết nứt của cuộc khủng hoảng trái phiếu 2022-2023 vẫn chưa khép lại hoàn toàn. Báo cáo mới của VISRating cho thấy áp lực dòng tiền ở nhóm doanh nghiệp bất động sản từng chậm trả nợ vẫn là rủi ro đáng lưu ý.

Nghị định 200 được kỳ vọng sẽ mở ra giai đoạn siết chuẩn mới cho thị trường trái phiếu doanh nghiệp, nhưng những điểm nghẽn từng bộc lộ trong cuộc khủng hoảng 2022-2023 vẫn chưa được xử lý triệt để. Khi cơ chế định giá rủi ro còn thiếu, nguy cơ dòng vốn tiếp tục chảy sai địa chỉ vẫn là bài toán lớn của thị trường.

Theo VISRating, Nghị định 200 có hiệu lực từ ngày 5/6/2026 đã nâng điều kiện phát hành, tăng yêu cầu minh bạch và bảo vệ nhà đầu tư trên thị trường trái phiếu riêng lẻ, nơi đang chiếm khoảng 90% tổng giá trị phát hành. Việc khống chế tỷ lệ nợ phải trả trên vốn chủ sở hữu dưới 5 lần cũng buộc nhiều doanh nghiệp có đòn bẩy cao phải cân nhắc lại khả năng huy động vốn.

Động thái này được đánh giá là bước chuyển mang tính cấu trúc khi nâng chuẩn đầu vào của tổ chức phát hành. Tuy nhiên, VISRating lưu ý một số nhóm như doanh nghiệp nhà nước, định chế tài chính và doanh nghiệp thực hiện dự án bất động sản vẫn thuộc diện miễn trừ, khiến hiệu quả chung của chính sách có thể chưa phát huy đồng đều.

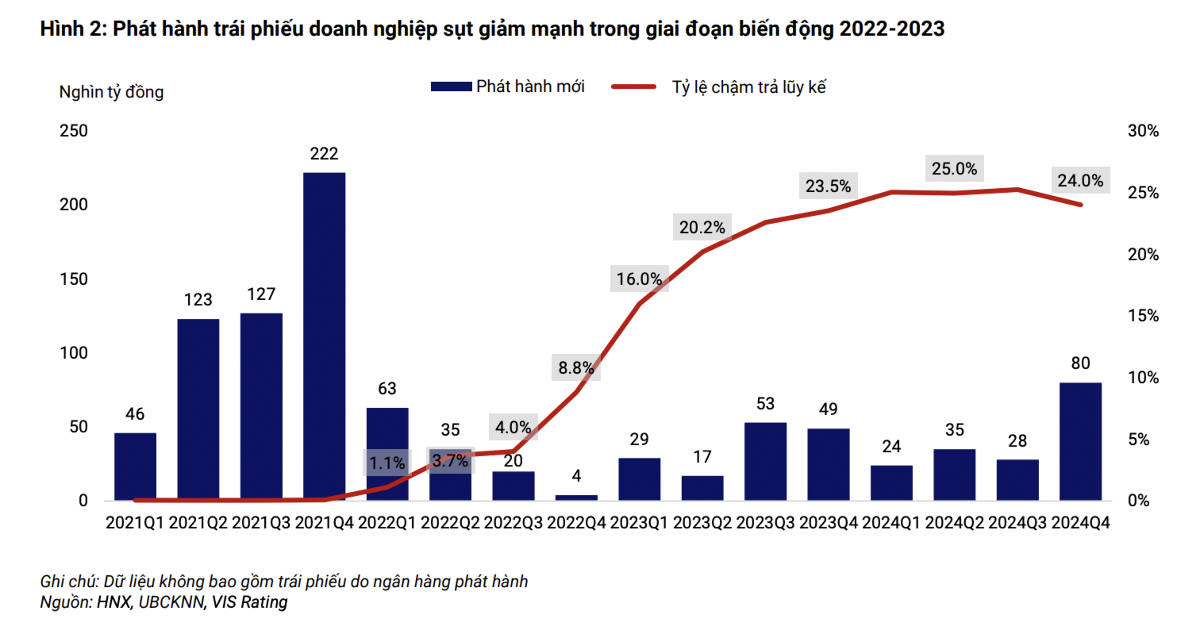

Nhìn lại giai đoạn biến động 2022-2023, phần lớn các trường hợp chậm thanh toán trái phiếu đều tập trung ở nhóm doanh nghiệp bất động sản có đòn bẩy tài chính cao, dòng tiền hoạt động yếu và thiếu ổn định. Điểm chung của nhóm này là sử dụng nguồn vốn trái phiếu kỳ hạn ngắn để tài trợ các dự án có vòng đời dài, tạo ra khoảng chênh lệch kỳ hạn lớn.

Khi thanh khoản trên thị trường suy giảm và các kênh tái cấp vốn bị thu hẹp, áp lực đáo hạn nhanh chóng chuyển thành áp lực dòng tiền. Nhiều doanh nghiệp không còn đủ nguồn lực để xoay vòng vốn, dẫn tới chậm thanh toán trái phiếu dù tài sản trên sổ sách vẫn ở quy mô lớn.

Theo VISRating, vấn đề cốt lõi hiện nay không còn nằm ở số lượng quy định mà là chất lượng định giá rủi ro. Dù điều kiện phát hành đã được siết chặt, thị trường vẫn thiếu một cơ chế phản ánh đầy đủ mức độ tín nhiệm của từng doanh nghiệp, khiến giá vốn chưa phản ánh đúng rủi ro thực tế.

Trong 12 tháng gần đây, phần lớn trái phiếu vẫn được phát hành cho nhà đầu tư tổ chức nhưng đa số chưa có xếp hạng tín nhiệm. VISRating ước tính lượng trái phiếu đã được xếp hạng mới chỉ chiếm khoảng 1% tổng lượng trái phiếu doanh nghiệp đang lưu hành, cho thấy cơ chế định giá dựa trên chất lượng tín dụng vẫn còn rất hạn chế.

Một điểm yếu khác là Việt Nam chưa hình thành đường cong lợi suất trái phiếu doanh nghiệp dựa trên giao dịch thực tế và được phân tách theo mức tín nhiệm, kỳ hạn cũng như cấu trúc trái phiếu. Điều này khiến giá trái phiếu chủ yếu được xác lập thông qua thương lượng giữa các bên thay vì một chuẩn tham chiếu thống nhất.

Sự khác biệt càng rõ khi so với Malaysia và Thái Lan. Hai thị trường này đã áp dụng hệ thống xếp hạng tín nhiệm từ đầu thập niên 1990, đồng thời xây dựng được đường cong lợi suất làm cơ sở định giá rủi ro. Quy mô thị trường trái phiếu doanh nghiệp của Malaysia và Thái Lan hiện tương đương khoảng 50% và 30% GDP, với lực lượng nhà đầu tư tổ chức chiếm trên 50%, cao hơn nhiều so với mức dưới 10% tại Việt Nam.

Những bất cập trong cơ chế định giá đã bộc lộ rõ trong giai đoạn khủng hoảng 2022-2023. VISRating cho biết lãi suất coupon của nhiều lô trái phiếu sau đó chậm thanh toán không cao hơn đáng kể so với các lô trái phiếu trả nợ đúng hạn, cho thấy thị trường chưa phân biệt đầy đủ rủi ro tín dụng giữa các doanh nghiệp.

Phân tích cũng chỉ ra nhóm chậm thanh toán chủ yếu là các doanh nghiệp bất động sản chưa niêm yết, có đòn bẩy lớn, dòng tiền yếu, mức độ minh bạch thấp và phụ thuộc nhiều vào các dự án mang tính đầu cơ hơn là nhu cầu ở thực. Khi thiếu thông tin về thanh khoản, khả năng trả nợ và cơ cấu vốn, nhà đầu tư khó xác định mức phần bù rủi ro phù hợp.

Ở góc độ dài hạn, việc định giá chưa chính xác không chỉ ảnh hưởng đến từng doanh nghiệp mà còn làm giảm hiệu quả phân bổ vốn trên toàn thị trường. Theo VISRating, nếu chưa hình thành được cơ chế xếp hạng tín nhiệm rộng rãi và đường cong lợi suất đáng tin cậy, khả năng thu hút dòng vốn từ các nhà đầu tư tổ chức, đặc biệt là khối ngoại, sẽ còn gặp nhiều hạn chế dù khung pháp lý đã được hoàn thiện hơn.

Nghị định 200 vì vậy được xem là nền tảng quan trọng để nâng chất lượng thị trường trái phiếu doanh nghiệp, nhưng chưa phải là điểm kết thúc của quá trình cải cách. Nếu cơ chế định giá rủi ro tiếp tục được hoàn thiện cùng với việc mở rộng phạm vi xếp hạng tín nhiệm và nâng cao minh bạch thông tin, thị trường mới có thể hình thành mặt bằng lãi suất phản ánh đúng chất lượng tín dụng và phát triển theo hướng bền vững hơn.

Mạnh Huyền