Vì sao trái phiếu doanh nghiệp vẫn “khát” dòng tiền?

Quý I/2026, tổng giá trị phát hành trái phiếu doanh nghiệp chỉ đạt 23.832 tỷ đồng, trong khi hơn 181.000 tỷ đồng sẽ đáo hạn trong năm nay. Sự mất cân đối này cho thấy những hạn chế về cấu trúc và niềm tin thị trường vẫn chưa được tháo gỡ.

Thị trường trái phiếu doanh nghiệp (TPDN) bước vào năm 2026 với nhịp phục hồi nhưng quy mô còn khiêm tốn. Theo Hiệp hội Thị trường Trái phiếu Việt Nam, trong tháng 3/2026 chỉ ghi nhận 4 đợt phát hành với tổng giá trị 15.340 tỷ đồng, cho thấy nguồn cung vẫn hạn chế.

Lũy kế quý I/2026, tổng giá trị phát hành đạt 23.832 tỷ đồng, trong đó phát hành ra công chúng chiếm 54,2% (12.917 tỷ đồng), còn lại 45,8% là phát hành riêng lẻ. Dù cơ cấu có cải thiện, quy mô thị trường vẫn nhỏ so với nhu cầu vốn trung và dài hạn của doanh nghiệp.

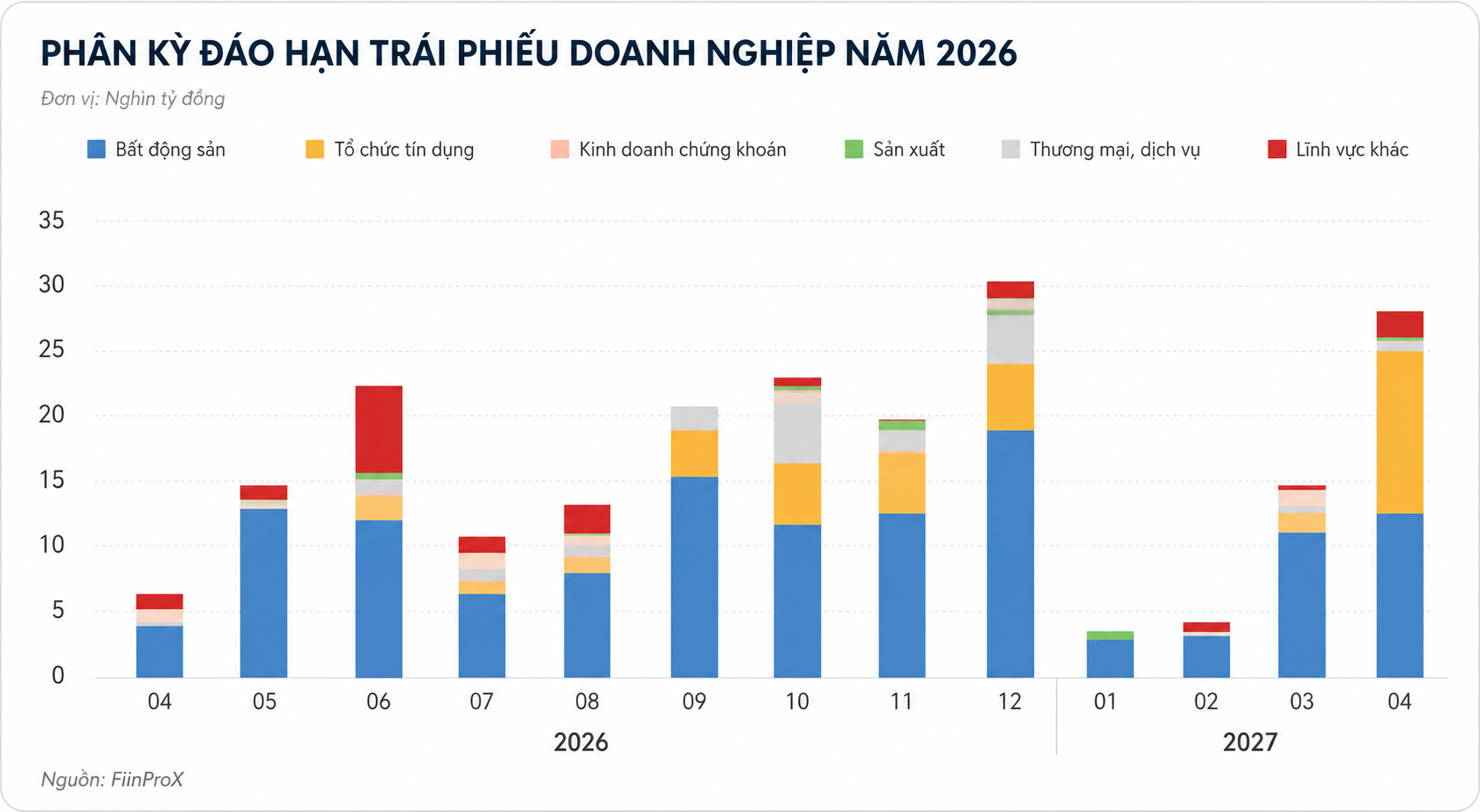

Áp lực lớn đang nằm ở phía đáo hạn. Trong phần còn lại của năm 2026, tổng giá trị trái phiếu đến hạn lên tới 181.454 tỷ đồng, trong đó riêng nhóm bất động sản chiếm 58,6% (106.267 tỷ đồng), tiếp theo là ngân hàng với 22.756 tỷ đồng, tạo áp lực tái cấp vốn đáng kể.

Không chỉ quy mô, cấu trúc thị trường cũng bộc lộ hạn chế. Năm 2025, khoảng 91% lượng phát hành là trái phiếu riêng lẻ với kỳ hạn ngắn 1–3 năm, tập trung chủ yếu ở ngân hàng và bất động sản. Điều này làm giảm khả năng tham gia của nhà đầu tư tổ chức và hạn chế thanh khoản trên thị trường thứ cấp.

Thanh khoản hiện vẫn ở mức thấp. Giá trị giao dịch thứ cấp chỉ khoảng 5.000 tỷ đồng/phiên, có thời điểm tăng lên 10.000–15.000 tỷ đồng nhưng chưa ổn định. Theo ông Guy Deslondes, Giám đốc Toàn cầu phụ trách Phát triển thị trường mới nổi S&P Global Ratings, quy mô thị trường trái phiếu doanh nghiệp Việt Nam mới tương đương khoảng 8,7% GDP, thấp hơn nhiều so với Malaysia (47%), Thái Lan (25%) hay Trung Quốc (37%).

Ở góc độ nhà đầu tư, bà Dương Kim Anh, Giám đốc đầu tư, Công ty TNHH Quản lý quỹ đầu tư Chứng khoán Vietcombank (VCBF) cho biết “điểm nghẽn lớn nhất là thiếu hàng hóa chất lượng”. Hiện trái phiếu niêm yết chỉ chiếm dưới 10% thị trường sơ cấp, trong đó 80–85% là trái phiếu ngân hàng, khiến lựa chọn đầu tư bị thu hẹp đáng kể.

Ngoài ra, cơ chế đầu tư cũng còn rào cản. Nguồn vốn ủy thác từ tổ chức như bảo hiểm không được đầu tư vào trái phiếu có mục đích trả nợ, trong khi nhiều doanh nghiệp sản xuất chỉ tìm đến trái phiếu khi khó tiếp cận vốn ngân hàng, làm giảm chất lượng hàng hóa trên thị trường.

Theo ông Trần Phú Việt, Giám đốc Sản phẩm và Định giá trái phiếu FiinGroup, để thị trường phát triển bền vững, cần xây dựng hạ tầng định giá chuẩn và hệ thống dữ liệu minh bạch. Khi đường cong lợi suất và cơ chế định giá được hoàn thiện, thị trường mới có thể thu hút dòng vốn tổ chức và vốn ngoại, chuyển từ trạng thái phân mảnh sang kênh huy động vốn dài hạn hiệu quả.

Như vậy, trái phiếu doanh nghiệp “khát” dòng tiền không phải vì thiếu tiền, mà vì thiếu hàng hóa chất lượng, thiếu thanh khoản và thiếu niềm tin thị trường.

Mạnh Huyền

.jpg)