Gần 200.000 tỷ trái phiếu đáo hạn, thanh khoản lao dốc

Thị trường trái phiếu doanh nghiệp bước vào năm 2026 với thanh khoản thứ cấp giảm mạnh, hoạt động mua lại trước hạn gần như chững lại, trong khi gần 200.000 tỷ đồng trái phiếu đến hạn. Áp lực trả nợ đang dồn trực tiếp lên từng doanh nghiệp phát hành.

Thị trường trái phiếu doanh nghiệp bước vào năm 2026 với áp lực rõ nét: thanh khoản thứ cấp giảm mạnh trong khi khối lượng đáo hạn ước tính gần 200.000 tỷ đồng. Trong bối cảnh khả năng xoay vòng vốn qua thị trường suy yếu, nghĩa vụ trả nợ ngày càng phụ thuộc vào dòng tiền thực tế và năng lực tài chính của từng tổ chức phát hành.

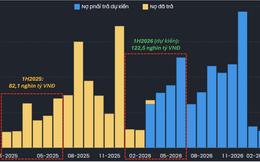

Theo số liệu từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), tháng 1/2026, tổng giá trị giao dịch trái phiếu riêng lẻ trên thị trường thứ cấp đạt 108.730 tỷ đồng, giảm 29% so với tháng 12/2025. Bình quân mỗi phiên khoảng 5.437 tỷ đồng.

Đáng chú ý, giá trị mua lại trước hạn chỉ đạt 384 tỷ đồng, giảm 97% so với cùng kỳ năm trước. Diễn biến này cho thấy xu hướng thận trọng về dòng tiền, khi doanh nghiệp hạn chế tất toán sớm nghĩa vụ nợ.

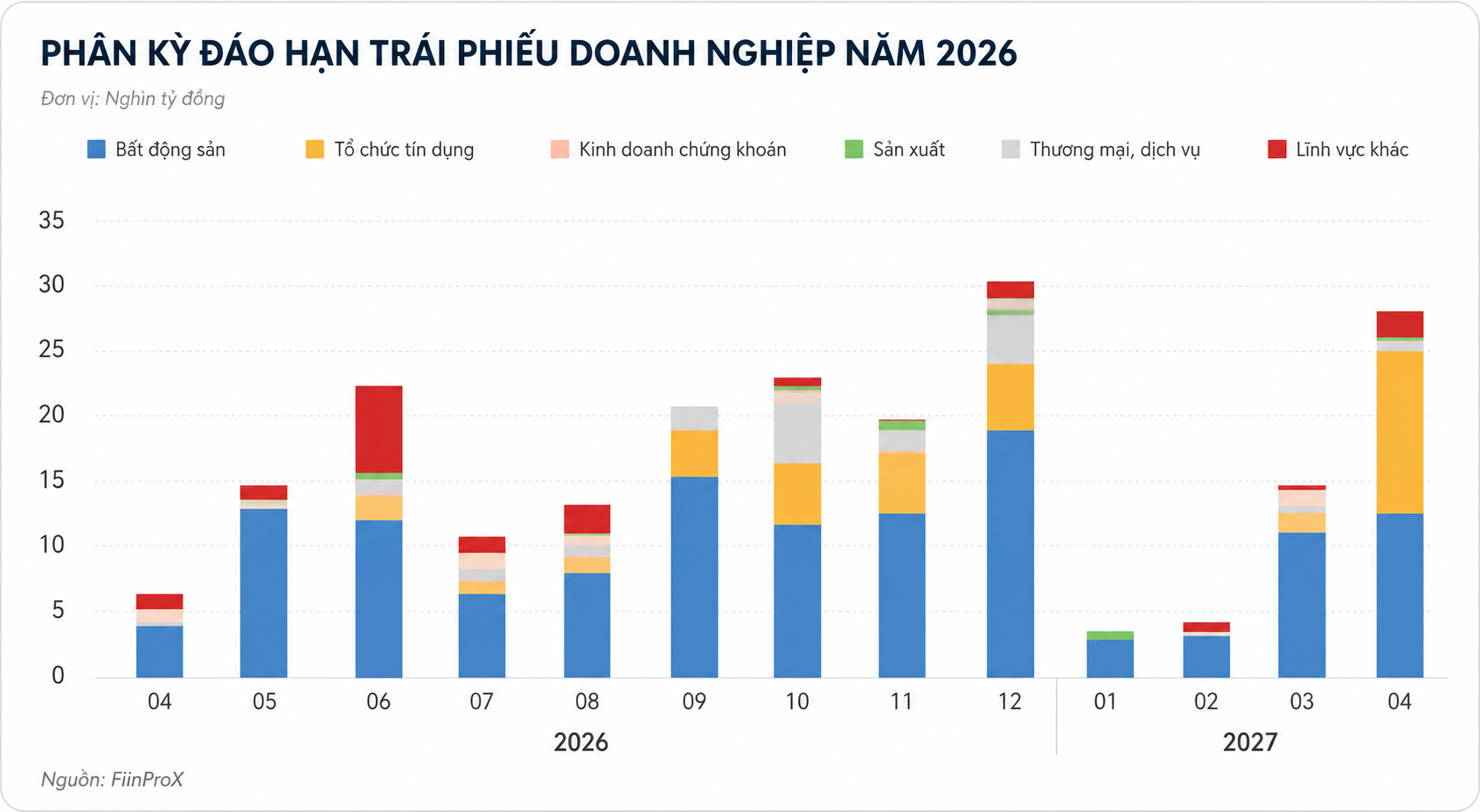

Ở chiều ngược lại, nguồn cung mới khá hạn chế. Tháng đầu năm ghi nhận một đợt phát hành riêng lẻ 190 tỷ đồng và ba đợt phát hành ra công chúng tổng cộng 3.521 tỷ đồng. Trong khi đó, ước tính cả năm 2026 có khoảng 199.692 tỷ đồng trái phiếu đến hạn thanh toán.

Ngay trong tháng 1 đã xuất hiện 4 mã trái phiếu chậm trả lãi, gốc với tổng giá trị 746 tỷ đồng. Khi thanh khoản thị trường thu hẹp, khả năng chuyển nhượng trên thứ cấp giảm theo, làm gia tăng áp lực thanh toán trực tiếp lên doanh nghiệp phát hành.

TCBS dự kiến phát hành 8.000 tỷ đồng trái phiếu không tài sản bảo đảm

Trong bối cảnh đó, CTCP Chứng khoán Kỹ Thương (TCBS) công bố kế hoạch phát hành tối đa 8.000 tỷ đồng trái phiếu trong năm 2026.

Theo phương án, doanh nghiệp dự kiến triển khai 6 đợt phát hành riêng lẻ với tổng giá trị tối đa 3.000 tỷ đồng (kỳ hạn 15–30 tháng) và 4 đợt phát hành ra công chúng với quy mô tối đa 5.000 tỷ đồng (kỳ hạn 24–36 tháng).

Điểm chung của các lô trái phiếu này là không chuyển đổi, không kèm chứng quyền và không có tài sản bảo đảm. Với cấu trúc này, quyền lợi của nhà đầu tư phụ thuộc hoàn toàn vào năng lực tài chính, khả năng quản trị rủi ro và dòng tiền của tổ chức phát hành trong suốt thời gian tồn tại trái phiếu.

Trong điều kiện thị trường thứ cấp kém sôi động và áp lực đáo hạn lớn, việc phát hành trái phiếu không tài sản bảo đảm đòi hỏi nhà đầu tư phải đánh giá kỹ chất lượng tín dụng và sức khỏe tài chính của doanh nghiệp. Đồng thời, thành công của các đợt huy động sẽ phản ánh mức độ chấp nhận rủi ro của thị trường trong giai đoạn thanh khoản thu hẹp.

Năm 2026 vì vậy được xem là giai đoạn kiểm chứng thực chất năng lực tài chính của doanh nghiệp phát hành, khi dư địa xoay vòng vốn qua thị trường không còn dồi dào như các năm trước.

Mạnh Huyền