Quỹ trái phiếu hạ tầng mở kênh dẫn vốn hàng triệu tỷ đồng cho thị trường

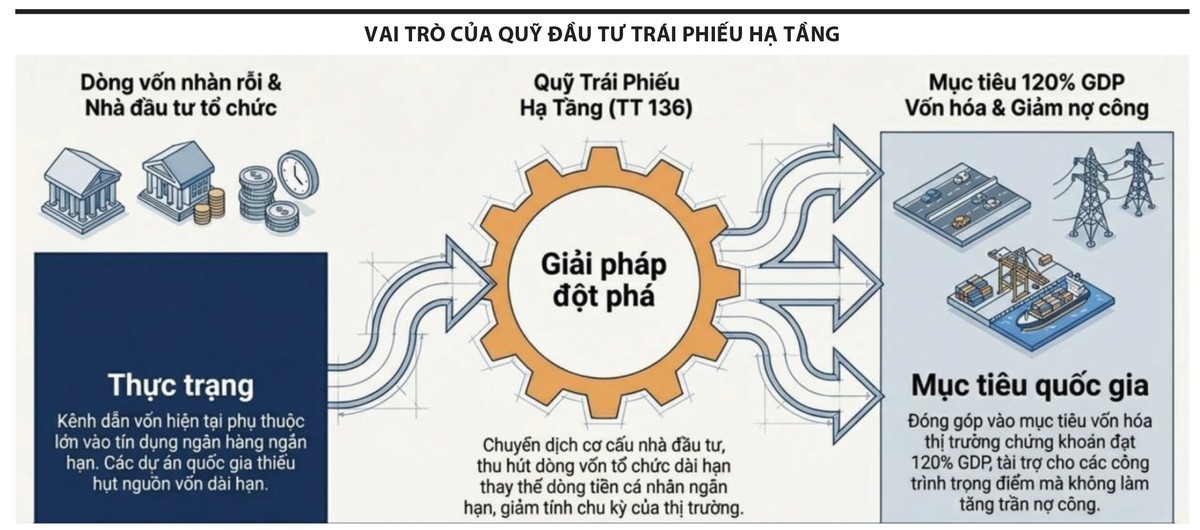

Trong bối cảnh 80% nhu cầu vốn 38,5 triệu tỷ đồng phải huy động ngoài ngân sách, quỹ trái phiếu hạ tầng được xem là “van dẫn vốn” mới của thị trường. Giúp giảm áp lực lên tín dụng ngân hàng và tạo dòng tiền dài hạn cho các dự án hạ tầng.

Theo Bộ Tài chính giai đoạn 2026–2030, Việt Nam cần tối thiểu 38,5 triệu tỷ đồng vốn, trong đó 80% phải huy động ngoài ngân sách. Áp lực này khiến hệ thống tín dụng khó gánh thêm vai trò dẫn vốn dài hạn. Thông tư 136/2025/TT-BTC cho phép thành lập quỹ trái phiếu hạ tầng, mở thêm một kênh huy động vốn quy mô lớn. Với nhà đầu tư, đây là tín hiệu dịch chuyển cấu trúc thị trường vốn sang hướng dài hạn.

Quỹ trái phiếu hạ tầng được thiết kế là quỹ đóng, với tối thiểu 65% tài sản đầu tư vào trái phiếu Chính phủ, trái phiếu được bảo lãnh và trái phiếu doanh nghiệp hạ tầng. Cấu trúc này ưu tiên an toàn, đồng thời giữ dòng vốn tập trung vào các dự án nền. Theo Bộ Tài chính, đây là cơ chế “mở cửa có kiểm soát”, tránh lặp lại rủi ro trái phiếu doanh nghiệp giai đoạn trước. Điều này giúp sản phẩm phù hợp với nhà đầu tư tổ chức dài hạn.

Điểm mấu chốt nằm ở vai trò dẫn vốn. Trước đây, hạ tầng phụ thuộc vào đầu tư công, tín dụng ngân hàng và trái phiếu riêng lẻ – các kênh đều bị giới hạn về kỳ hạn và rủi ro. Quỹ trái phiếu hạ tầng tạo thêm một tầng trung gian, nơi vốn được huy động và phân bổ bởi tổ chức chuyên nghiệp. Theo các công ty quản lý quỹ, mô hình này giúp kéo dài kỳ hạn vốn và giảm áp lực cho hệ thống ngân hàng. Đây là thay đổi mang tính cấu trúc.\

Với thị trường chứng khoán, sản phẩm này gắn trực tiếp với câu chuyện nâng hạng. Các quỹ bảo hiểm, hưu trí và tổ chức quốc tế cần tài sản dài hạn, minh bạch và có dòng tiền rõ. Quỹ trái phiếu hạ tầng đáp ứng tiêu chí này tốt hơn nhiều so với trái phiếu riêng lẻ. Một lãnh đạo công ty quản lý quỹ nhận định, “đây là mảnh ghép còn thiếu để hút dòng vốn tổ chức”. Điều này có thể cải thiện chất lượng dòng tiền trên thị trường.

Ở góc độ đầu tư, dòng vốn mới sẽ tìm đến các doanh nghiệp có dự án hạ tầng, năng lượng và khu công nghiệp. Những doanh nghiệp có khả năng phát hành trái phiếu dài hạn, dòng tiền ổn định sẽ hưởng lợi trực tiếp. Nếu chỉ 10% nhu cầu vốn 38,5 triệu tỷ đồng đi qua thị trường vốn, quy mô đã lên tới hàng triệu tỷ đồng. Đây là dư địa lớn cho nhóm cổ phiếu liên quan.

Ngược lại, thị trường trái phiếu doanh nghiệp sẽ chịu áp lực nâng chuẩn. Trái phiếu muốn vào danh mục quỹ phải minh bạch mục đích sử dụng vốn, pháp lý dự án và dòng tiền trả nợ. Theo các chuyên gia, quỹ sẽ đóng vai trò “bộ lọc” tài sản. Điều này giúp giảm rủi ro cho nhà đầu tư dài hạn, nhưng cũng khiến doanh nghiệp yếu khó tiếp cận vốn. Chất lượng thị trường vì thế sẽ được phân hóa rõ hơn.

Tuy nhiên, rủi ro lớn nhất vẫn nằm ở nguồn cung tài sản đạt chuẩn. Nếu số lượng trái phiếu hạ tầng chất lượng thấp, quỹ sẽ khó giải ngân hiệu quả. Bên cạnh đó, minh bạch thông tin và định giá rủi ro vẫn là điểm nghẽn. Một chuyên gia tài chính cho rằng, “thiếu tài sản tốt, quỹ sẽ chỉ nằm trên giấy”. Đây là yếu tố quyết định tốc độ phát triển thực tế.

Quỹ trái phiếu hạ tầng đã có khung pháp lý từ tháng 2/2026, song thị trường vẫn đang trong giai đoạn chuẩn bị, chưa ghi nhận sản phẩm vận hành thực tế. Tổng thể, quỹ trái phiếu hạ tầng là bước chuyển từ thị trường vốn ngắn hạn sang dài hạn. Không chỉ mở thêm kênh huy động vốn, sản phẩm này còn định hình lại dòng tiền trên thị trường.

Mạnh Huyền