Trái phiếu ngân hàng chạm 9,7%/năm: Giá vốn dài hạn tăng, NIM thêm nặng gánh

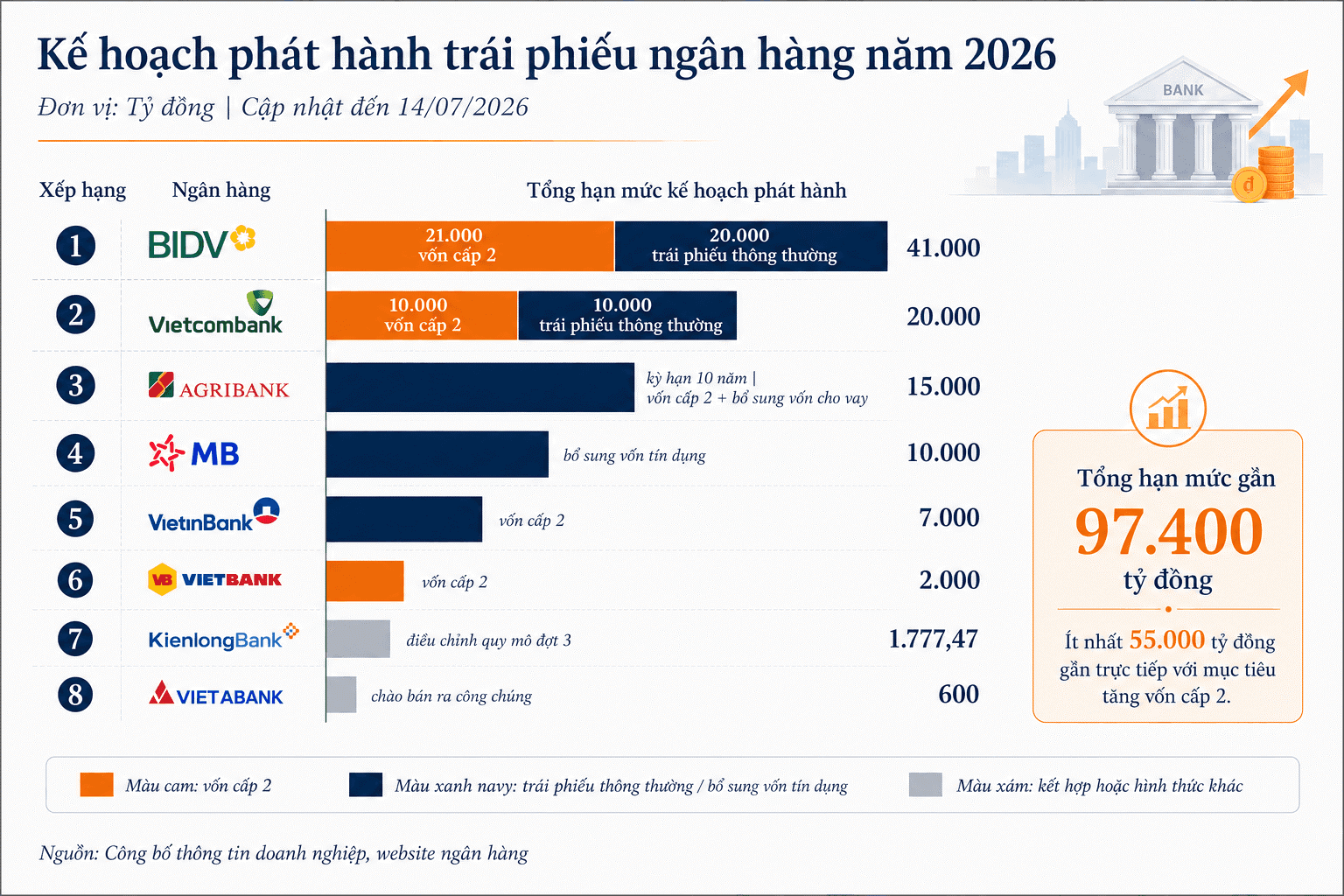

Gần 97.400 tỷ đồng trái phiếu ngân hàng dự kiến phát hành trong quý II/2026 cho thấy nhu cầu tăng vốn dài hạn và vốn cấp 2 đang gia tăng. Nhưng khi lãi suất một số lô lên tới 9,7%/năm, áp lực chi phí vốn và bài toán bảo vệ NIM cũng trở nên lớn hơn.

Làn sóng phát hành trái phiếu của các ngân hàng trong quý II/2026 không đơn thuần là hoạt động huy động vốn thường kỳ. Đằng sau tổng hạn mức gần 97.400 tỷ đồng là nhu cầu bổ sung nguồn vốn dài hạn và vốn cấp 2 ngày càng lớn trong bối cảnh tín dụng tiếp tục mở rộng. Tuy nhiên, khi lãi suất của một số lô trái phiếu đã lên tới 9,7%/năm, bài toán đặt ra không còn là huy động được bao nhiêu vốn, mà là chi phí của nguồn vốn đó sẽ tác động ra sao đến biên lãi ròng (NIM) trong những quý tới.

Theo các phương án đã được phê duyệt, BIDV là ngân hàng có kế hoạch phát hành lớn nhất với hạn mức 41.000 tỷ đồng, gồm 21.000 tỷ đồng trái phiếu tăng vốn cấp 2 và 20.000 tỷ đồng trái phiếu thông thường. Vietcombank dự kiến phát hành 20.000 tỷ đồng, chia đều cho hai nhóm công cụ. Agribank lên kế hoạch huy động 15.000 tỷ đồng, VietinBank 7.000 tỷ đồng, MB 10.000 tỷ đồng, còn VietBank, KienlongBank và VietABank lần lượt có hạn mức 2.000 tỷ đồng, gần 1.778 tỷ đồng và 600 tỷ đồng.

Điểm đáng chú ý nằm ở cơ cấu phát hành. Theo kế hoạch, ít nhất 55.000 tỷ đồng, tương đương khoảng 56,5% tổng hạn mức, được sử dụng để bổ sung vốn cấp 2. Phần còn lại chủ yếu phục vụ nhu cầu vốn trung và dài hạn cũng như tăng trưởng tín dụng. Điều này cho thấy nhiều ngân hàng đang phải giải đồng thời hai bài toán: bổ sung nguồn vốn phục vụ kinh doanh và củng cố hệ số an toàn vốn (CAR) để tạo thêm dư địa mở rộng tài sản có rủi ro.

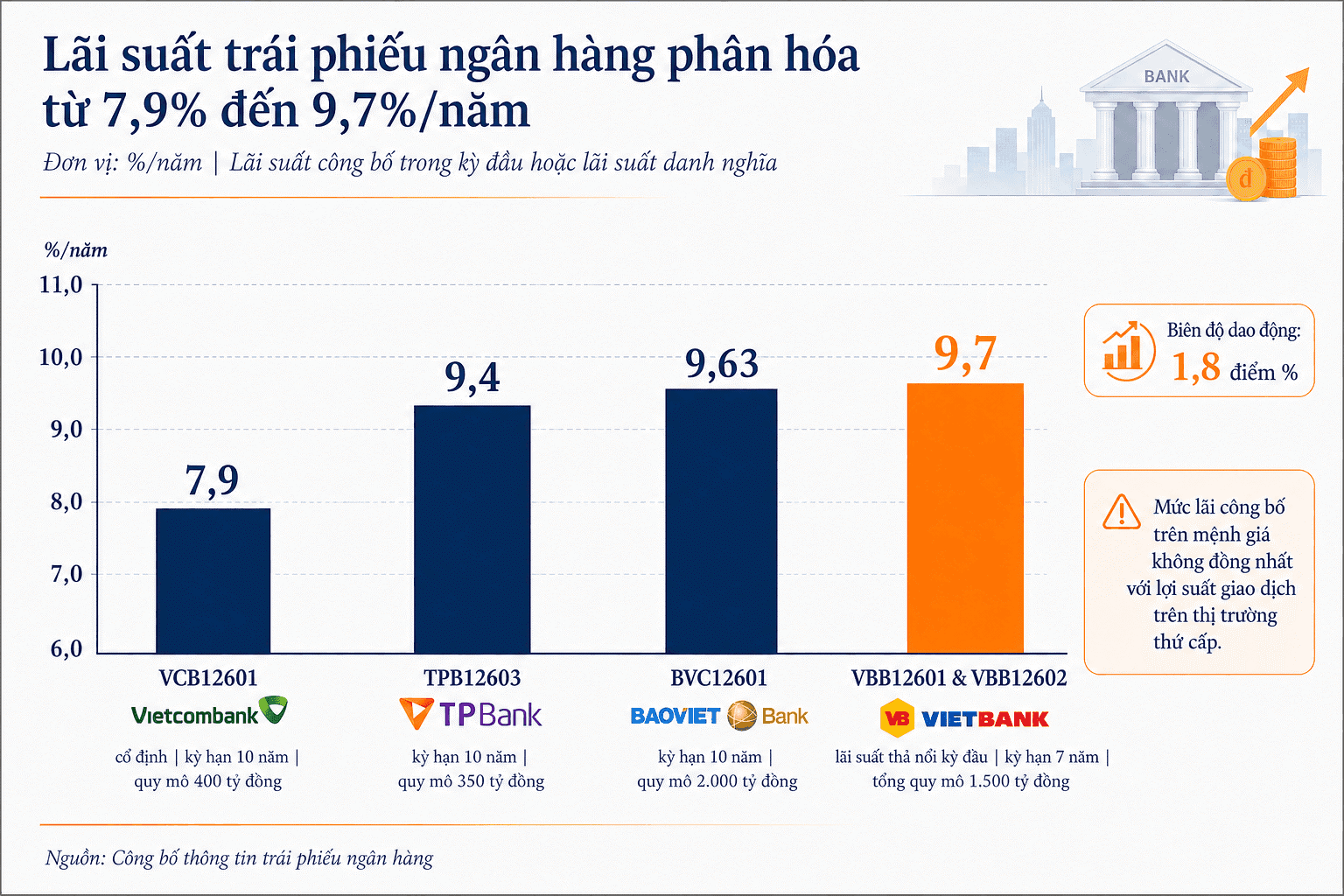

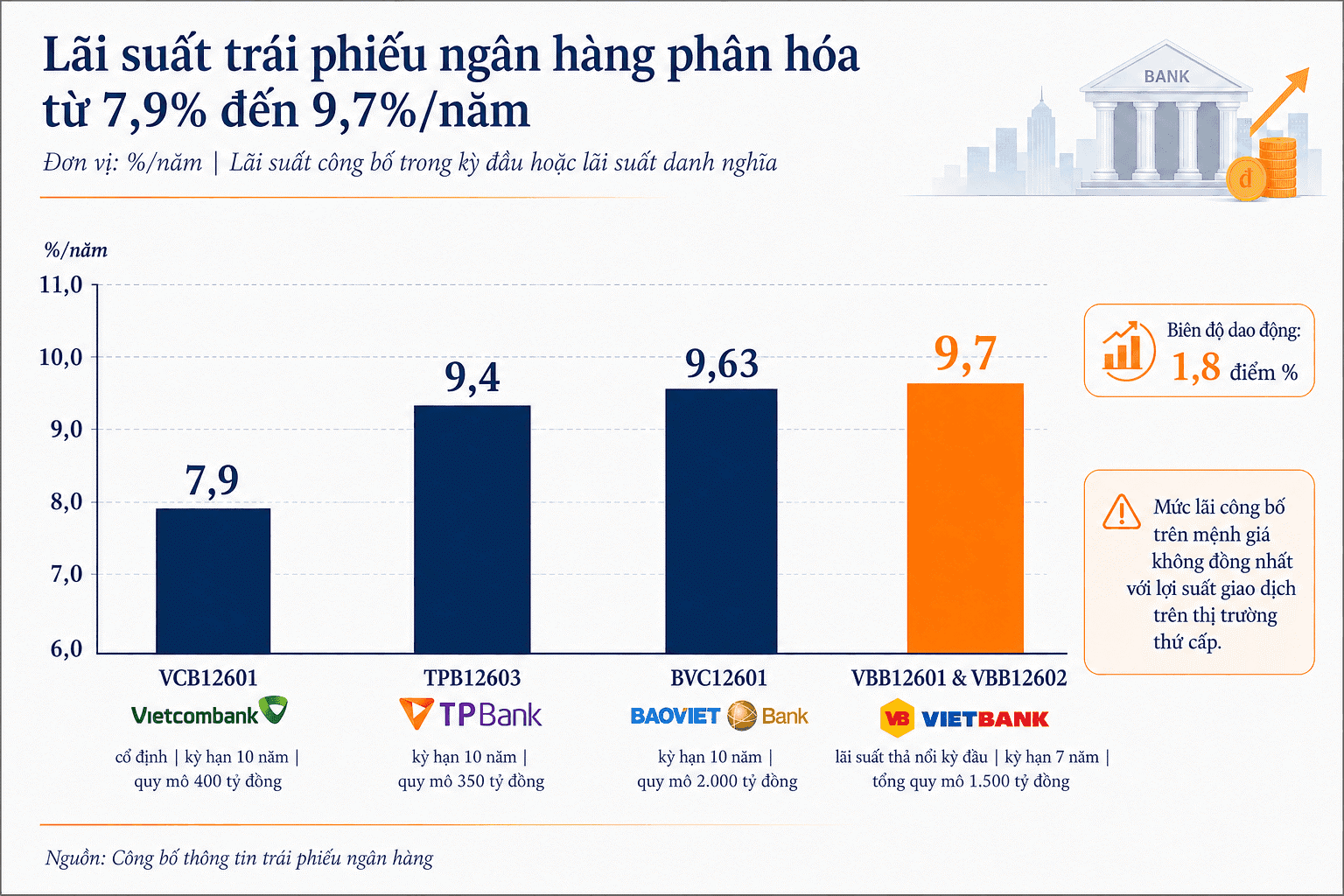

Đổi lại, nguồn vốn dài hạn không còn rẻ. Cuối tháng 6/2026, VietBank phát hành hai lô trái phiếu VBB12601 và VBB12602 kỳ hạn 7 năm với lãi suất kỳ đầu 9,7%/năm. BAOVIET Bank huy động 2.000 tỷ đồng với lãi suất 9,63%/năm, TPBank phát hành trái phiếu lãi suất 9,4%/năm, trong khi Vietcombank huy động kỳ hạn 10 năm với mức 7,9%/năm. Mức chênh lệch này phản ánh khác biệt về kỳ hạn, cơ chế lãi suất, điều kiện vốn cấp 2 cũng như mức độ tín nhiệm của từng tổ chức phát hành.

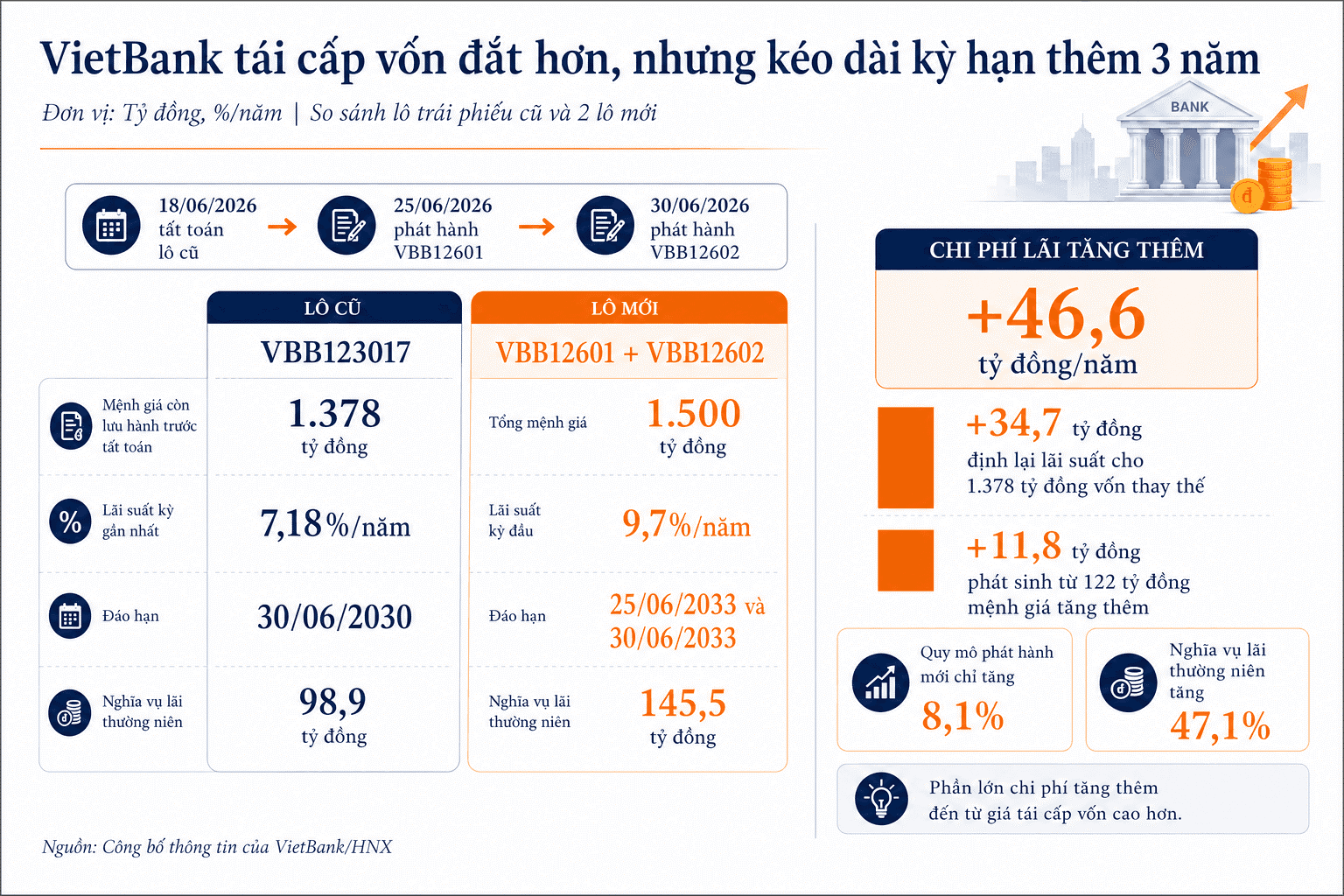

Trong đó, trường hợp của VietBank cho thấy khá rõ cách chi phí vốn đang được định giá lại. Với lô VBB12602, ngân hàng lấy bình quân lãi suất tiền gửi cá nhân kỳ hạn 12 tháng tại Agribank, BIDV, Vietcombank và VietinBank làm lãi suất tham chiếu, sau đó cộng thêm 3,8 điểm phần trăm. Tại ngày 30/6/2026, lãi suất tham chiếu ở mức 5,9%, đưa lãi suất kỳ đầu của trái phiếu lên 9,7%/năm.

Nếu chỉ nhìn mức tăng từ 7,18% của lô trái phiếu cũ lên 9,7% của lô mới, có thể cho rằng toàn bộ áp lực đến từ mặt bằng lãi suất. Tuy nhiên, số liệu cho thấy câu chuyện phức tạp hơn. Trong mức tăng 2,52 điểm phần trăm, tương đương 35,1%, khoảng 48,4% đến từ lãi suất tham chiếu tăng thêm 1,22 điểm phần trăm, trong khi 51,6% còn lại xuất phát từ việc biên độ phát hành tăng 1,3 điểm phần trăm. Nói cách khác, giá vốn mới tăng gần như đồng đều từ cả yếu tố thị trường và điều kiện phát hành của chính công cụ vốn.

Việc tái cấp vốn cũng làm thay đổi đáng kể nghĩa vụ chi phí lãi vay. Sau khi tất toán 1.378 tỷ đồng trái phiếu còn lưu hành của lô VBB123017, VietBank phát hành hai lô mới với tổng mệnh giá 1.500 tỷ đồng, cao hơn 122 tỷ đồng và đồng thời kéo dài thời gian đáo hạn từ năm 2030 sang 2033. Theo mức lãi suất 7,18% của kỳ gần nhất, phần trái phiếu cũ tạo nghĩa vụ khoảng 98,9 tỷ đồng mỗi năm. Hai lô mới phát sinh khoảng 145,5 tỷ đồng theo mức lãi suất kỳ đầu 9,7%, đưa chi phí lãi thường niên hóa tăng thêm khoảng 46,6 tỷ đồng, tương đương 47,1%.

Đáng chú ý, gần 3/4 khoản chi phí tăng thêm này không đến từ việc phát hành nhiều trái phiếu hơn. Theo tính toán, khoảng 34,7 tỷ đồng phát sinh do chi phí vốn được định giá lại ở mức lãi suất mới, trong khi phần mệnh giá tăng thêm 122 tỷ đồng chỉ đóng góp khoảng 11,8 tỷ đồng. Điều đó cho thấy tác động của lãi suất lên chi phí vốn đang lớn hơn nhiều so với tác động từ quy mô huy động.

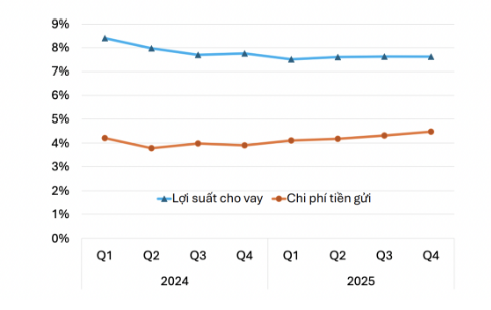

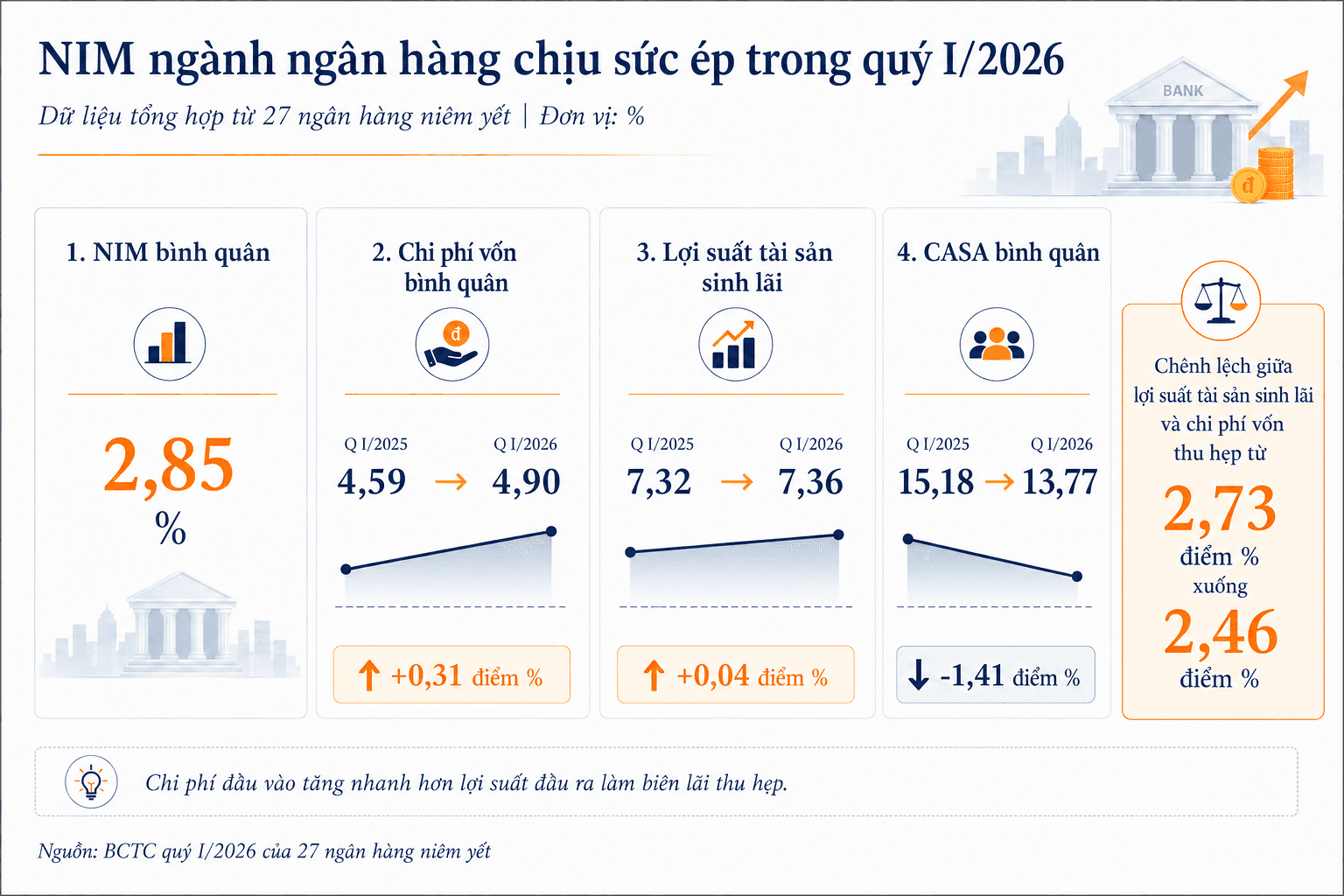

Chi phí vốn tăng diễn ra trong bối cảnh NIM của toàn ngành vẫn có xu hướng thu hẹp. Quý I/2026, NIM bình quân của 27 ngân hàng niêm yết giảm còn 2,85%. Trong khi chi phí vốn tăng từ 4,59% lên 4,9%, lợi suất tài sản sinh lãi chỉ nhích nhẹ từ 7,32% lên 7,36%, khiến chênh lệch giữa hai chỉ tiêu này thu hẹp từ 2,73 xuống còn 2,46 điểm phần trăm. Cùng thời gian, tỷ lệ CASA bình quân cũng giảm từ 15,18% xuống 13,77%, khiến tỷ trọng nguồn vốn giá rẻ tiếp tục thu hẹp.

Trong bối cảnh đó, những lô trái phiếu có lãi suất từ 9% đến 9,7%/năm phản ánh xu hướng chi phí đầu vào tăng nhanh hơn khả năng cải thiện lợi suất tài sản. Tuy nhiên, điều này không đồng nghĩa NIM sẽ lập tức suy giảm tương ứng. Mức độ truyền dẫn còn phụ thuộc vào tỷ trọng trái phiếu trong tổng nguồn vốn, tốc độ giải ngân, cơ cấu CASA cũng như khả năng chuyển hóa nguồn vốn huy động thành tài sản sinh lãi có lợi suất phù hợp.

Tại VietBank, tổng giá trị hai lô trái phiếu mới tương đương khoảng 0,73% tổng tài sản, 1,25% dư nợ cho vay và 1,13% tiền gửi khách hàng tại cuối tháng 6/2026. Vì vậy, mức 9,7% chủ yếu phản ánh giá vốn cận biên của một cấu phần trên bảng cân đối, chứ chưa phải chi phí huy động bình quân của toàn hệ thống. Dù vậy, với cơ chế lãi suất thả nổi, mỗi 1 điểm phần trăm tăng thêm của lãi suất tham chiếu vẫn có thể làm chi phí lãi trên 1.500 tỷ đồng trái phiếu tăng khoảng 15 tỷ đồng mỗi năm ở kỳ điều chỉnh tiếp theo.

Trong khi đó, tiền gửi khách hàng của VietBank đã tăng từ 96.521 tỷ đồng cuối quý I lên 132.369 tỷ đồng cuối tháng 6, còn dư nợ cho vay đạt 120.294 tỷ đồng. Điều này cho thấy thanh khoản huy động từ khách hàng đã cải thiện đáng kể, còn nhóm trái phiếu kỳ hạn 7 năm chủ yếu phục vụ mục tiêu kéo dài thời hạn nguồn vốn và củng cố vốn cấp 2 hơn là bổ sung vốn ngắn hạn.

Nhìn rộng hơn, làn sóng phát hành trái phiếu với lãi suất cao cho thấy các ngân hàng đang chấp nhận đánh đổi chi phí vốn để đổi lấy nguồn tài trợ ổn định hơn và dư địa tăng trưởng dài hạn. Tuy nhiên, khi mặt bằng huy động tăng nhanh hơn lợi suất tài sản, khả năng bảo vệ NIM sẽ ngày càng phụ thuộc vào hiệu quả sử dụng vốn, tốc độ giải ngân và mức độ đồng bộ giữa chu kỳ tái định giá của tài sản và nguồn vốn trên bảng cân đối. Đây mới là yếu tố quyết định liệu chi phí vốn cao hơn có chuyển thành tăng trưởng lợi nhuận hay trở thành áp lực kéo dài lên biên lãi của ngành ngân hàng.

Mạnh Huyền