NIM dưới 3%, lợi nhuận ngân hàng chịu áp lực trong năm 2026

Biên lãi ròng (NIM) toàn ngành được dự báo xuống dưới 3% trong năm 2026, trong khi tăng trưởng tín dụng giảm từ 19% xuống khoảng 15% theo định hướng của Ngân hàng Nhà nước Việt Nam. Áp lực thanh khoản đang đặt ngân hàng trước một chu kỳ khó hơn.

Áp lực thanh khoản đang nổi lên như biến số chi phối triển vọng lợi nhuận ngân hàng năm 2026, trong bối cảnh Ngân hàng Nhà nước Việt Nam điều tiết tăng trưởng tín dụng từ 19% xuống khoảng 15%. Khi tín dụng bị “hãm phanh” trong khi nhu cầu vốn vẫn cao, các ngân hàng buộc phải chọn lọc khách hàng và chấp nhận tăng trưởng chậm lại.

Từ cuối năm 2025, áp lực này đã hiện rõ khi lãi suất huy động tăng nhưng lãi suất cho vay khó điều chỉnh tương ứng, khiến biên lãi ròng (NIM) co hẹp. Theo ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, NIM toàn ngành có thể duy trì dưới 3% trong năm 2026, phản ánh chi phí vốn tăng nhanh hơn lợi suất tài sản.

Sự phân hóa ngày càng rõ giữa các nhóm ngân hàng. Nhóm cổ phần lớn như VPBank, Techcombank, MB, ACB có thể giữ NIM ổn định nhờ CASA cao và ROA vẫn trên trung bình ngành, dù thấp hơn đỉnh 2022. Trong khi đó, nhóm ngân hàng quốc doanh như Vietcombank, VietinBank, BIDV, Agribank chịu áp lực giảm NIM do tiếp tục hỗ trợ lãi suất.

Chất lượng tài sản có dấu hiệu cải thiện nhưng chưa thực sự bền vững. Tỷ lệ nợ xấu toàn ngành duy trì khoảng 1,9% năm 2025, nợ cần chú ý giảm xuống 1,2%, nhưng phần lớn đến từ việc xóa nợ mạnh. Tỷ lệ xóa nợ ròng tăng lên 1,3%, cao hơn mức 1,2% giai đoạn trước, cho thấy hệ thống đang “làm sạch sổ sách” nhiều hơn.

Bước sang năm 2026, FiinRatings cho rằng các ngân hàng sẽ không còn dư địa xóa nợ mạnh như trước, trong khi trích lập dự phòng đã xuống mức thấp nhất từ năm 2021. Điều này đồng nghĩa “bộ đệm rủi ro” mỏng hơn, khiến hệ thống nhạy cảm hơn với các cú sốc tín dụng.

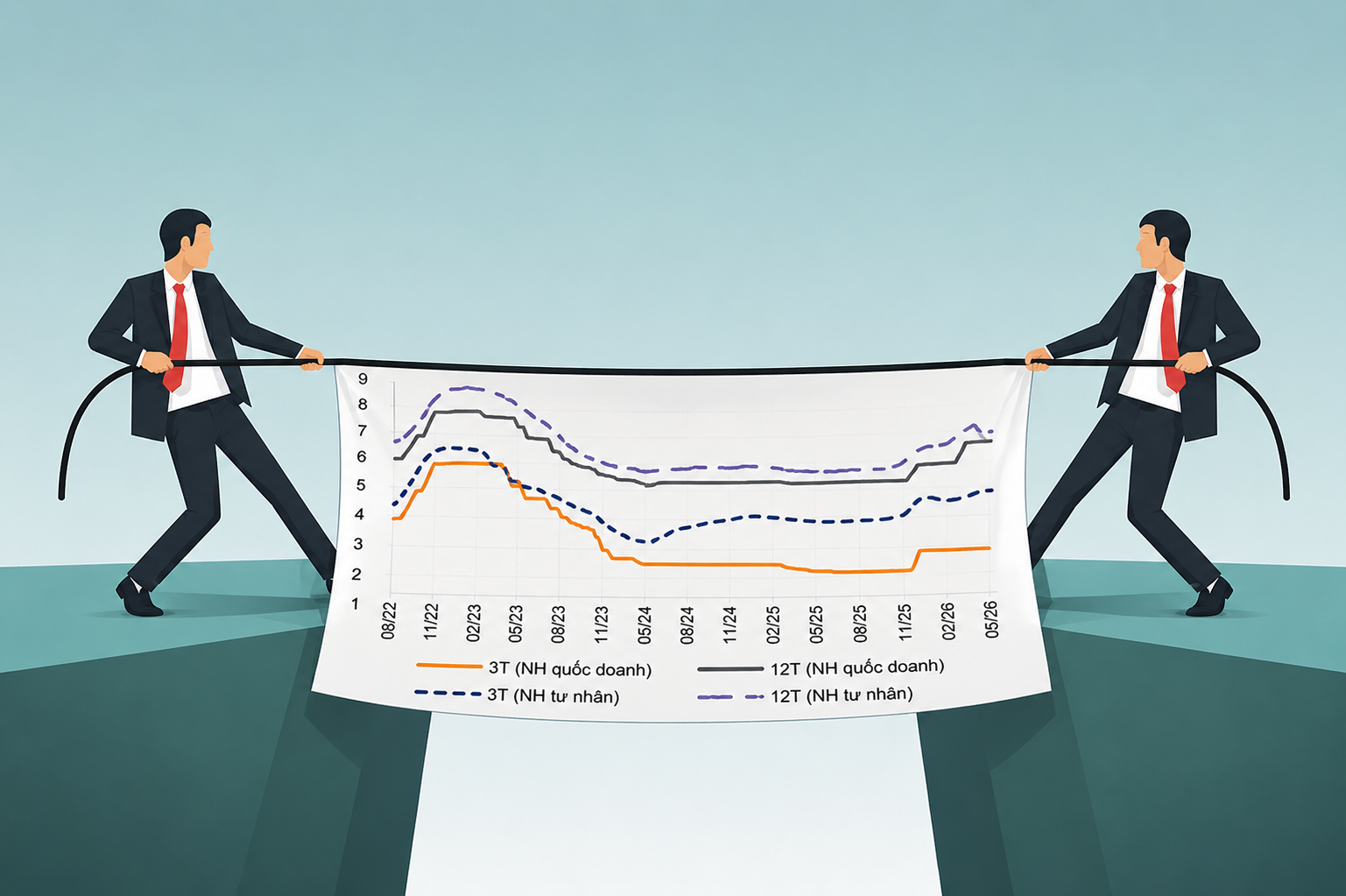

Áp lực thanh khoản trở nên rõ nét khi tăng trưởng tín dụng 19% vượt xa tăng trưởng tiền gửi 11,4% trong năm 2025. Khoảng chênh này buộc nhiều ngân hàng phải phụ thuộc vào thị trường liên ngân hàng và phát hành trái phiếu, làm chi phí vốn tăng và kéo dài áp lực sang năm 2026.

Cấu trúc vốn cũng bộc lộ điểm yếu. Tỷ lệ vốn CET1 của nhóm ngân hàng quốc doanh chỉ khoảng 6,4%, thấp hơn đáng kể so với 11,1% của nhóm cổ phần lớn và 7,8% của các ngân hàng cổ phần khác. Sự chênh lệch này cho thấy khả năng chống chịu rủi ro không đồng đều trong hệ thống.

Dù vậy, lợi nhuận ngân hàng năm 2026 không giảm mạnh mà có xu hướng tăng chậm và phân hóa rõ. Sau chỉ đạo của Thống đốc Phạm Đức Ấn, đã có 26 ngân hàng giảm lãi suất huy động 0,5–1% và hạ lãi suất cho vay 0,5–3%, nhưng để duy trì tăng trưởng, các ngân hàng sẽ phải tái cấu trúc nguồn vốn và tìm kiếm động lực từ thu nhập ngoài lãi.

Mạnh Huyền