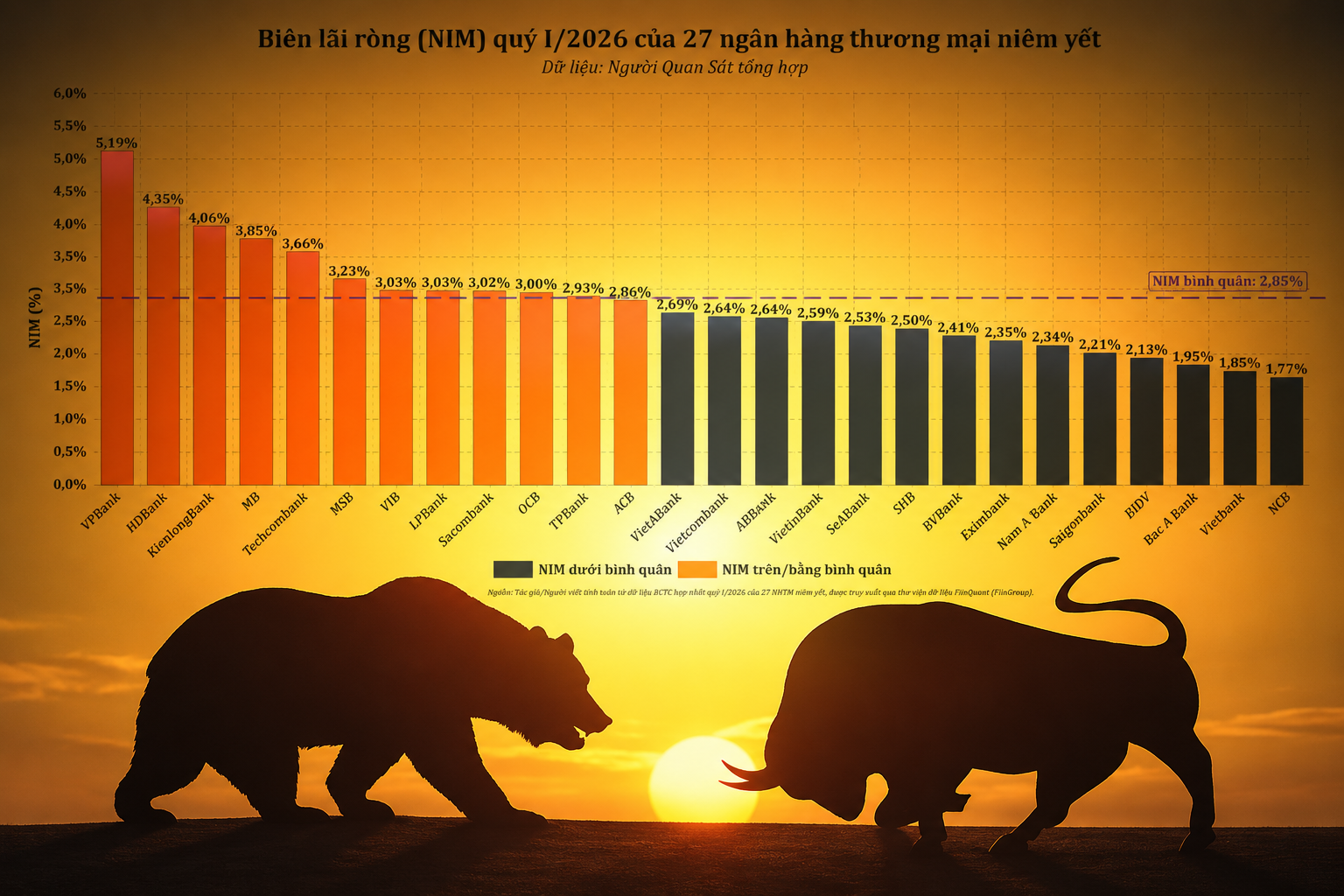

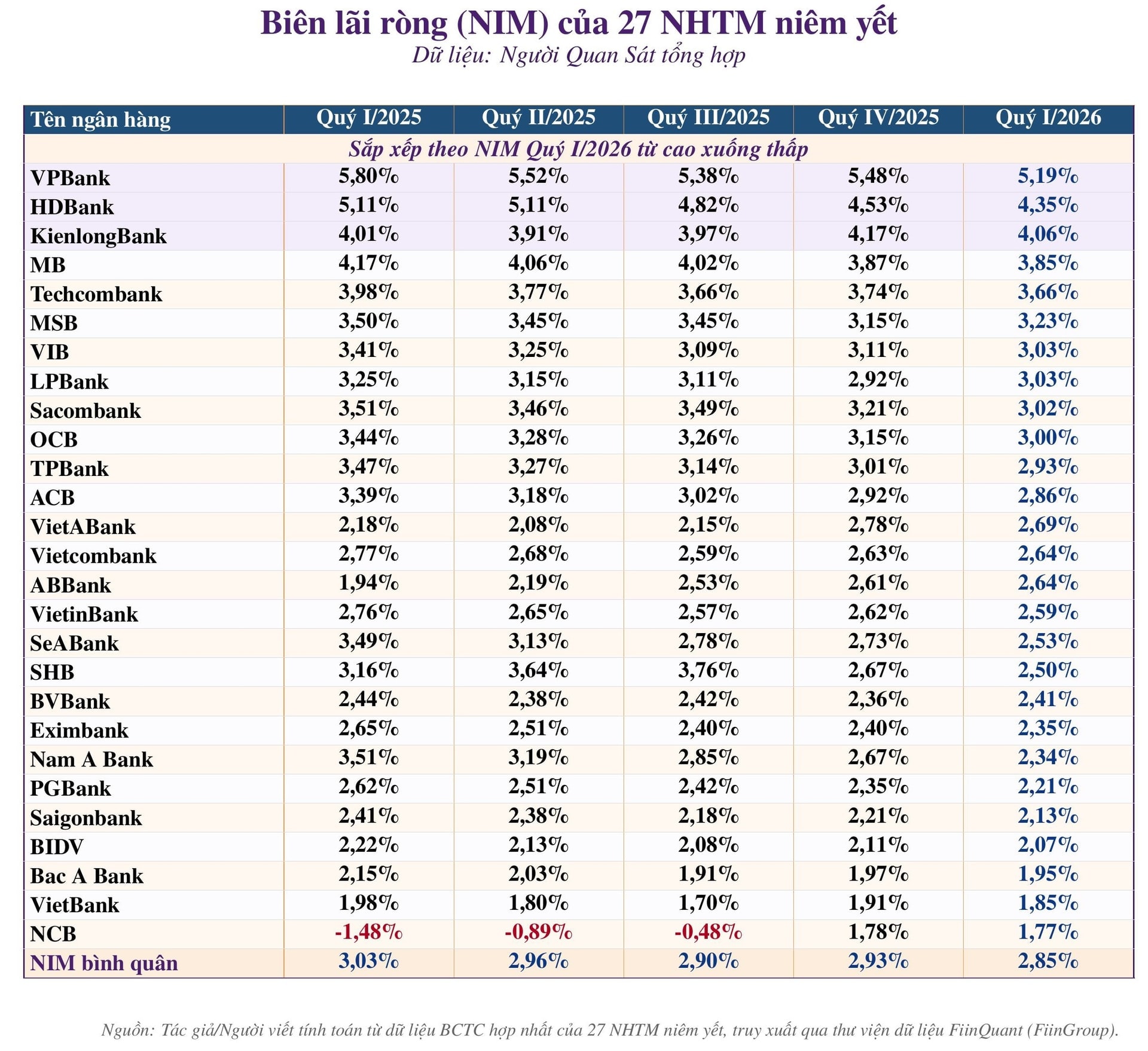

NIM giảm về khoảng 2,9%, ngân hàng Việt đối mặt áp lực lợi nhuận

Biên lãi thuần giảm về 2,9% cho thấy mô hình tăng trưởng dựa vào tín dụng đang dần mất hiệu quả. Khi cả đầu vào lẫn đầu ra đều bị “khóa”, ngân hàng không chỉ đối mặt áp lực lợi nhuận, mà buộc phải tìm kiếm những nguồn thu mới ngoài lãi.

Trong bối cảnh lãi suất huy động nhích tăng, các ngân hàng đang chịu áp lực giữ lãi suất cho vay ở mức thấp để hỗ trợ nền kinh tế. Theo dữ liệu từ FiinRatings, NIM toàn ngành đã giảm xuống khoảng 2,9% vào cuối năm 2025, từ mức 3,5% năm 2024. Đây không còn là biến động ngắn hạn, mà phản ánh một xu hướng kéo dài. Khi chi phí vốn tăng nhanh hơn lợi suất tài sản, dư địa tạo lợi nhuận từ tín dụng đang bị thu hẹp rõ rệt.

Dự báo từ Công ty Chứng khoán MB (MBS) cho thấy NIM có thể tiếp tục giảm trong nửa đầu năm 2026 và chỉ phục hồi nhẹ vào nửa cuối năm. Nguyên nhân đến từ việc các khoản vay ưu đãi dần hết hiệu lực và chuyển sang lãi suất thả nổi. Tuy nhiên, mức phục hồi này khó đưa NIM trở lại giai đoạn trước. Điều này cho thấy biên lợi nhuận tín dụng đang bước vào chu kỳ suy giảm mang tính cấu trúc.

Áp lực vận hành thể hiện rõ ở từng ngân hàng. Tại Sacombank, ông Phan Đình Tuệ, Thành viên Hội đồng quản trị Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) cho biết NIM năm 2025 giảm 0,34 điểm %, xuống còn 3,27%, dù thu nhập lãi thuần tăng 9% lên gần 27.000 tỷ đồng. Tài sản sinh lời tăng tới 19% nhưng không chuyển hóa tương ứng thành lợi nhuận. Điều này cho thấy tăng trưởng quy mô không còn đồng nghĩa với tăng trưởng hiệu quả.

Ở chiều ngược lại, VPBank vẫn duy trì NIM khoảng 4,4%, theo Tổng Giám đốc Nguyễn Đức Vinh. Lợi thế này đến từ danh mục cho vay có tỷ suất sinh lời cao như tín chấp và SME. Tuy nhiên, chiến lược này đi kèm mức chấp nhận rủi ro cao hơn trung bình ngành. Điều đó cho thấy NIM cao không phải là lợi thế phổ quát, mà là lựa chọn đánh đổi.

Ở góc nhìn toàn ngành, áp lực này khó đảo ngược trong ngắn hạn. Ông Phạm Như Ánh, Tổng Giám đốc Ngân hàng TMCP Quân đội (MB), cho biết chi phí huy động có thời điểm lên tới 8–9%/năm, trong khi lãi suất cho vay không thể tăng nếu không làm gia tăng nợ xấu. Điều này khiến NIM năm 2026 nhiều khả năng chỉ đi ngang hoặc tiếp tục giảm. Khi cả đầu vào và đầu ra đều bị “khóa”, mô hình kiếm tiền truyền thống bị giới hạn.

Một số ngân hàng đã bắt đầu điều chỉnh chiến lược. Tại ACB, Chủ tịch Trần Hùng Huy cho biết ngân hàng giảm tăng trưởng tín dụng xuống khoảng 16% để ưu tiên hiệu quả. Tương tự, ngân hàng TMCP Phương Đông (OCB) tập trung vào các khoản vay có lợi suất cao nhưng kiểm soát được rủi ro. Xu hướng này cho thấy ngành đang chuyển từ “tăng trưởng nhanh” sang “tăng trưởng chọn lọc”.

Ở góc độ dài hạn, xu hướng NIM giảm mang tính toàn cầu. Ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích, Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), cho biết tại các nền kinh tế phát triển, NIM thường chỉ dao động 1–3%. Đồng thời, dòng tín dụng tại Việt Nam đang dịch chuyển sang đầu tư công và hạ tầng – những lĩnh vực có lợi suất thấp và thời gian hoàn vốn dài. Điều này tạo áp lực kéo dài lên biên lợi nhuận ngành ngân hàng.

Trong bối cảnh đó, lối thoát không còn nằm ở việc giữ NIM, mà ở việc giảm phụ thuộc vào NIM. Chủ tịch VIB Đặng Khắc Vỹ, cho biết ngân hàng đang đẩy mạnh doanh thu phí thông qua cá thể hóa sản phẩm. Cùng với đó, CASA cao và công nghệ giúp tối ưu chi phí vận hành, cải thiện lợi nhuận ngay cả khi biên lãi thuần thu hẹp. Khi NIM không còn là trung tâm, cuộc cạnh tranh sẽ chuyển sang khả năng khai thác khách hàng và kiểm soát chi phí.

Mạnh Huyền