Tiền đang đi đâu khi lãi suất huy động tăng mạnh?

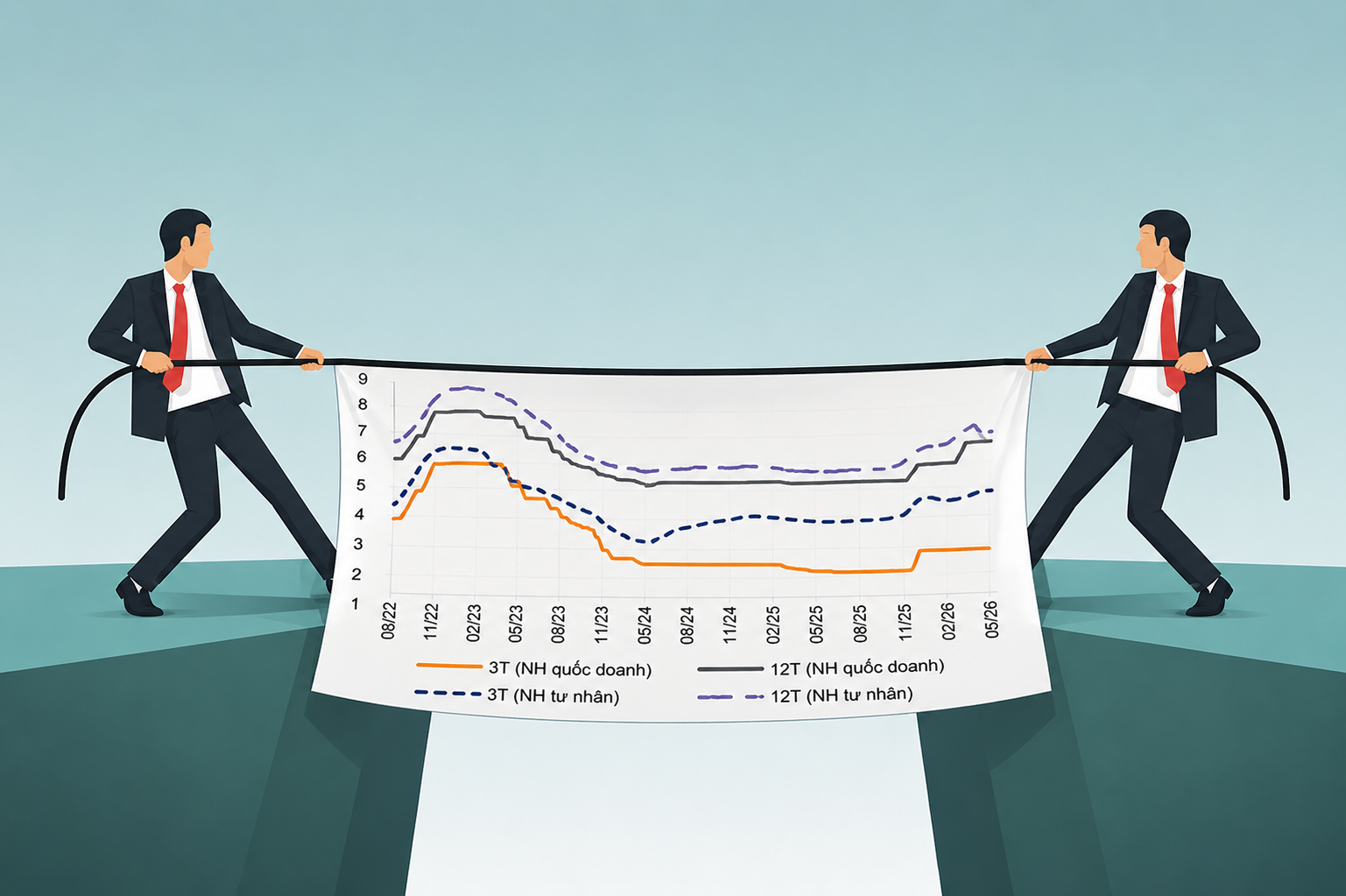

Lãi suất tiết kiệm đã lên mức cao nhất trong nhiều quý, nhưng tiền gửi vào ngân hàng vẫn tăng chậm hơn kỳ vọng. Đằng sau nghịch lý này là sự thay đổi của dòng tiền, từ thặng dư ngân sách lớn đến áp lực tín dụng và chính sách điều hành thanh khoản.

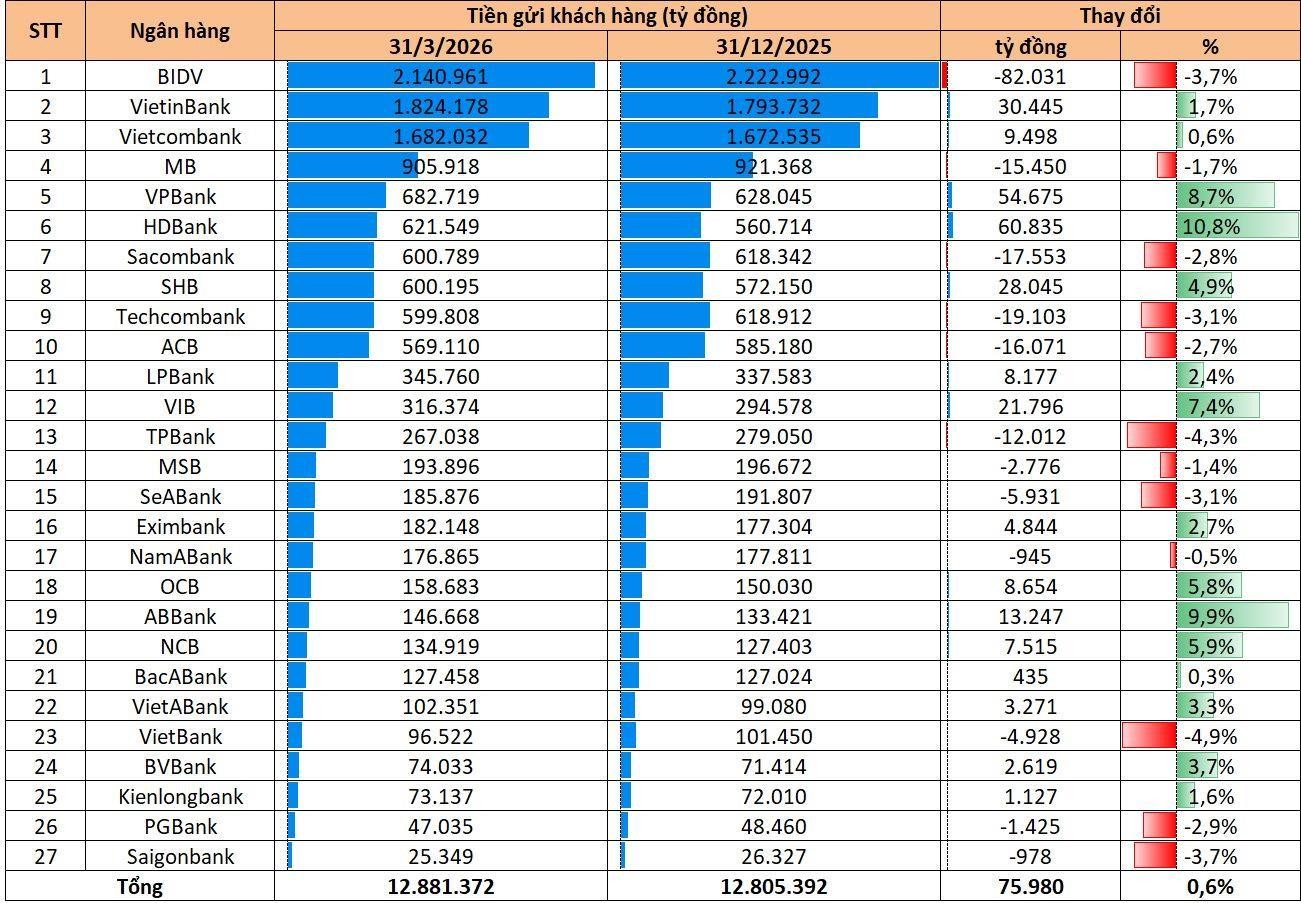

Theo báo cáo tài chính quý I/2026 của 27 ngân hàng niêm yết, tổng tiền gửi khách hàng chỉ tăng khoảng 75.980 tỷ đồng so với cuối năm trước, tương đương mức tăng 0,6%. Đây là mức tăng khá khiêm tốn nếu đặt trong bối cảnh lãi suất huy động đã tăng thêm 1-2 điểm phần trăm so với cuối năm 2025.

Thậm chí, có tới 12 trong số 27 ngân hàng ghi nhận tiền gửi khách hàng sụt giảm trong quý đầu năm. BIDV giảm hơn 82.000 tỷ đồng tiền gửi, Techcombank giảm hơn 19.000 tỷ đồng, trong khi ACB, MB và Sacombank cũng ghi nhận xu hướng tương tự. Diễn biến này phản ánh một nghịch lý đáng chú ý: lãi suất huy động tăng nhưng dòng tiền gửi vào hệ thống ngân hàng vẫn khá chậm.

Theo phân tích của Chứng khoán Rồng Việt (VDSC), nguyên nhân không hoàn toàn nằm ở sức hấp dẫn của lãi suất mà đến từ sự thay đổi của dòng tiền trong nền kinh tế. Một trong những yếu tố quan trọng là thặng dư ngân sách nhà nước ở mức rất lớn. Trong quý I/2026, thặng dư ngân sách lũy kế đạt gần 300.000 tỷ đồng, trong khi lượng tiền Kho bạc Nhà nước gửi trở lại hệ thống ngân hàng chỉ tăng khoảng 156.000 tỷ đồng.

Nói cách khác, một phần đáng kể thanh khoản đã được hút khỏi hệ thống ngân hàng thông qua kênh thu ngân sách nhưng chưa quay trở lại nền kinh tế với tốc độ tương ứng. Đến hết tháng 4, thặng dư ngân sách tiếp tục tăng lên khoảng 445.000 tỷ đồng, phản ánh tiến độ giải ngân đầu tư công vẫn chậm hơn kỳ vọng.

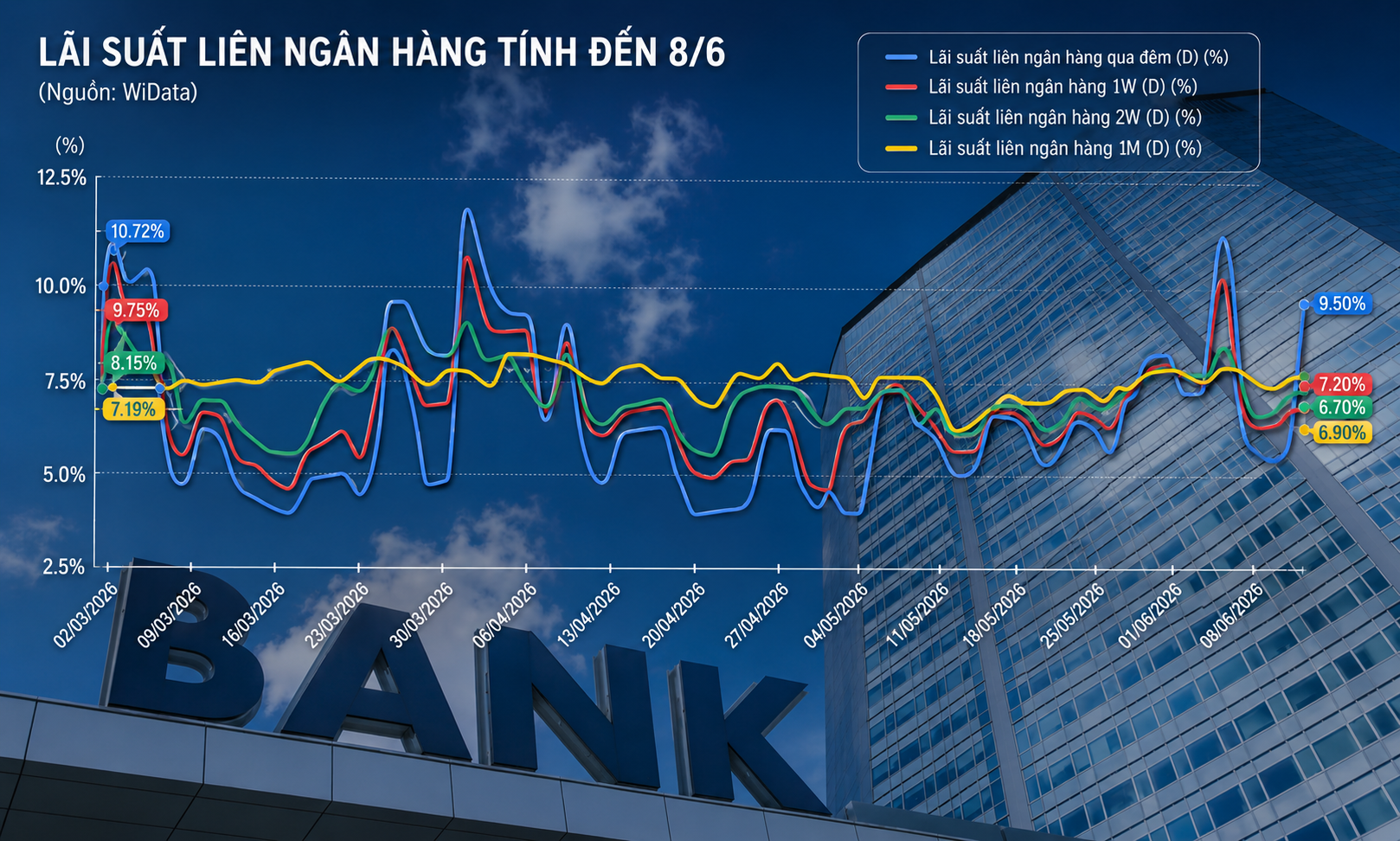

Cùng lúc, Ngân hàng Nhà nước cũng duy trì chính sách điều hành theo hướng thận trọng hơn với thanh khoản nhằm hỗ trợ ổn định tỷ giá. Quy mô vốn hỗ trợ qua thị trường mở đã giảm đáng kể so với đầu năm, khiến lượng tiền lưu thông trong hệ thống ngân hàng không còn dồi dào như trước.

Trong khi đó, nhu cầu tín dụng vẫn tăng nhanh. Tính đến cuối tháng 4/2026, tăng trưởng tín dụng toàn hệ thống đạt khoảng 4,4%, gấp đôi tốc độ tăng trưởng huy động vốn là 2,2%. Khoảng cách ngày càng lớn giữa huy động và tín dụng đang tạo áp lực lên thanh khoản của nhiều ngân hàng, đặc biệt là nhóm ngân hàng có tốc độ tăng trưởng cho vay cao.

Hệ quả là tỷ lệ cho vay trên huy động (LDR) tại nhiều ngân hàng đã tiến sát ngưỡng cao, buộc các nhà băng phải tiếp tục cạnh tranh lãi suất để duy trì nguồn vốn đầu vào. Điều này cũng góp phần kéo tỷ lệ CASA toàn ngành xuống còn khoảng 20,8%, thấp hơn cả giai đoạn đáy năm 2022.

Dữ liệu quý I cho thấy tốc độ huy động vốn đang phân hóa khá mạnh. Một số ngân hàng chấp nhận chi phí vốn cao hơn như HDBank hay VPBank ghi nhận tăng trưởng huy động vượt mức bình quân ngành, trong khi nhiều ngân hàng lớn vẫn gặp khó trong việc mở rộng nguồn vốn.

Theo VDSC, áp lực thanh khoản nhiều khả năng chưa sớm kết thúc nếu tiến độ giải ngân đầu tư công chưa được cải thiện rõ rệt. Khi nguồn tiền ngân sách chưa quay trở lại nền kinh tế đủ nhanh, hệ thống ngân hàng sẽ tiếp tục phải cạnh tranh để duy trì nguồn vốn phục vụ nhu cầu tín dụng.

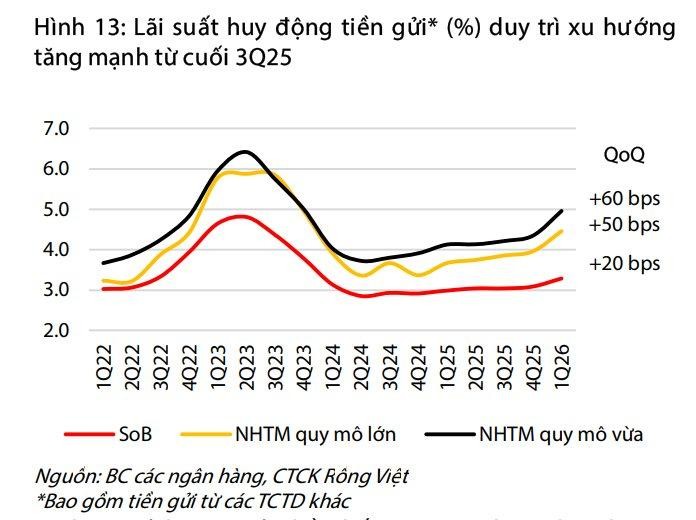

Điều đó đồng nghĩa mặt bằng lãi suất huy động có thể còn duy trì ở mức cao trong thời gian tới. Với các ngân hàng, bài toán hiện nay không đơn thuần là trả lãi cao hơn để hút tiền gửi, mà là tìm cách thích ứng với sự thay đổi của dòng chảy thanh khoản trong toàn bộ nền kinh tế.

Mạnh Huyền