Lãi suất huy động giảm nhưng “nhỏ giọt”, vì sao ngân hàng chưa hạ sâu?

Dù nhiều ngân hàng đã điều chỉnh giảm lãi suất sau chỉ đạo của Ngân hàng Nhà nước, mặt bằng huy động vẫn neo cao trên 8%/năm. Áp lực thanh khoản và cạnh tranh vốn khiến xu hướng giảm chưa rõ rệt.

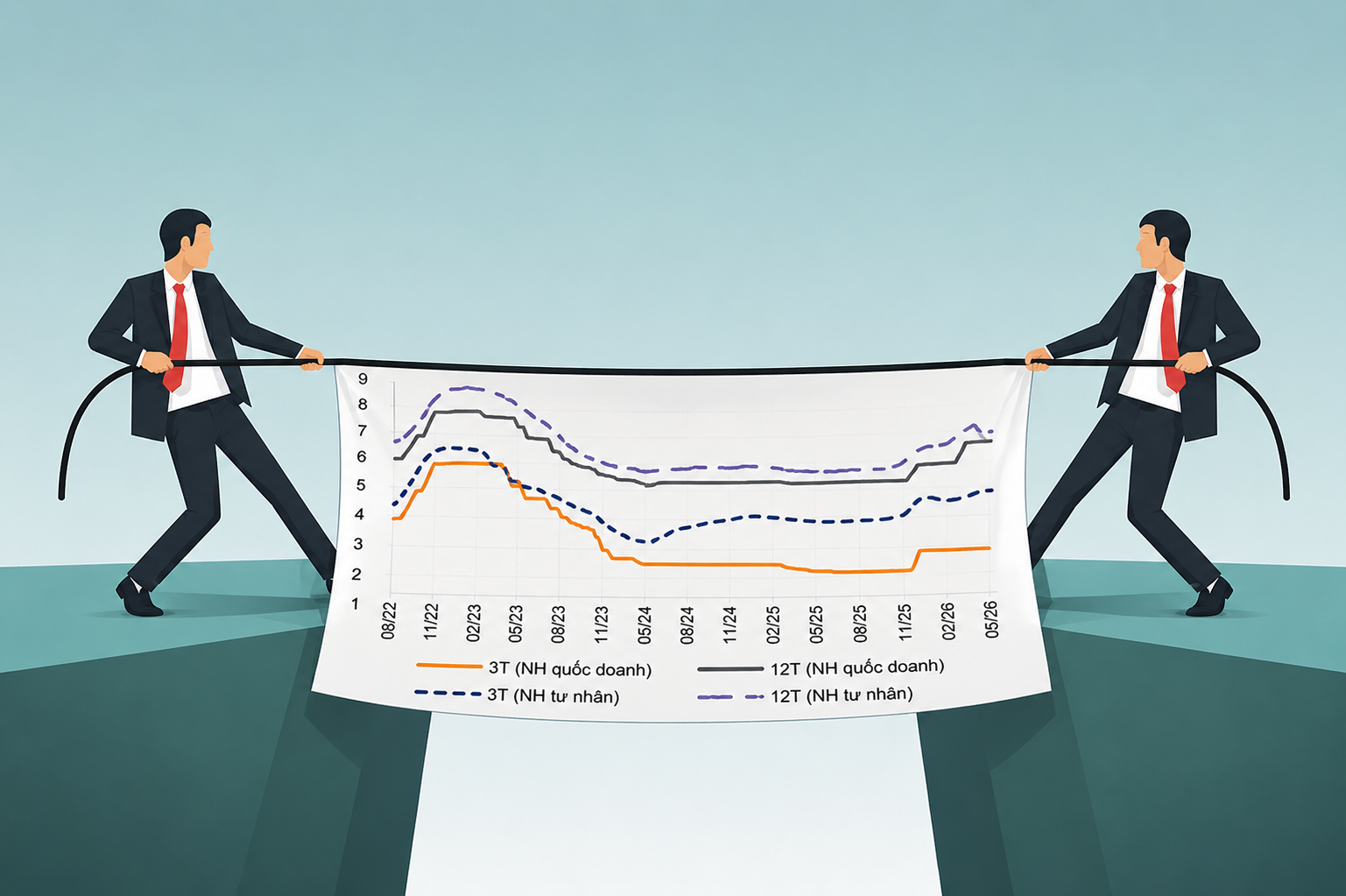

Làn sóng giảm lãi suất huy động đã xuất hiện tại nhiều ngân hàng thương mại sau định hướng điều hành từ Ngân hàng Nhà nước Việt Nam. Tuy nhiên, mức điều chỉnh chủ yếu mang tính cục bộ, chưa đủ để kéo mặt bằng lãi suất chung giảm sâu như kỳ vọng. Thực tế, lãi suất huy động kỳ hạn 12 tháng tại nhiều nhà băng vẫn duy trì trên 8%/năm, phản ánh áp lực nội tại của hệ thống.

Theo PG, TS. Đặng Ngọc Đức, Viện trưởng Viện Công nghệ tài chính, Trường Đại học Đại Nam, diễn biến này cho thấy độ lệch giữa tín hiệu chính sách và thực tế thị trường tiền tệ. Một trong những nguyên nhân cốt lõi là vấn đề thanh khoản, khi tăng trưởng tín dụng có xu hướng vượt tốc độ huy động vốn, buộc các ngân hàng phải duy trì mức lãi suất đủ hấp dẫn để giữ chân người gửi tiền.

Trong bối cảnh nhu cầu vay vốn phục hồi, đặc biệt từ khu vực doanh nghiệp, cạnh tranh huy động giữa các ngân hàng trở nên gay gắt hơn. Áp lực này thể hiện rõ ở nhóm ngân hàng quy mô nhỏ, nơi khả năng tiếp cận nguồn vốn chi phí thấp còn hạn chế, khiến dư địa giảm lãi suất không nhiều so với các ngân hàng lớn.

Bên cạnh đó, dòng tiền trong dân cư có xu hướng phân tán sang các kênh đầu tư khác như vàng, bất động sản hoặc tài sản thay thế, khiến nguồn vốn huy động không tăng tương ứng với nhu cầu tín dụng. Điều này buộc các ngân hàng phải “giữ giá” lãi suất huy động nhằm đảm bảo cân đối nguồn vốn, đặc biệt trong bối cảnh cho vay trung và dài hạn vẫn chiếm tỷ trọng lớn.

Theo ông Đức, việc yêu cầu giảm lãi suất mang tính định hướng hành chính, trong khi yếu tố quyết định vẫn là cung - cầu vốn trên thị trường. Nếu giảm lãi suất quá nhanh, hệ thống có thể đối mặt với rủi ro mất cân đối thanh khoản và kỳ hạn.

Ở góc độ khác, luật sư Trương Thanh Đức, Trọng tài viên Trung tâm Trọng tài Quốc tế Việt Nam, cho rằng tâm lý người gửi tiền cũng đang thay đổi. Thay vì lựa chọn kỳ hạn dài để “khóa” lãi suất, nhiều người chuyển sang gửi ngắn hạn 3-6 tháng nhằm giữ sự linh hoạt trước biến động.

Xu hướng này khiến cấu trúc nguồn vốn của ngân hàng trở nên ngắn hạn hơn, trong khi nhu cầu cho vay trung và dài hạn vẫn cao. Sự lệch pha này tạo thêm áp lực lên hệ thống, khiến việc giảm lãi suất huy động trở nên thận trọng hơn.

Trong điều kiện bình thường, khi lãi suất huy động giảm, chi phí vốn đầu vào của ngân hàng sẽ hạ theo, qua đó mở đường cho việc giảm lãi suất cho vay. Tuy nhiên, thực tế hiện nay cho thấy mức độ truyền dẫn còn hạn chế, khi các yếu tố về thanh khoản, kỳ hạn và cạnh tranh huy động vẫn là những rào cản chính.

Bắc Nam