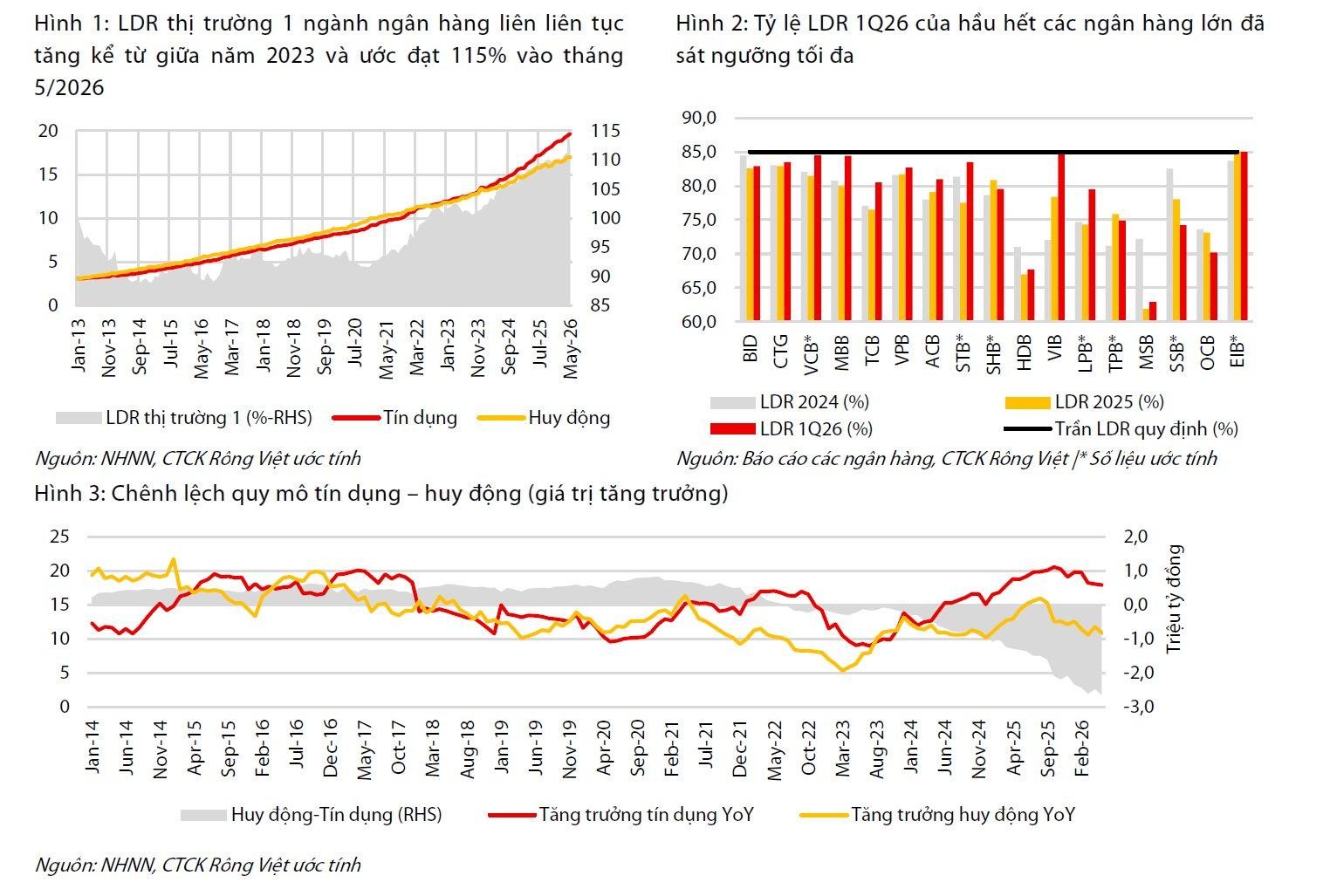

Chênh lệch tín dụng - huy động vượt 2,5 triệu tỷ đồng, thanh khoản tiếp tục căng thẳng

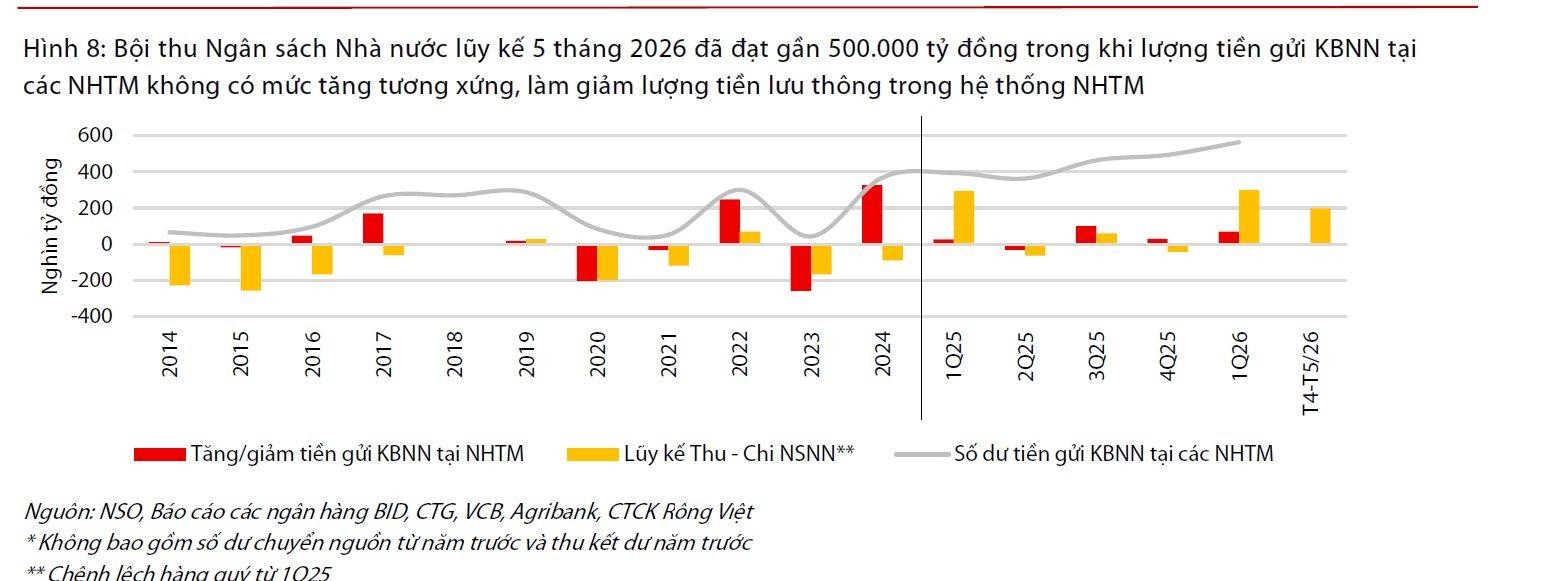

Tín dụng đạt mức tăng 5,71% sau 5 tháng đầu năm, trong khi huy động vốn chỉ tăng 2,98%, đẩy chênh lệch giữa cho vay và tiền gửi của hệ thống lên hơn 2,5 triệu tỷ đồng. Cùng lúc, gần 500.000 tỷ đồng bội thu ngân sách chưa được bơm trở lại nền kinh tế.

Áp lực thanh khoản đang trở thành bài toán lớn nhất của hệ thống ngân hàng trong nửa đầu năm 2026. Khi tín dụng tiếp tục tăng nhanh hơn huy động vốn, khoảng cách giữa dòng tiền cho vay và tiền gửi đã vượt 2,5 triệu tỷ đồng. Cùng lúc, gần 500.000 tỷ đồng bội thu ngân sách chưa quay trở lại nền kinh tế thông qua đầu tư công đang tạo thêm sức ép lên mặt bằng lãi suất.

Theo số liệu được Chứng khoán Rồng Việt (VDSC) tổng hợp, đến cuối tháng 5/2026, tăng trưởng tín dụng toàn hệ thống đạt 5,71%, trong khi huy động vốn chỉ tăng 2,98%. Khoảng cách này tiếp tục nới rộng so với những tháng đầu năm, cho thấy nhu cầu vốn của nền kinh tế đang tăng nhanh hơn khả năng tạo lập nguồn vốn của hệ thống ngân hàng.

Hệ quả là chênh lệch giữa dư nợ tín dụng và huy động trên thị trường 1 hiện đã vượt 2,5 triệu tỷ đồng. Theo VDSC, tỷ lệ cho vay trên huy động (LDR) của toàn hệ thống đã tăng lên khoảng 115%, cao hơn đáng kể so với mức 109% cuối năm 2025 và 106% cuối năm 2024. Đây là mức tăng khá nhanh chỉ trong vòng hơn một năm.

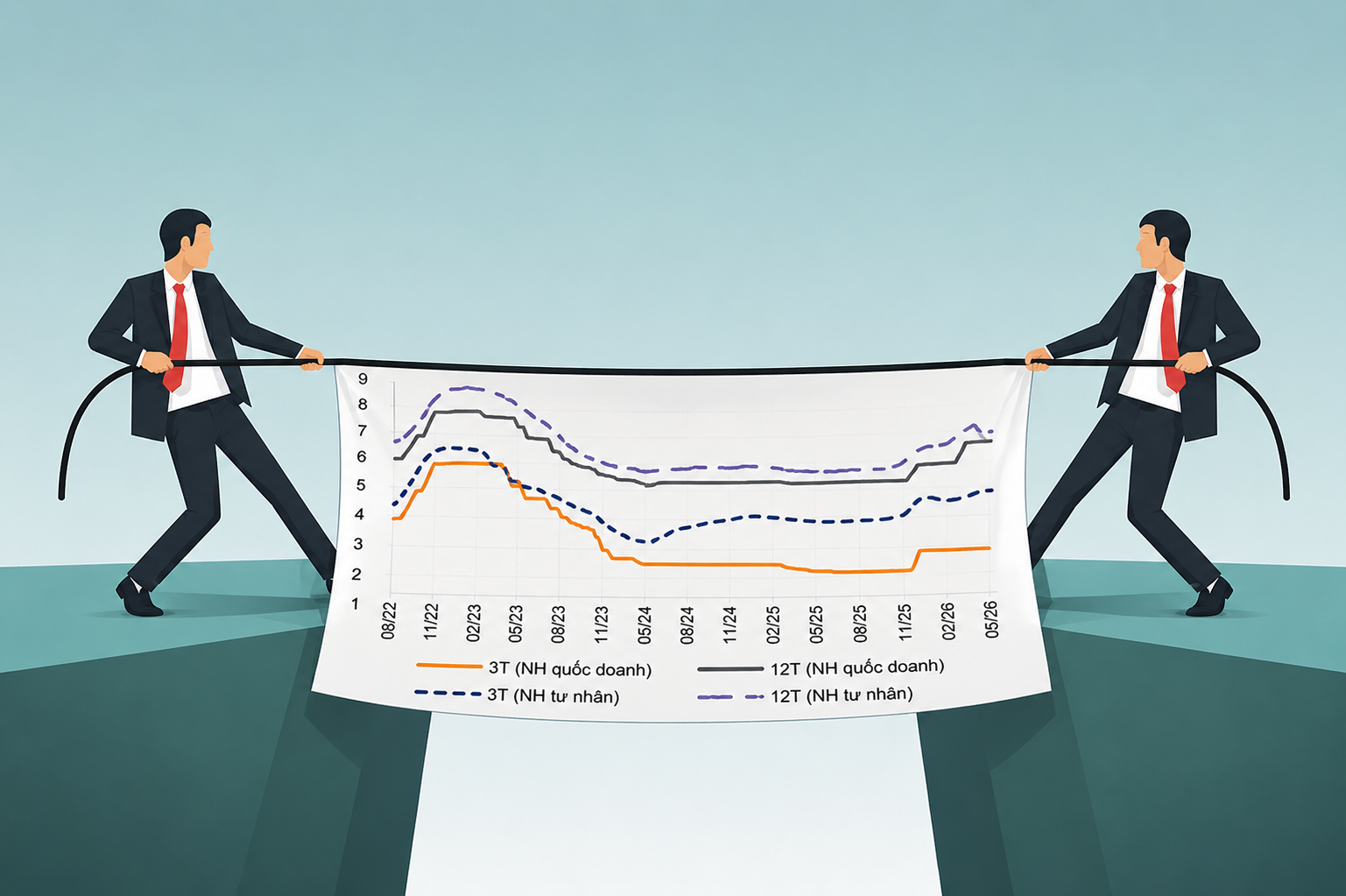

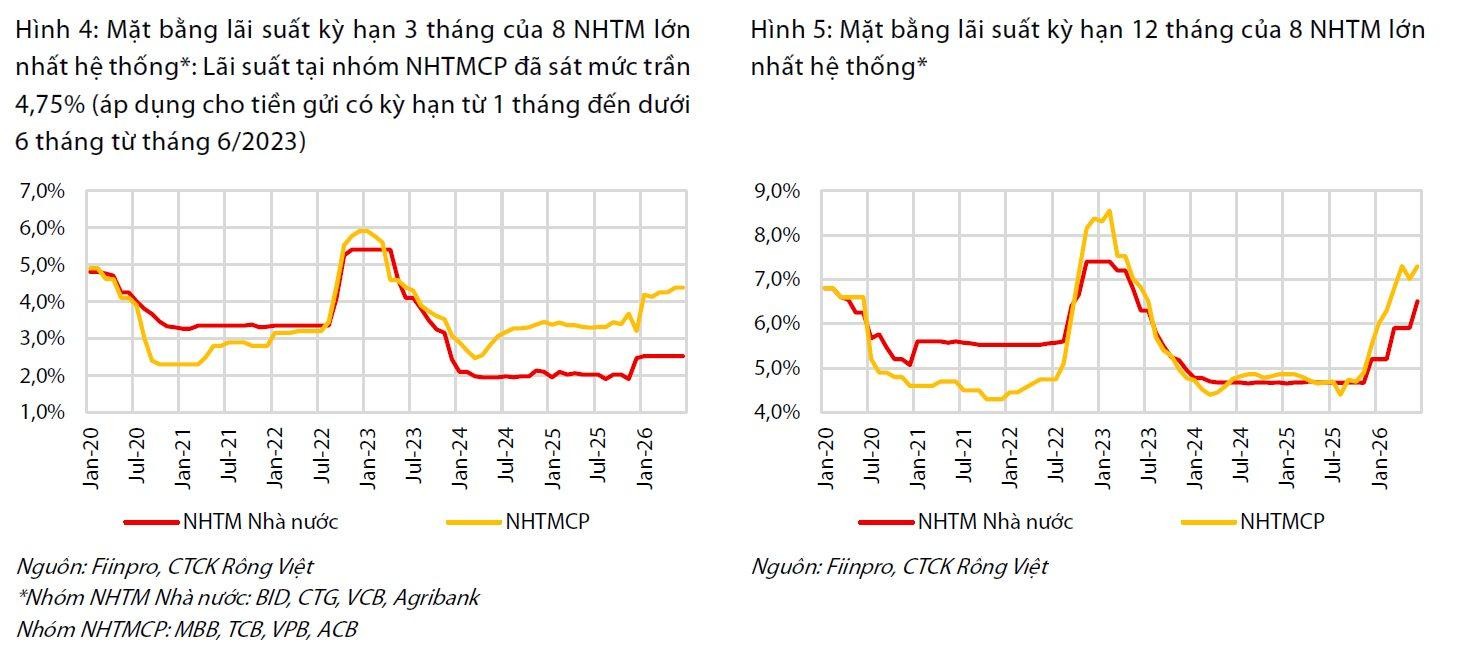

Những con số trên phần nào lý giải vì sao lãi suất huy động tiếp tục đi lên dù cơ quan quản lý nhiều lần phát tín hiệu ổn định mặt bằng lãi suất. Theo ghi nhận của VDSC, lãi suất huy động thực tế trên thị trường, bao gồm các chương trình khuyến mại, đã tăng lên vùng 8-9%/năm đối với kỳ hạn 6-12 tháng, cao hơn khoảng 1-2 điểm phần trăm so với cuối năm 2025.

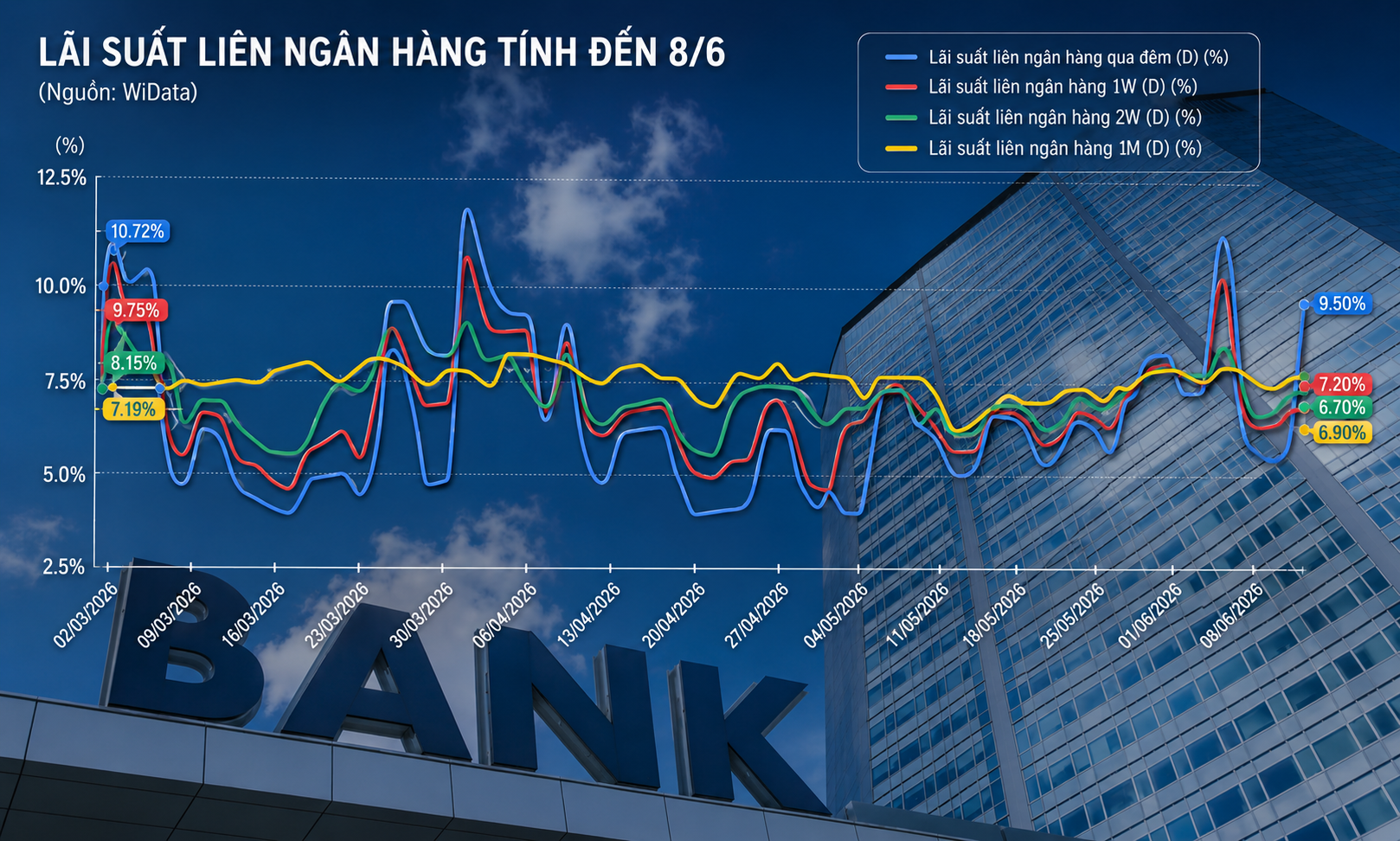

Áp lực không chỉ xuất hiện trên thị trường dân cư. Trên thị trường liên ngân hàng, lãi suất VND qua đêm từng có thời điểm tăng vọt lên gần 20%/năm trước khi hạ nhiệt nhờ các biện pháp hỗ trợ thanh khoản từ Ngân hàng Nhà nước. Diễn biến này cho thấy nhu cầu vốn ngắn hạn giữa các tổ chức tín dụng đã gia tăng đáng kể trong thời gian qua.

Theo VDSC, nguyên nhân cốt lõi nằm ở việc cầu tín dụng vẫn duy trì ở mức cao trong bối cảnh Chính phủ thúc đẩy tăng trưởng kinh tế. Nhu cầu vốn cho sản xuất kinh doanh, đầu tư và bất động sản tiếp tục tăng, trong khi tốc độ huy động tiền gửi không theo kịp. Điều này khiến áp lực cân đối nguồn vốn ngày càng lớn đối với các ngân hàng.

Một vấn đề khác đáng chú ý là cơ cấu tín dụng đang nghiêng mạnh về trung và dài hạn. Trong khi đó, phần lớn tiền gửi trong hệ thống vẫn là nguồn vốn ngắn hạn. Sự lệch pha này khiến các ngân hàng phải sử dụng ngày càng nhiều vốn ngắn hạn để tài trợ cho các khoản vay có vòng đời kéo dài nhiều năm.

Ông Vũ Tuấn Duy, chuyên gia vĩ mô của Chứng khoán SHS, cho rằng đây là "căn bệnh âm thầm" đã tồn tại nhiều năm trong hệ thống ngân hàng. Theo ông, nhiều khoản vay bất động sản và tín dụng trung dài hạn hiện có thời gian kéo dài từ 5 đến 30 năm, trong khi phần lớn tiền gửi của người dân có kỳ hạn dưới một năm.

“Khoảng chênh lệch ấy giống như việc dùng những nhịp thở ngắn để chạy chặng đường dài”, ông Vũ Tuấn Duy nhận định. Khi sự lệch pha kỳ hạn kéo dài, áp lực thanh khoản và lãi suất sẽ trở thành vấn đề mang tính cơ cấu thay vì chỉ xuất hiện theo chu kỳ.

Đó cũng là lý do Ngân hàng Nhà nước gần đây liên tục yêu cầu các tổ chức tín dụng kiểm soát tốc độ tăng trưởng tín dụng bất động sản không vượt tốc độ tăng trưởng tín dụng chung của toàn hệ thống. Theo ông Vũ Tuấn Duy, đây thực chất là một bước "nắn dòng" nhằm giảm áp lực lên thanh khoản khi tín dụng bất động sản thường có vòng đời rất dài.

Tuy nhiên, tín dụng không phải yếu tố duy nhất đang tạo sức ép lên hệ thống ngân hàng. Theo VDSC, bội thu ngân sách nhà nước mới là biến số đang bị thị trường đánh giá thấp. Lũy kế 5 tháng đầu năm 2026, ngân sách ghi nhận mức bội thu gần 500.000 tỷ đồng, trong khi tiến độ giải ngân đầu tư công vẫn khá chậm.

Tính đến ngày 21/5, tổng vốn đầu tư công giải ngân mới đạt khoảng 180.000 tỷ đồng, tương đương 18% kế hoạch năm hơn 1 triệu tỷ đồng được Thủ tướng giao. Điều này đồng nghĩa một lượng tiền lớn đã được thu vào ngân sách nhưng chưa quay trở lại nền kinh tế thông qua hoạt động chi tiêu công.

Theo phân tích của VDSC, khi doanh nghiệp và người dân nộp thuế, dòng tiền sẽ được chuyển từ hệ thống ngân hàng thương mại sang Kho bạc Nhà nước tại Ngân hàng Nhà nước. Nếu tốc độ giải ngân không đủ nhanh, lượng tiền này tạm thời bị rút khỏi lưu thông, làm suy giảm nguồn vốn khả dụng trong hệ thống ngân hàng.

Ông Vũ Tuấn Duy cho rằng bài toán không chỉ nằm ở quy mô thu hay chi ngân sách mà nằm ở tốc độ luân chuyển của dòng tiền. Khi ngân sách bội thu lớn nhưng giải ngân chậm, thanh khoản thị trường có thể chịu áp lực tương tự như một dòng sông bị chặn ở thượng nguồn trong khi nhu cầu sử dụng nước ở hạ nguồn vẫn tiếp tục gia tăng.

Trong bối cảnh tín dụng tăng nhanh, huy động vốn chưa theo kịp và gần 500.000 tỷ đồng bội thu ngân sách chưa được bơm trở lại nền kinh tế, áp lực thanh khoản nhiều khả năng sẽ còn kéo dài trong những quý tới. Điều đó đồng nghĩa mặt bằng lãi suất khó giảm mạnh, trong khi chi phí vốn của ngân hàng và doanh nghiệp vẫn sẽ tiếp tục đối mặt với nhiều sức ép trong phần còn lại của năm 2026.

Mạnh Huyền