Tín dụng/GDP lên 146%, hệ thống ngân hàng “căng dây”

Tăng trưởng tín dụng mạnh những năm gần đây đã đẩy tỷ lệ tín dụng/GDP của Việt Nam lên khoảng 146%. Khi kênh ngân hàng tiếp tục gánh vai trò cung ứng vốn trung – dài hạn, áp lực thanh khoản và rủi ro hệ thống đang dần tích tụ.

Tăng trưởng tín dụng mạnh trong những năm gần đây đã đẩy tỷ lệ tín dụng/GDP của Việt Nam lên khoảng 146%, mức cao so với các nền kinh tế cùng nhóm thu nhập. Con số này phản ánh vai trò trung tâm của hệ thống ngân hàng trong cung ứng vốn, nhưng đồng thời cũng cho thấy mức độ phụ thuộc ngày càng lớn của nền kinh tế vào tín dụng. Khi dư địa mở rộng bị thu hẹp, áp lực lên an toàn hệ thống bắt đầu gia tăng.

Theo ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước Việt Nam, tăng trưởng tín dụng năm 2025 vượt 19%, thuộc nhóm cao nhất trong khoảng 15 năm trở lại đây. Động lực này giúp duy trì đà tăng trưởng kinh tế, nhưng đi kèm là rủi ro về chất lượng tín dụng nếu không kiểm soát tốt. Từ năm 2026, cơ quan điều hành đã chuyển sang định hướng tăng trưởng có chọn lọc hơn. Điều này cho thấy chính sách đang ưu tiên ổn định thay vì mở rộng.

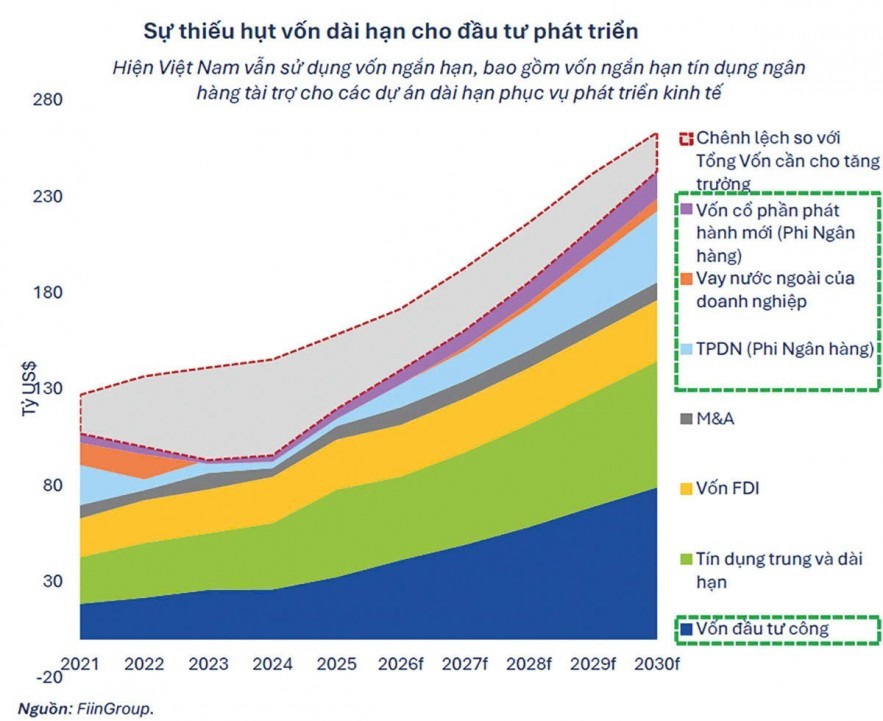

Ở góc độ cấu trúc, hệ thống ngân hàng đang đối mặt với bài toán lệch pha kỳ hạn. Tỷ trọng cho vay trung và dài hạn vẫn ở mức 42–47%, trong khi hơn 90% nguồn vốn huy động là ngắn hạn. Theo dữ liệu của FiinGroup, tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn đã lên 28,32%, tiệm cận trần 30%. Dư địa mở rộng tín dụng dài hạn vì vậy ngày càng bị bó hẹp.

Không chỉ quy mô, cấu trúc phân bổ tín dụng cũng bộc lộ bất cập. Tín dụng bất động sản chiếm khoảng 20% tổng dư nợ nhưng chỉ đóng góp khoảng 3% GDP, trong khi ngành chế biến – chế tạo đóng góp 24% GDP nhưng chỉ nhận khoảng 12% tín dụng. Sự lệch pha này làm gia tăng rủi ro chu kỳ tài sản và làm méo mó hiệu quả phân bổ vốn. Khi tín dụng đi lệch khỏi động lực tăng trưởng, hiệu quả toàn hệ thống bị suy giảm.

Theo TS. Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng (Ngân hàng Nhà nước), cần có lộ trình giảm tỷ trọng cho vay trung dài hạn từ khoảng 47% xuống 40% trong 5 năm tới để giảm áp lực thanh khoản. Điều này đồng nghĩa với việc ngân hàng không thể tiếp tục đóng vai trò nhà cung cấp vốn dài hạn chủ đạo. Bài toán chuyển dịch sang thị trường vốn vì vậy trở nên cấp thiết. Nếu không, rủi ro thanh khoản mang tính cấu trúc sẽ tiếp tục tích tụ.

Áp lực này càng rõ khi tăng trưởng tín dụng vượt xa huy động vốn. Trong 3 tháng đầu năm 2026, tín dụng tăng trên 3% trong khi huy động chưa tới 1%. Sự lệch pha kéo dài gần 4 năm cho thấy hệ thống đang vận hành với “đệm thanh khoản” mỏng hơn. Khi dòng tiền không theo kịp tín dụng, chi phí vốn có xu hướng tăng lên.

PGS.TS. Nguyễn Hữu Huân, Giám đốc Chương trình đào tạo Thị trường chứng khoán, Khoa Ngân hàng, Trường Đại học Kinh tế TP HCM, cảnh báo rủi ro thanh khoản hiện mang tính cấu trúc hơn là ngắn hạn. Với nhiều ngân hàng có tỷ lệ LDR tiệm cận 85% và giới hạn sử dụng vốn ngắn hạn gần 30%, khả năng chống chịu trước biến động lãi suất và tỷ giá bị suy giảm. Chỉ cần một cú sốc nhỏ, áp lực huy động có thể gia tăng nhanh chóng. Đây là rủi ro khó nhận diện nhưng có sức lan tỏa lớn.

Trong bối cảnh đó, cuộc đua của ngành ngân hàng đang chuyển từ tăng trưởng sang chất lượng. Việc củng cố vốn tự có, kiểm soát danh mục tín dụng và giảm phụ thuộc vào vốn ngắn hạn trở thành ưu tiên. Đồng thời, phát triển thị trường vốn để chia sẻ vai trò cung ứng vốn dài hạn là điều kiện cần để giảm áp lực cho hệ thống ngân hàng. Nếu không tái cấu trúc kịp thời, trạng thái “căng dây” có thể trở thành điểm nghẽn cho tăng trưởng trong giai đoạn tới.

Mạnh Huyền