Áp lực nợ xấu và dự phòng bào mòn lợi nhuận nhiều ngân hàng

Dù mặt bằng lợi nhuận toàn ngành ngân hàng vẫn duy trì tăng trưởng, nhiều nhà băng lại ghi nhận kết quả đi xuống trong quý đầu năm do áp lực dự phòng gia tăng, nguồn thu ngoài lãi suy yếu và dư địa tín dụng bị thu hẹp.

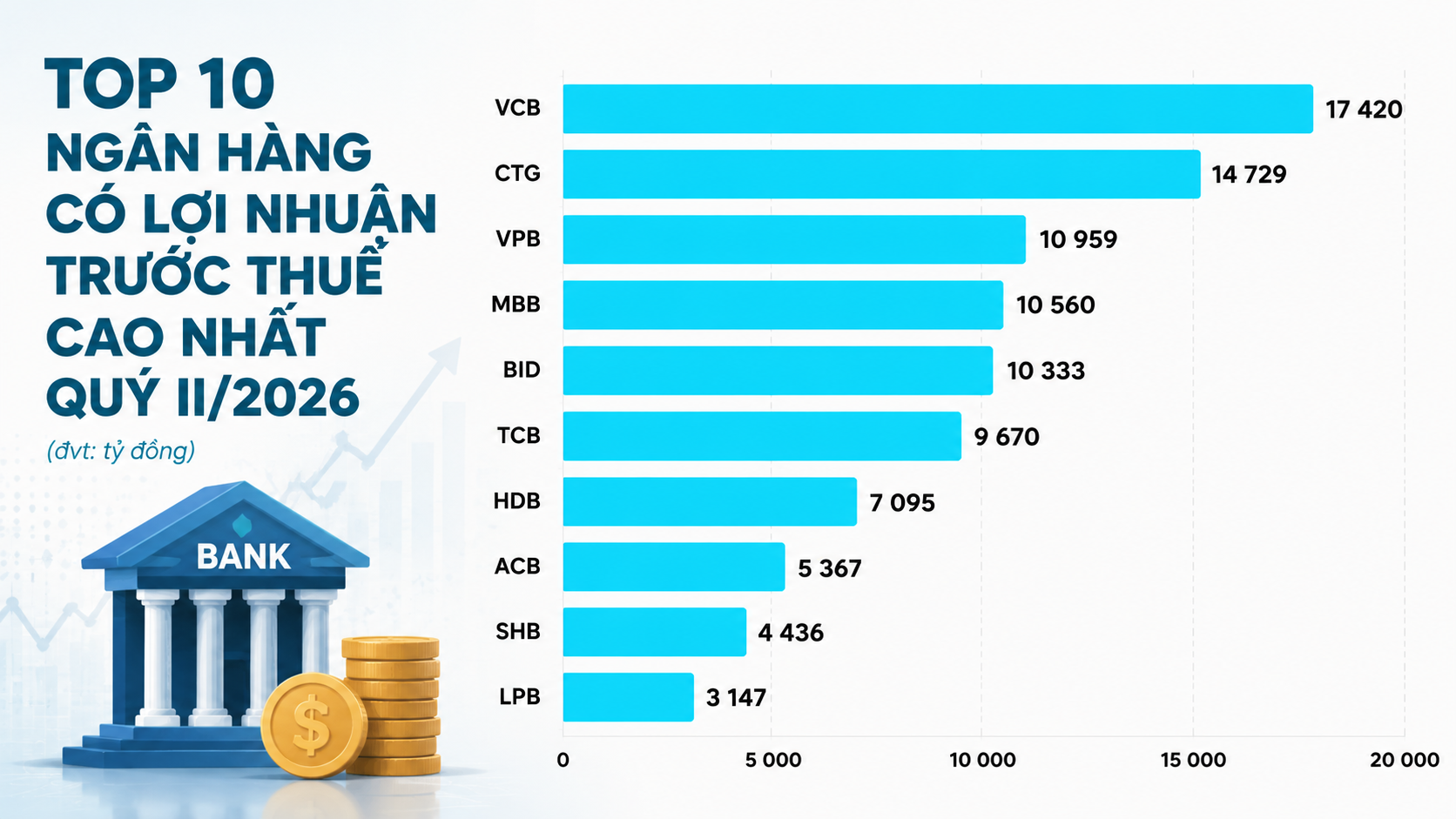

Bức tranh kinh doanh quý I/2026 của ngành ngân hàng đang cho thấy sự phân hóa ngày càng rõ rệt. Trong khi một số ngân hàng tiếp tục báo lãi tăng trưởng hai chữ số, không ít tổ chức tín dụng lại ghi nhận mức suy giảm lợi nhuận đáng kể, thậm chí giảm sâu so với cùng kỳ năm trước.

Theo giới chuyên gia, nguyên nhân không chỉ đến từ biến động kinh tế vĩ mô mà còn phản ánh giai đoạn tăng trưởng thận trọng hơn của ngành ngân hàng sau nhiều năm hưởng lợi từ tín dụng mở rộng và mặt bằng lãi suất thấp.

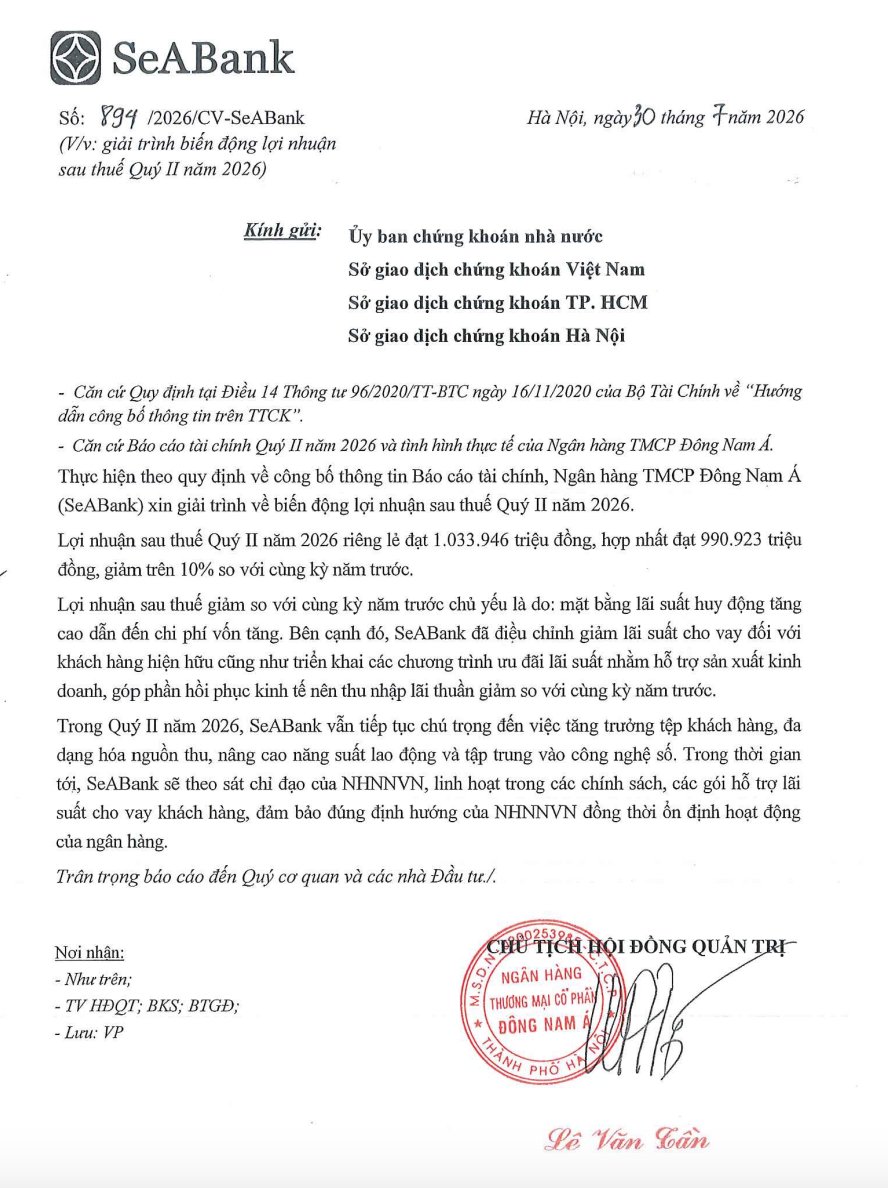

Ngân hàng TMCP Đông Nam Á (SeABank, mã chứng khoán: SSB) là một trong những trường hợp gây chú ý khi lợi nhuận trước thuế quý I/2026 chỉ đạt khoảng 1.388 tỷ đồng, giảm mạnh so với cùng kỳ.

Điểm đáng lưu ý là kết quả năm nay không còn được hỗ trợ bởi khoản thu nhập bất thường từ thương vụ chuyển nhượng Công ty Tài chính PTF như năm trước. Khi khoản lợi nhuận đột biến biến mất, tăng trưởng của SeABank lập tức chững lại.

Ngoài yếu tố nền so sánh cao, nhiều ngân hàng hiện cũng phải đối mặt áp lực chi phí vốn tăng mạnh trong bối cảnh cạnh tranh huy động ngày càng gay gắt. Điều này khiến biên lãi ròng (NIM) của nhiều tổ chức tín dụng bị thu hẹp đáng kể.

Bên cạnh đó, xu hướng tăng cường trích lập dự phòng rủi ro đang tạo áp lực lớn lên lợi nhuận. Khi chất lượng tài sản có dấu hiệu suy giảm ở một số phân khúc khách hàng, nhiều ngân hàng buộc phải chủ động tăng “bộ đệm” dự phòng nhằm hạn chế rủi ro trong tương lai.

Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, mã chứng khoán: EIB) cũng ghi nhận lợi nhuận trước thuế quý I giảm hơn 50%, xuống còn khoảng 338 tỷ đồng.

Dù nguồn thu từ lãi vẫn tăng nhẹ, các mảng kinh doanh ngoài lãi của Eximbank lại suy giảm mạnh. Trong đó, lãi thuần từ dịch vụ chỉ còn khoảng 36 tỷ đồng, giảm tới 75% so với cùng kỳ. Hoạt động kinh doanh ngoại hối cũng chuyển sang thua lỗ.

Theo lãnh đạo Eximbank, môi trường kinh doanh năm nay chịu tác động đáng kể từ biến động kinh tế quốc tế. Xung đột địa chính trị, giá năng lượng tăng và áp lực lạm phát toàn cầu đang ảnh hưởng trực tiếp đến hoạt động của doanh nghiệp, từ đó tác động ngược trở lại chất lượng tín dụng của ngân hàng.

Tại Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã chứng khoán: STB), lợi nhuận trước thuế quý I/2026 giảm khoảng 42%, còn hơn 2.100 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc chi phí dự phòng rủi ro tín dụng tăng đột biến. Chỉ trong một quý, khoản mục này đã tăng hơn 10 lần so với cùng kỳ năm trước, lên trên 2.000 tỷ đồng.

Trong khi đó, thu nhập lãi thuần của Sacombank lại giảm khoảng 12%. Dù một số hoạt động ngoài lãi cải thiện tích cực, đặc biệt mảng thu nhập khác chuyển từ lỗ sang lãi, mức tăng này vẫn chưa đủ bù đắp phần chi phí dự phòng gia tăng quá mạnh.

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã chứng khoán: LPB) cũng không nằm ngoài xu hướng khi lợi nhuận trước thuế quý I giảm khoảng 11%, còn gần 2.826 tỷ đồng.

Theo ban lãnh đạo LPBank, năm 2026 là giai đoạn ngân hàng chủ động xây dựng kế hoạch theo hướng thận trọng hơn. Một trong những nguyên nhân là hạn mức tăng trưởng tín dụng được cấp thấp hơn kỳ vọng, khiến dư địa mở rộng cho vay không còn nhiều như trước.

Ngoài ra, áp lực lãi suất huy động tăng trong giai đoạn đầu năm khiến chi phí vốn của các ngân hàng leo thang, qua đó ảnh hưởng trực tiếp đến khả năng duy trì NIM.

Theo giới phân tích, sau giai đoạn tăng trưởng mạnh hậu Covid-19, ngành ngân hàng đang bước vào chu kỳ cạnh tranh khốc liệt hơn. Không chỉ đối mặt áp lực tăng trưởng tín dụng chậm lại, nhiều tổ chức tín dụng còn phải xử lý bài toán nợ xấu và duy trì thanh khoản trong bối cảnh kinh tế toàn cầu còn nhiều biến động.

Xu hướng tăng trích lập dự phòng hiện được xem là lựa chọn ưu tiên của nhiều ngân hàng nhằm củng cố sức chống chịu rủi ro. Tuy nhiên, điều này đồng nghĩa lợi nhuận ngắn hạn có thể tiếp tục chịu áp lực trong các quý tới, đặc biệt với những nhà băng có tỷ lệ nợ xấu cao hoặc phụ thuộc lớn vào nguồn thu ngoài lãi.

Văn Mạnh