Lãi suất tăng, tín dụng chưa tăng: Điều gì đang xảy ra?

Lãi suất tăng hiện tại chủ yếu phản ánh cuộc đua giành tiền gửi giữa các ngân hàng, hay là tín hiệu của nhu cầu tín dụng bùng nổ?

Mặt bằng lãi suất huy động tăng trở lại trong những tuần gần đây đang đặt ra câu hỏi: đây là dấu hiệu của nhu cầu tín dụng bùng nổ, hay chỉ phản ánh cuộc đua giành tiền gửi giữa các ngân hàng? Dữ liệu thị trường cho thấy, yếu tố thanh khoản đang đóng vai trò chi phối lớn hơn so với cầu tín dụng thực.

Trong tuần từ 30/3 đến 3/4, Ngân hàng Nhà nước Việt Nam (NHNN) đã bơm ròng khoảng 110,2 nghìn tỷ đồng qua kênh OMO, khi phát hành 255,8 nghìn tỷ đồng và có 145,6 nghìn tỷ đồng đáo hạn. Quy mô OMO lưu hành theo đó tăng mạnh lên 354,8 nghìn tỷ đồng, cho thấy áp lực thanh khoản trong hệ thống vẫn ở mức cao.

Diễn biến trên thị trường liên ngân hàng phản ánh rõ trạng thái căng thẳng này. Lãi suất qua đêm có thời điểm tăng vọt lên 11,42% trong ngày 30/3 trước khi hạ nhiệt về quanh 6–8% vào cuối tuần. Các kỳ hạn từ 1 tuần đến 9 tháng cũng duy trì ở mức cao, cho thấy nhu cầu vốn ngắn hạn giữa các ngân hàng vẫn lớn.

Ở góc độ cung – cầu, dữ liệu cho thấy sự lệch pha đáng chú ý. Tính đến 24/3/2026, tăng trưởng tín dụng đạt 2,15%, cao hơn mức tăng huy động vốn chỉ 0,44%. Khoảng chênh này khiến các ngân hàng buộc phải đẩy mạnh huy động để bù đắp thanh khoản, qua đó kích hoạt làn sóng tăng lãi suất.

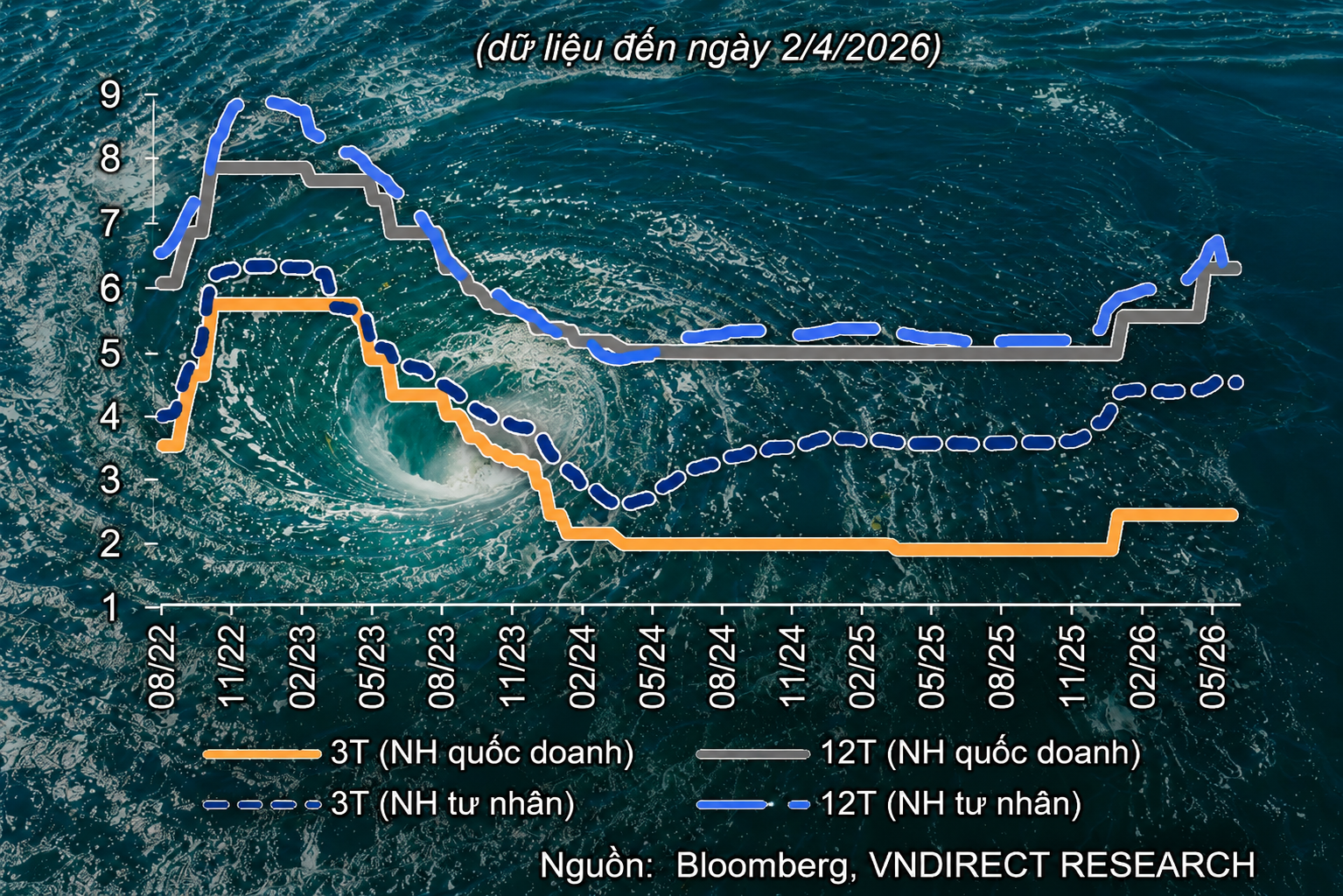

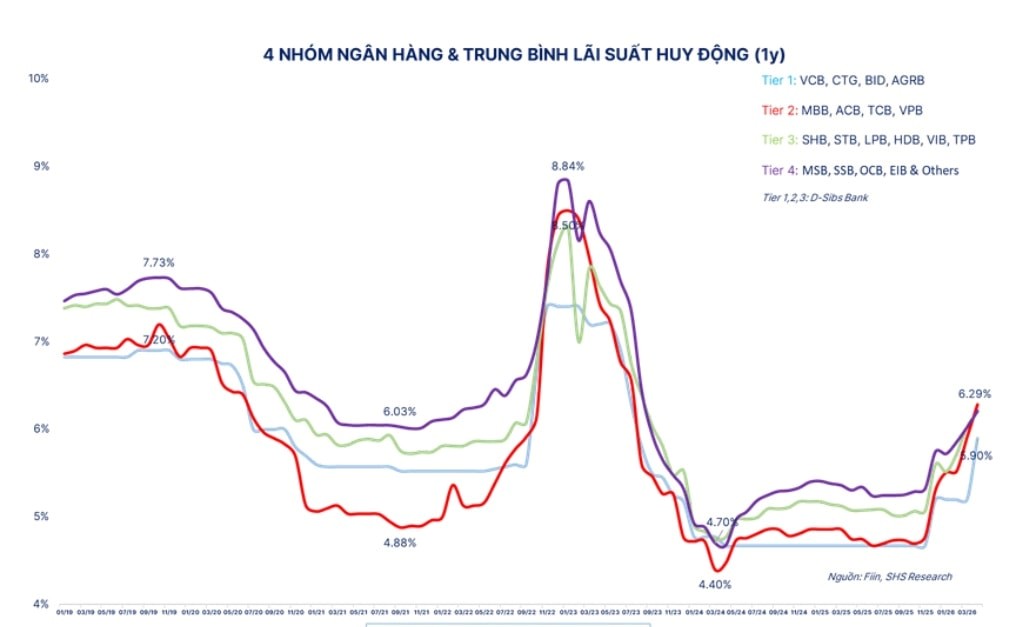

Theo ông Nguyễn Minh Hạnh, Giám đốc Trung tâm Phân tích của SHS, việc lãi suất huy động tăng trở lại, thậm chí xuất hiện mức 10%/năm sau nhiều năm, cho thấy áp lực vốn đã lan rộng toàn hệ thống. Động thái tăng lãi suất của nhóm ngân hàng lớn từ 5,2% lên 5,9% ở kỳ hạn 12 tháng cũng phản ánh mức độ cạnh tranh ngày càng gay gắt.

Tuy nhiên, điểm đáng lưu ý là lãi suất tăng hiện tại chủ yếu phản ánh cuộc đua huy động, hơn là tín hiệu tín dụng bùng nổ. Dòng vốn chưa thực sự chảy mạnh ra nền kinh tế, mà vẫn luân chuyển trong hệ thống tài chính. Điều này tạo ra nghịch lý: chi phí vốn tăng trước, trong khi tăng trưởng chưa kịp cải thiện.

Rủi ro lớn nhất nằm ở khu vực doanh nghiệp. Theo ước tính, mỗi 1% tăng thêm của lãi suất có thể khiến chi phí lãi vay toàn nền kinh tế tăng khoảng 184.000 tỷ đồng mỗi năm. Đây là áp lực “ngấm dần”, có thể bào mòn biên lợi nhuận và làm suy yếu khả năng đầu tư của doanh nghiệp, đặc biệt là nhóm sử dụng đòn bẩy cao.

Trong bối cảnh đó, làn sóng tăng lãi suất huy động vẫn tiếp diễn. Hàng loạt ngân hàng như ACB, Techcombank, VPBank hay HDBank đã điều chỉnh tăng lãi suất, với nhiều mức niêm yết vượt 7%/năm, thậm chí trên 8% với các khoản tiền gửi có điều kiện.

Một số trường hợp cá biệt ghi nhận mức lãi suất lên tới 10%/năm, trong khi nhóm ngân hàng có vốn Nhà nước như Vietcombank, BIDV, VietinBank vẫn duy trì dưới 7%, cho thấy sự phân hóa rõ rệt trong chiến lược huy động.

Các tín hiệu hiện tại cho thấy áp lực thanh khoản ngắn hạn vẫn là yếu tố chính dẫn dắt mặt bằng lãi suất. Trong khi đó, tăng trưởng tín dụng chưa đủ mạnh để xác nhận một chu kỳ mở rộng thực sự của nền kinh tế.

Trong bối cảnh mục tiêu tăng trưởng cao, việc lãi suất tăng nhanh có thể trở thành rào cản nếu không đi kèm với sự phục hồi đồng bộ của tiêu dùng, đầu tư tư nhân và xuất khẩu. Khi đó, bài toán không chỉ là huy động vốn, mà là làm sao để dòng vốn thực sự đi vào nền kinh tế và tạo ra tăng trưởng bền vững.

Mạnh Huyền