NHNN tiếp tục hút ròng 8.000 tỷ đồng, lãi suất liên ngân hàng lên sát 8%

Thanh khoản hệ thống ngân hàng đang dần rời khỏi trạng thái dư thừa khi lãi suất liên ngân hàng tiếp tục neo cao và NHNN hút ròng thêm 8.000 tỷ đồng qua OMO. Điều này cho thấy thời kỳ tiền rẻ nhiều khả năng vẫn chưa thể sớm quay trở lại.

Ngân hàng Nhà nước (NHNN) tiếp tục hút ròng 8.000 tỷ đồng qua kênh thị trường mở (OMO) trong tuần 18-22/5, qua đó phát tín hiệu duy trì trạng thái điều tiết thanh khoản thận trọng trong bối cảnh nhu cầu vốn vẫn ở mức cao và mặt bằng lãi suất liên ngân hàng chưa hạ nhiệt.

Động thái này diễn ra khi áp lực tỷ giá, chênh lệch tăng trưởng tín dụng – huy động và xu hướng lãi suất toàn cầu vẫn đang tạo sức ép lớn lên hệ thống tiền tệ trong nước.

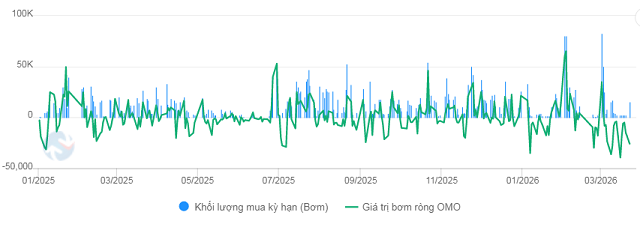

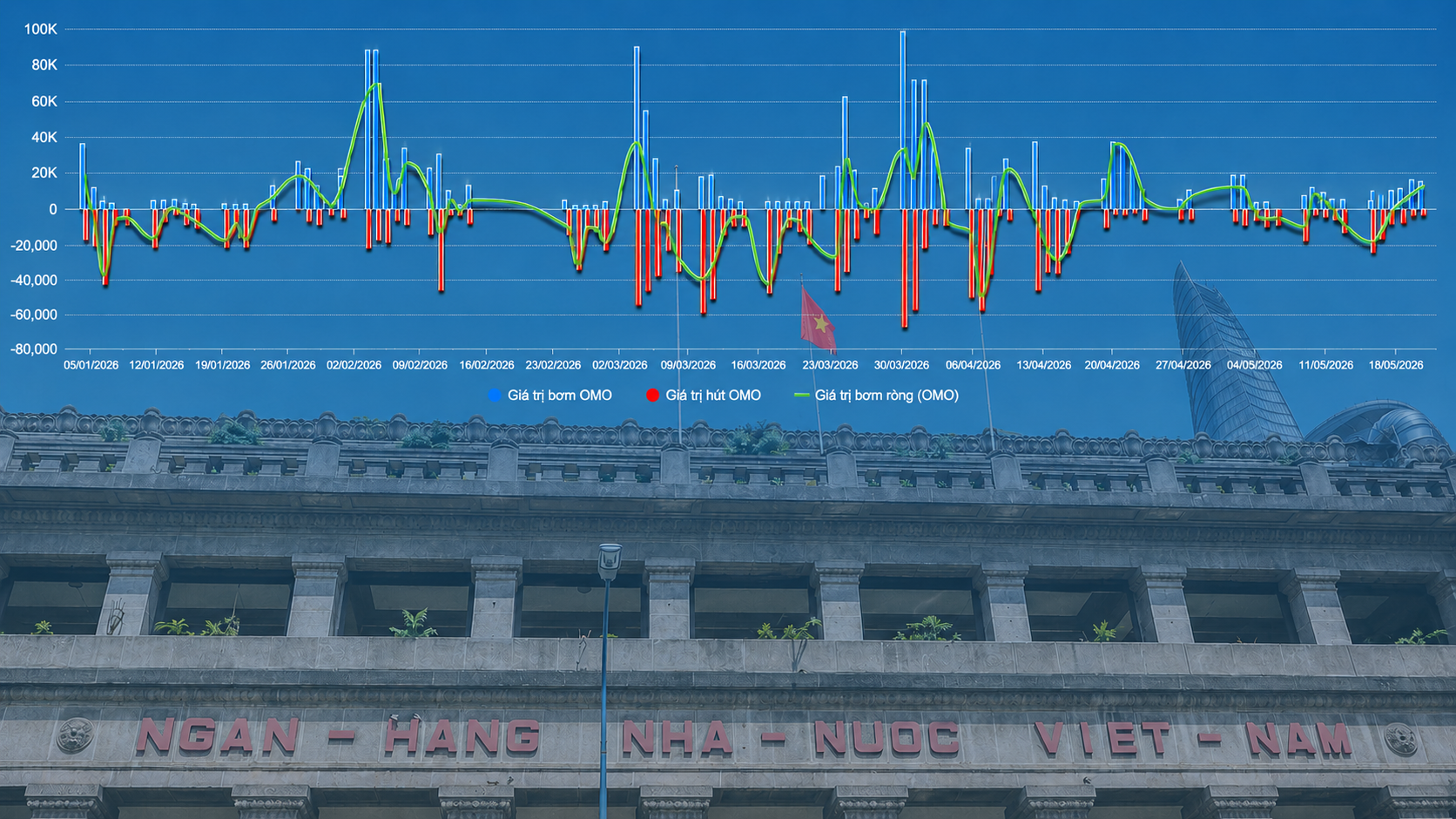

Theo dữ liệu từ NHNN, nhà điều hành đã bơm mới khoảng 45.000 tỷ đồng qua kênh OMO với kỳ hạn từ 7-56 ngày và lãi suất 4,5%/năm. Tuy nhiên, lượng đáo hạn lên tới khoảng 53.000 tỷ đồng khiến tổng cộng hệ thống bị hút ròng khoảng 8.000 tỷ đồng trong tuần. Qua đó, lượng OMO lưu hành giảm còn khoảng 307.678 tỷ đồng.

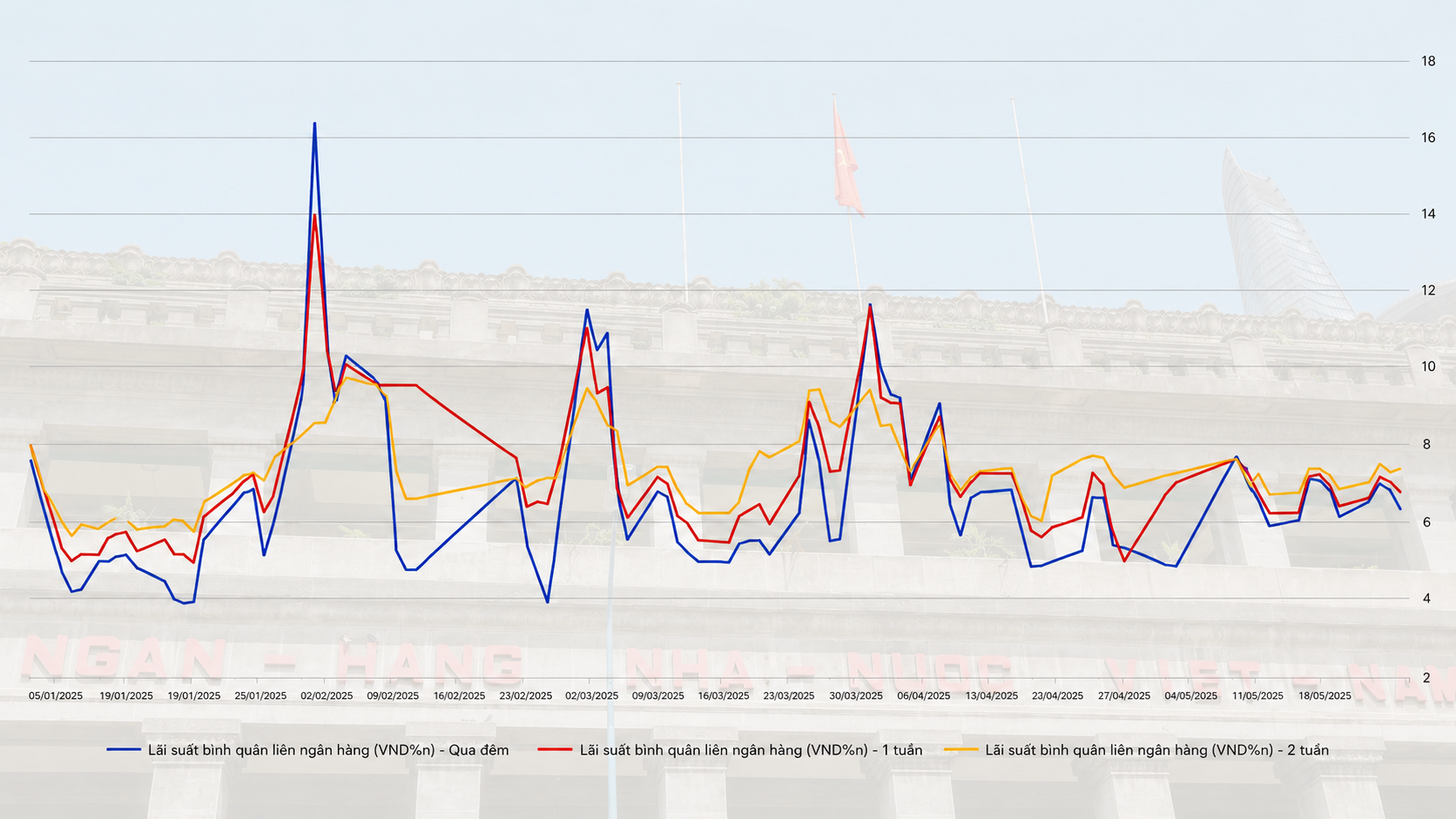

Dù thanh khoản chưa rơi vào trạng thái căng thẳng mạnh như giai đoạn đầu năm, mặt bằng lãi suất liên ngân hàng vẫn neo cao quanh vùng 6-7%/năm, phản ánh nhu cầu vốn ngắn hạn của các tổ chức tín dụng vẫn khá lớn.

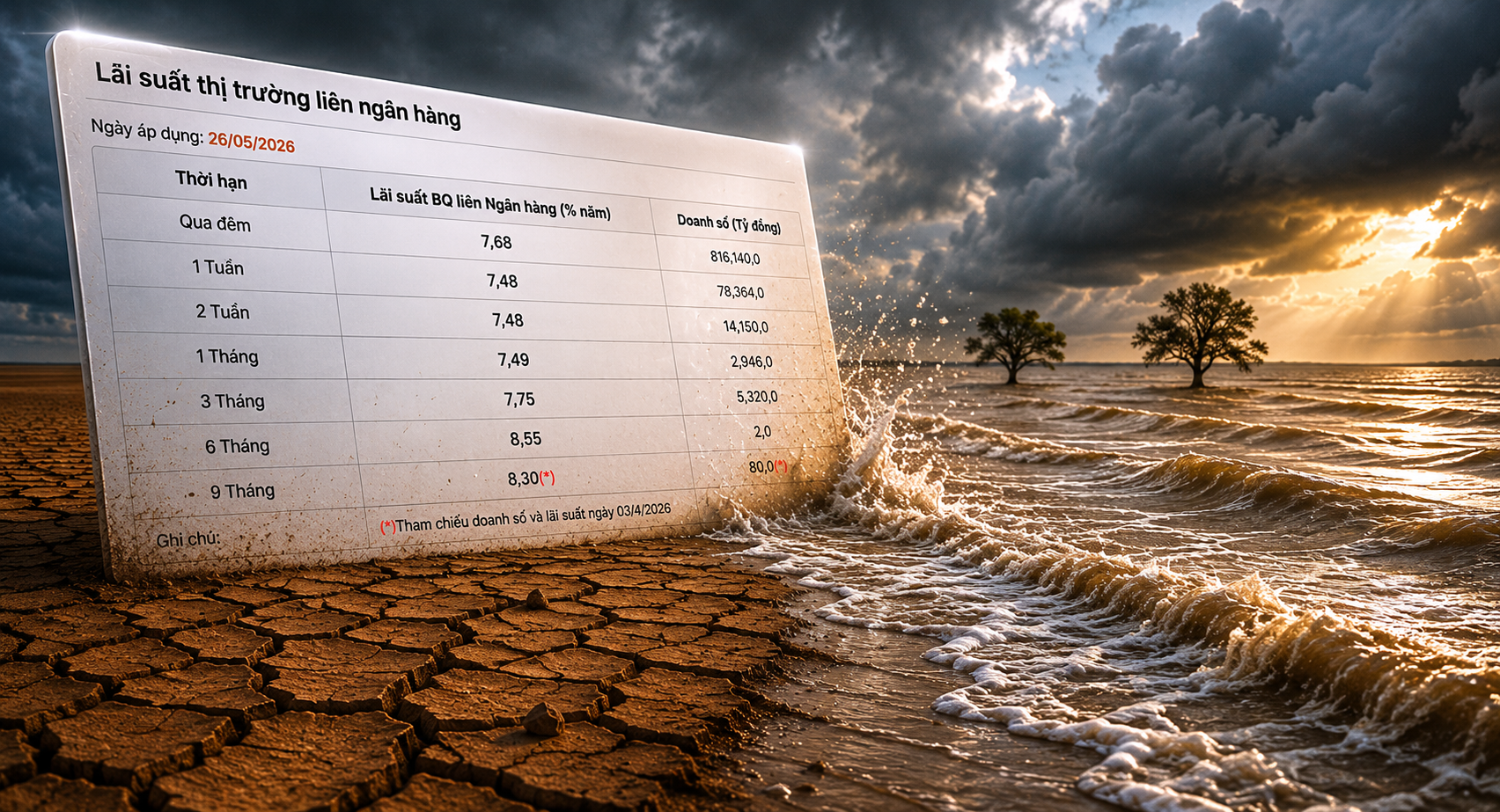

Tính đến ngày 21/5, lãi suất liên ngân hàng qua đêm ở mức 5,52%/năm, kỳ hạn 1 tuần lên 5,97%, kỳ hạn 2 tuần đạt 6,65% và kỳ hạn 1 tháng vượt 7%/năm. Đáng chú ý, các kỳ hạn dài hơn như 6 tháng và 9 tháng đã lên vùng 7,8-8,3%/năm — mức cao hiếm thấy trong nhiều năm gần đây.

Theo phân tích từ Chứng khoán Yuanta Việt Nam, thanh khoản hệ thống hiện không còn dư thừa như giai đoạn giữa tháng 4, khi NHNN bắt đầu thu hẹp dần quy mô hỗ trợ và duy trì lượng OMO lưu hành quanh vùng 300.000-315.000 tỷ đồng.

Áp lực vốn phần nào đến từ chênh lệch ngày càng lớn giữa tăng trưởng tín dụng và huy động. Trong 4 tháng đầu năm 2026, tín dụng toàn hệ thống tăng khoảng 4,4%, trong khi huy động vốn chỉ tăng khoảng 2,6%. Điều này khiến các ngân hàng phải duy trì nhu cầu vay mượn trên liên ngân hàng ở mức cao để cân đối thanh khoản.

Dù vậy, Yuanta cho rằng NHNN vẫn còn dư địa hỗ trợ hệ thống nếu áp lực thanh khoản tăng mạnh trở lại. Nhà điều hành nhiều khả năng sẽ linh hoạt mở rộng quy mô OMO hoặc điều tiết nguồn vốn ngắn hạn nhằm tránh kịch bản lãi suất liên ngân hàng tăng sốc như đầu năm 2026.

Trên thị trường ngoại hối, USD-Index (DXY) kết tuần ở mức 99,24 điểm, tăng nhẹ so với tuần trước. Đồng USD tiếp tục được hỗ trợ bởi kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ duy trì lãi suất cao lâu hơn do lạm phát Mỹ chưa hạ nhiệt như kỳ vọng.

Ngoài yếu tố lạm phát, nhu cầu trú ẩn an toàn trước căng thẳng địa chính trị tại Trung Đông cũng góp phần duy trì sức mạnh cho đồng bạc xanh. Tuy nhiên, đà tăng của USD vẫn tương đối hạn chế khi nhiều ngân hàng trung ương lớn khác trên thế giới cũng bắt đầu phát tín hiệu siết chính sách tiền tệ mạnh tay hơn để đối phó áp lực giá cả.

Trong bối cảnh đó, việc NHNN tiếp tục hút ròng qua OMO cho thấy ưu tiên hiện nay vẫn là ổn định tỷ giá và kiểm soát mặt bằng thanh khoản thay vì nới lỏng mạnh tiền tệ. Điều này đồng nghĩa mặt bằng lãi suất trong nước nhiều khả năng sẽ còn duy trì ở vùng cao ít nhất trong ngắn hạn, đặc biệt khi áp lực huy động vốn của hệ thống ngân hàng chưa giảm đáng kể.

Mạnh Huyền