Chất lượng tài sản ngân hàng phân hóa sau 6 tháng, áp lực nợ xấu có dấu hiệu trở lại

Kết quả kinh doanh sơ bộ 6 tháng đầu năm 2026 cho thấy chất lượng tài sản giữa các ngân hàng ngày càng phân hóa. Trong khi nhiều nhà băng tiếp tục kiểm soát nợ xấu, một số bắt đầu chịu áp lực từ chi phí dự phòng gia tăng.

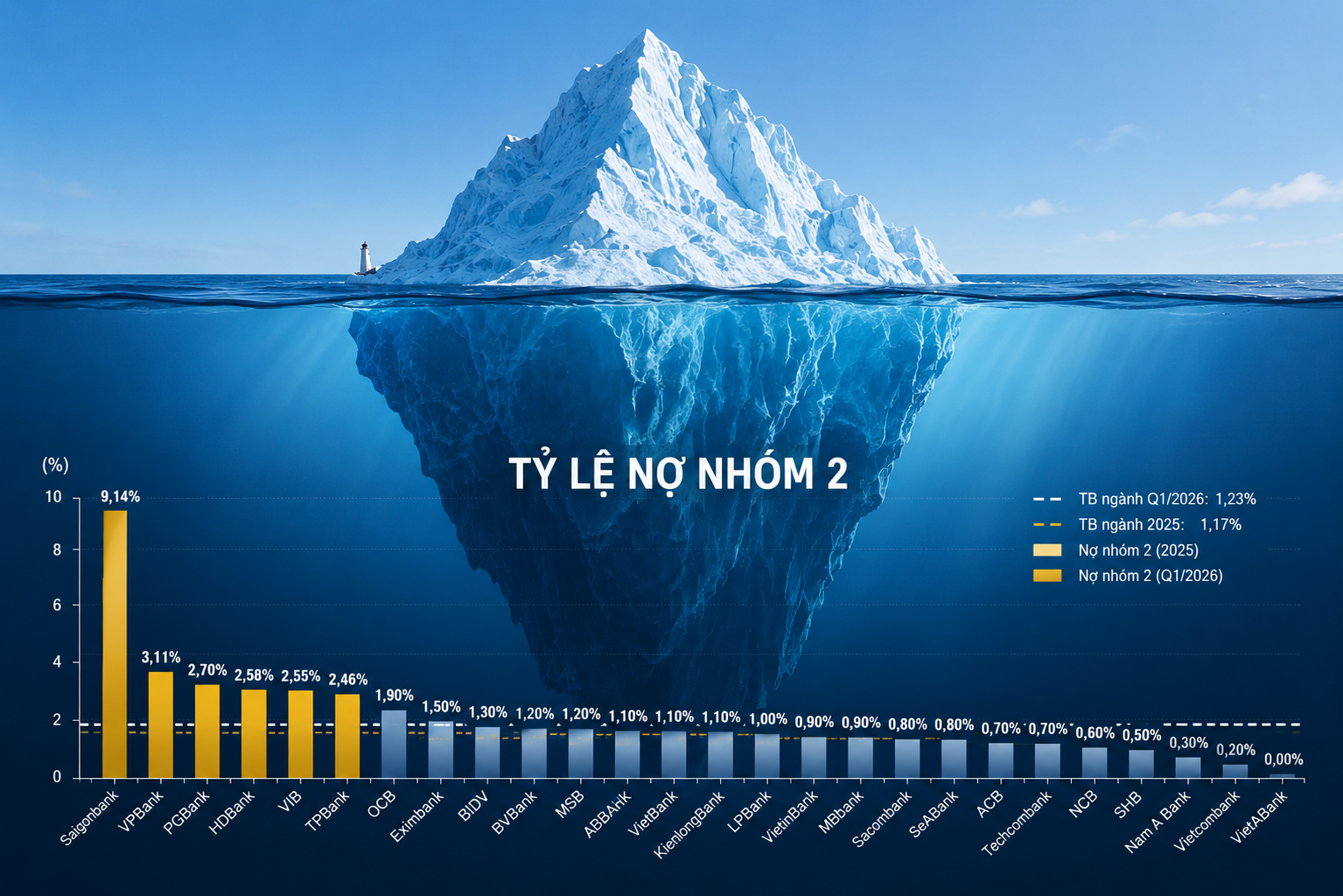

Chất lượng tài sản đang trở thành điểm phân hóa rõ nhất trong bức tranh hoạt động của ngành ngân hàng nửa đầu năm 2026. Diễn biến này xuất hiện trong bối cảnh mặt bằng lãi suất vẫn duy trì ở mức cao, khiến chi phí vốn tăng và lãi suất cho vay giảm chậm hơn kỳ vọng. Theo nhiều tổ chức phân tích, áp lực trả nợ của nhóm khách hàng vay theo lãi suất thả nổi đang gia tăng, làm tăng nguy cơ phát sinh nợ xấu mới.

Trong nhóm ngân hàng quốc doanh, Vietcombank tiếp tục duy trì chất lượng tài sản thuộc nhóm tốt nhất hệ thống khi tỷ lệ nợ xấu được kiểm soát dưới 1% tính đến ngày 30/6/2026. Trước đó, cuối quý I, tỷ lệ này ở mức 0,62%. Trong khi đó, Agribank giữ nợ xấu ở mức 1,13%, gần như không thay đổi so với 1,14% cuối năm 2025, phản ánh chất lượng tín dụng vẫn duy trì ổn định.

Điểm sáng nổi bật thuộc về ABBank. Ngân hàng ước tính tỷ lệ nợ xấu giảm còn 0,55%, từ khoảng 0,85% vào cuối quý I/2026, mức cải thiện mạnh nhất trong số các ngân hàng đã công bố số liệu sơ bộ. Song song với đó, ABBank ước đạt 3.016 tỷ đồng lợi nhuận trước thuế sau 6 tháng, tăng 80% so với cùng kỳ và hoàn thành 67% kế hoạch năm, cho thấy hiệu quả kinh doanh được cải thiện cùng với chất lượng tài sản.

Ở chiều ngược lại, Sacombank là ngân hàng có diễn biến kém tích cực hơn. Theo Tổng Giám đốc Loic Faussier, tỷ lệ nợ xấu của ngân hàng ước tăng lên khoảng 5,6%, cao hơn mức 5,01% ghi nhận cuối quý I. Lãnh đạo Sacombank cho biết biên lãi ròng (NIM) thu hẹp cùng chi phí dự phòng có thể vượt 4.700 tỷ đồng sẽ khiến lợi nhuận trước thuế sau dự phòng 6 tháng đầu năm chỉ còn khoảng 1.900-2.000 tỷ đồng, giảm gần 50% so với cùng kỳ.

Sự phân hóa về chất lượng tài sản cũng phản ánh rõ trong kết quả kinh doanh của các ngân hàng. Ngoài ABBank, VietBank ghi nhận 923 tỷ đồng lợi nhuận trước thuế trong 6 tháng đầu năm, tăng 79,4% so với cùng kỳ, nhờ thu nhập lãi thuần đạt 1.747 tỷ đồng, tăng 26%. Trong khi đó, Vietcombank, VietinBank và Agribank mới công bố các chỉ tiêu về tài sản, tín dụng và huy động vốn; số liệu lợi nhuận chi tiết sẽ được cập nhật trong báo cáo tài chính bán niên.

Áp lực đối với chất lượng tài sản được dự báo chưa sớm kết thúc. Theo các tổ chức phân tích, lãi suất huy động có thể bắt đầu hạ nhiệt từ quý IV/2026, nhưng lãi suất cho vay sẽ giảm chậm hơn do các ngân hàng cần thời gian hấp thụ chi phí vốn đã tăng trong giai đoạn trước. Điều này đồng nghĩa áp lực trả nợ đối với một bộ phận khách hàng và chi phí tín dụng của các ngân hàng vẫn có thể duy trì ở mức cao trong những quý tới.

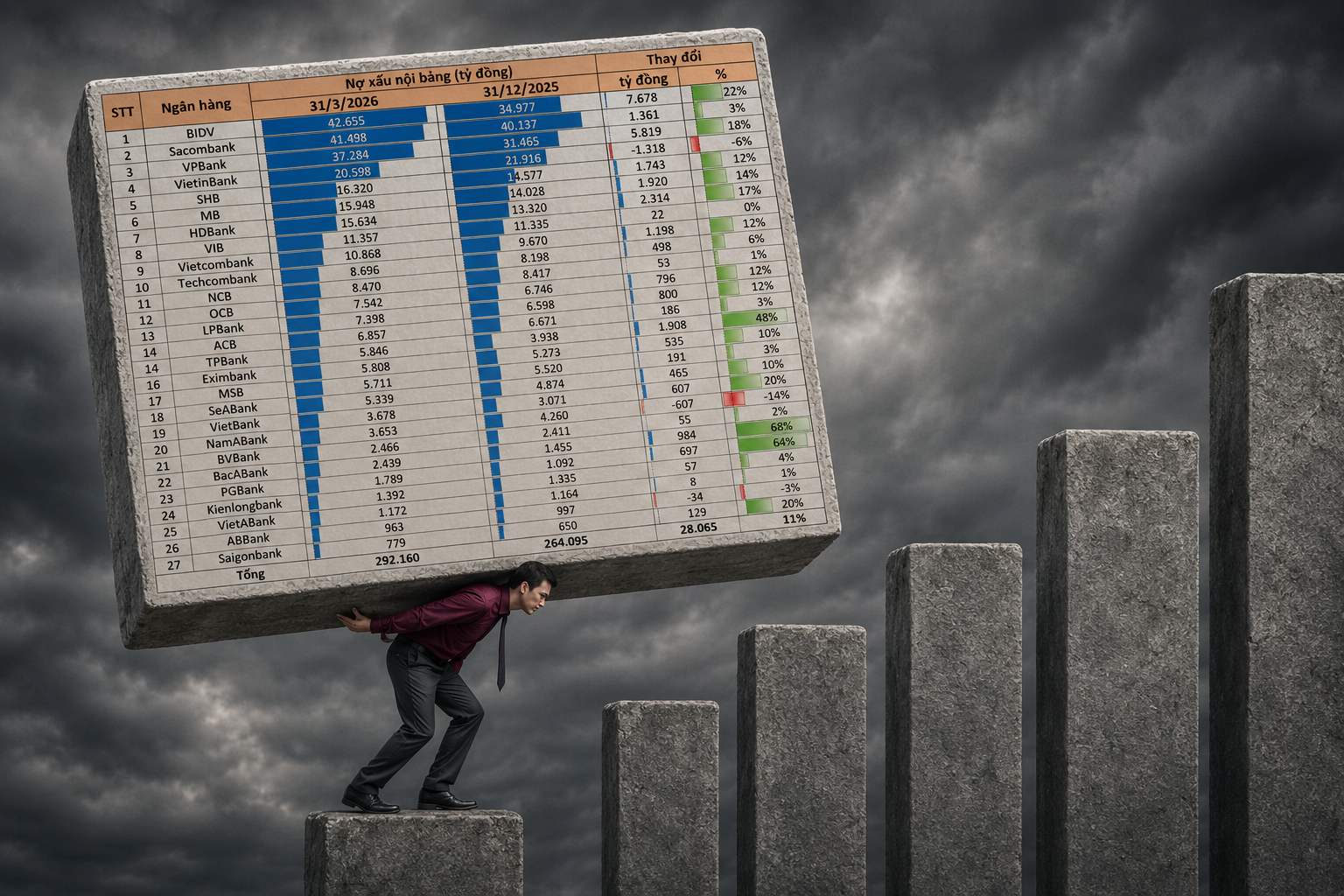

Theo số liệu của Ngân hàng Nhà nước, trong 5 tháng đầu năm 2026, toàn hệ thống đã xử lý khoảng 90,15 nghìn tỷ đồng nợ xấu, giảm 24,3% so với cùng kỳ năm trước, cho thấy quá trình xử lý nợ xấu vẫn còn nhiều thách thức. Trong bối cảnh tăng trưởng tín dụng tiếp tục vượt tốc độ huy động vốn và dư địa nới lỏng chính sách tiền tệ không còn nhiều, khả năng kiểm soát chất lượng tài sản sẽ tiếp tục là yếu tố tạo nên sự khác biệt về kết quả kinh doanh giữa các ngân hàng trong nửa cuối năm 2026.

Mạnh Huyền