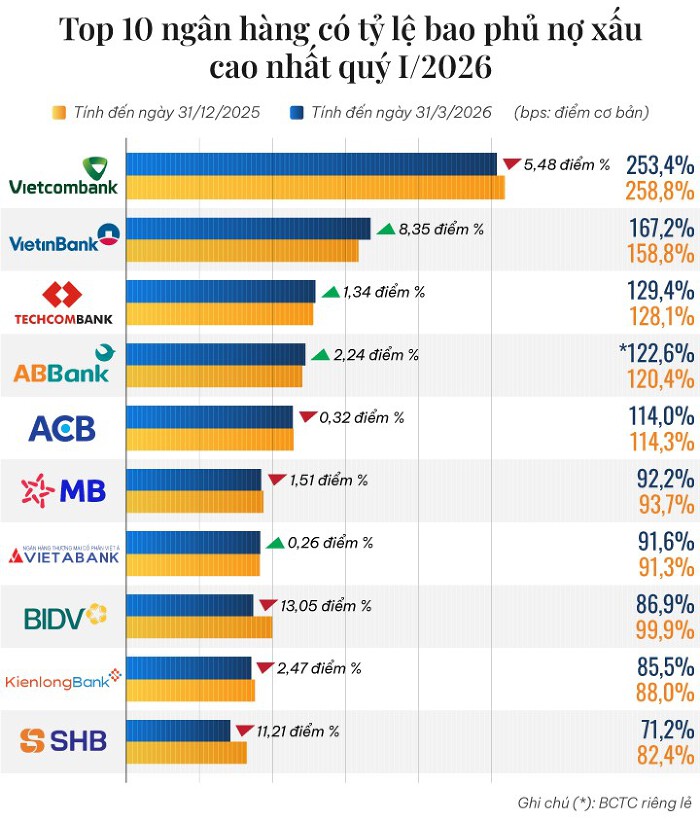

Nợ xấu ngân hàng tiến sát 300.000 tỷ đồng, hai nhà băng vượt 40.000 tỷ

Nợ xấu ngân hàng đang tăng tốc cùng đà mở rộng tín dụng của nền kinh tế. Chỉ sau quý I/2026, tổng quy mô nợ xấu toàn hệ thống khảo sát đã tiến sát 300.000 tỷ đồng, với hàng loạt ngân hàng ghi nhận mức tăng hai chữ số.

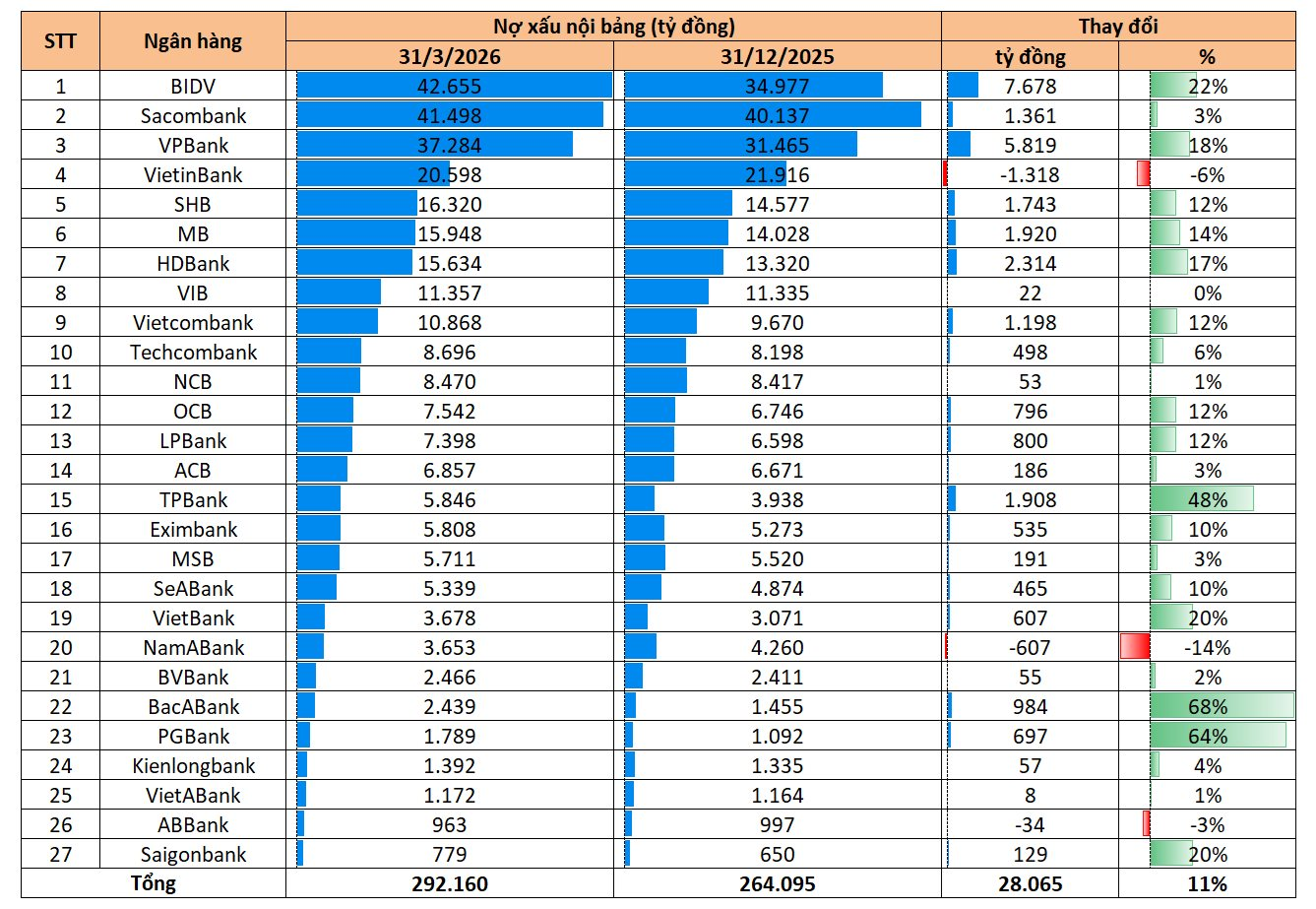

Áp lực nợ xấu đang quay trở lại hệ thống ngân hàng với tốc độ tăng mạnh trong quý đầu năm 2026. Theo báo cáo tài chính của 27 ngân hàng niêm yết, tổng nợ xấu tính đến cuối tháng 3 đã lên 292.160 tỷ đồng, tăng thêm hơn 28.000 tỷ đồng so với cuối năm ngoái, tương đương mức tăng 11%.

Đáng chú ý, xu hướng gia tăng diễn ra trên diện rộng khi chỉ có 3/27 ngân hàng ghi nhận nợ xấu giảm gồm VietinBank, Nam A Bank và ABBank. Phần còn lại đều chứng kiến quy mô nợ xấu phình to, phản ánh áp lực chất lượng tài sản bắt đầu hiện rõ trở lại sau giai đoạn tín dụng tăng tốc.

BIDV hiện là ngân hàng có quy mô nợ xấu lớn nhất hệ thống với 42.655 tỷ đồng, tăng thêm 7.678 tỷ đồng chỉ sau một quý, tương đương mức tăng 22%. Đây cũng là ngân hàng ghi nhận mức tăng tuyệt đối mạnh nhất toàn ngành trong quý I. Ngay phía sau là Sacombank với 41.498 tỷ đồng nợ xấu, dù tốc độ tăng chỉ ở mức 3%.

VPBank tiếp tục nằm trong nhóm chịu áp lực lớn khi tổng nợ xấu tăng thêm 5.819 tỷ đồng lên 37.284 tỷ đồng, tương ứng tăng 18%. Một số ngân hàng lớn khác cũng ghi nhận mức tăng trên nghìn tỷ đồng như HDBank tăng 2.314 tỷ đồng, MB tăng 1.920 tỷ đồng, SHB tăng 1.743 tỷ đồng và Vietcombank tăng gần 1.200 tỷ đồng.

Ở nhóm ngân hàng quy mô trung bình, áp lực nợ xấu cũng chưa có dấu hiệu hạ nhiệt. OCB tăng thêm gần 800 tỷ đồng nợ xấu, LPBank tăng 800 tỷ đồng, Eximbank tăng 535 tỷ đồng trong khi SeABank và Techcombank đều ghi nhận xu hướng đi lên.

Nếu xét về tốc độ, TPBank là một trong những trường hợp đáng chú ý nhất khi nợ xấu tăng tới 48% chỉ sau ba tháng, từ 3.938 tỷ đồng lên 5.846 tỷ đồng. Ở nhóm ngân hàng nhỏ, Bac A Bank tăng tới 68%, PGBank tăng 64%, cho thấy áp lực chất lượng tín dụng không còn tập trung ở một vài nhà băng riêng lẻ mà đang lan rộng toàn hệ thống.

Diễn biến này xuất hiện trong bối cảnh tín dụng đang được thúc đẩy tăng trưởng trở lại nhằm hỗ trợ nền kinh tế. Tuy nhiên, khi dư nợ mở rộng nhanh hơn, áp lực quản trị rủi ro và khả năng hấp thụ vốn của doanh nghiệp cũng trở thành bài toán lớn hơn đối với các ngân hàng, đặc biệt ở nhóm cho vay bất động sản và khách hàng cá nhân.

Dù vậy, bức tranh chưa hoàn toàn tiêu cực. VietinBank là một trong số ít ngân hàng kéo giảm được nợ xấu khi quy mô giảm 1.318 tỷ đồng, tương đương 6%, xuống còn 20.598 tỷ đồng. Nam A Bank giảm 14%, ABBank giảm nhẹ 3%. Điều này cho thấy khả năng kiểm soát chất lượng tài sản đang bắt đầu tạo ra khác biệt rõ hơn giữa các ngân hàng trong chu kỳ tín dụng mới.

Mạnh Huyền