Tỷ lệ bao phủ nợ xấu rơi về đáy 8 năm, áp lực trích lập quay lại

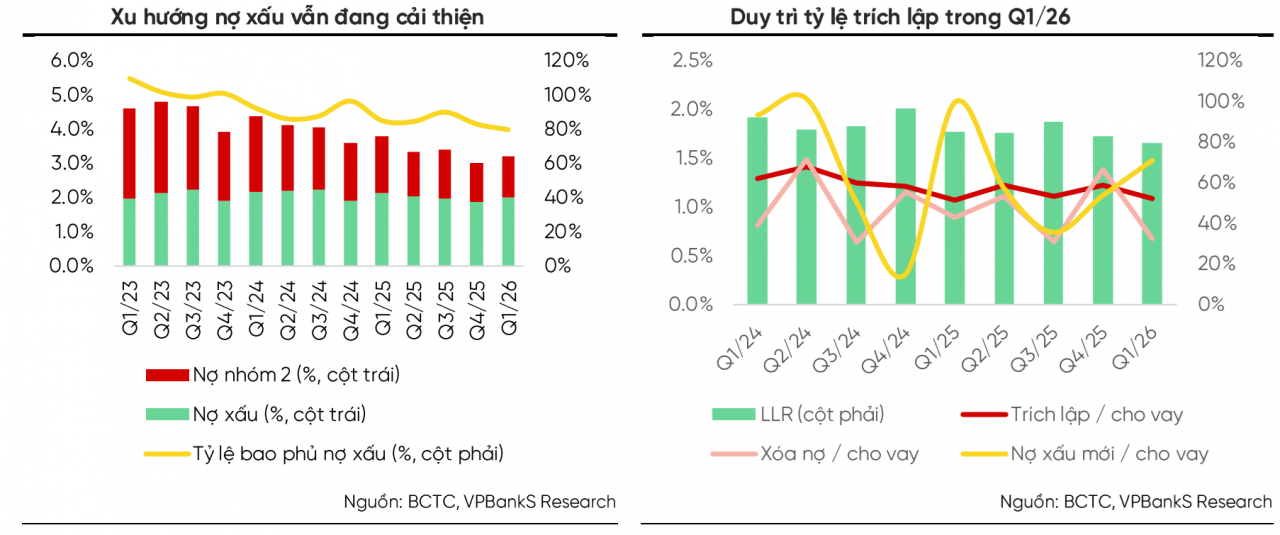

Tỷ lệ bao phủ nợ xấu toàn ngành đã giảm xuống còn 79,7%, mức thấp nhất trong 8 năm, phản ánh bộ đệm dự phòng của nhiều ngân hàng đang mỏng đi đáng kể. Trong bối cảnh nợ xấu có dấu hiệu gia tăng trở lại và chi phí dự phòng tăng mạnh.

Theo báo cáo mới công bố của Chứng khoán VPBank (VPBankS), tỷ lệ bao phủ nợ xấu (LLR) toàn ngành ngân hàng đã giảm xuống còn 79,7% trong quý I/2026, thấp nhất kể từ năm 2018. Đây là chỉ tiêu phản ánh khả năng sử dụng nguồn dự phòng để xử lý các khoản nợ xấu phát sinh.

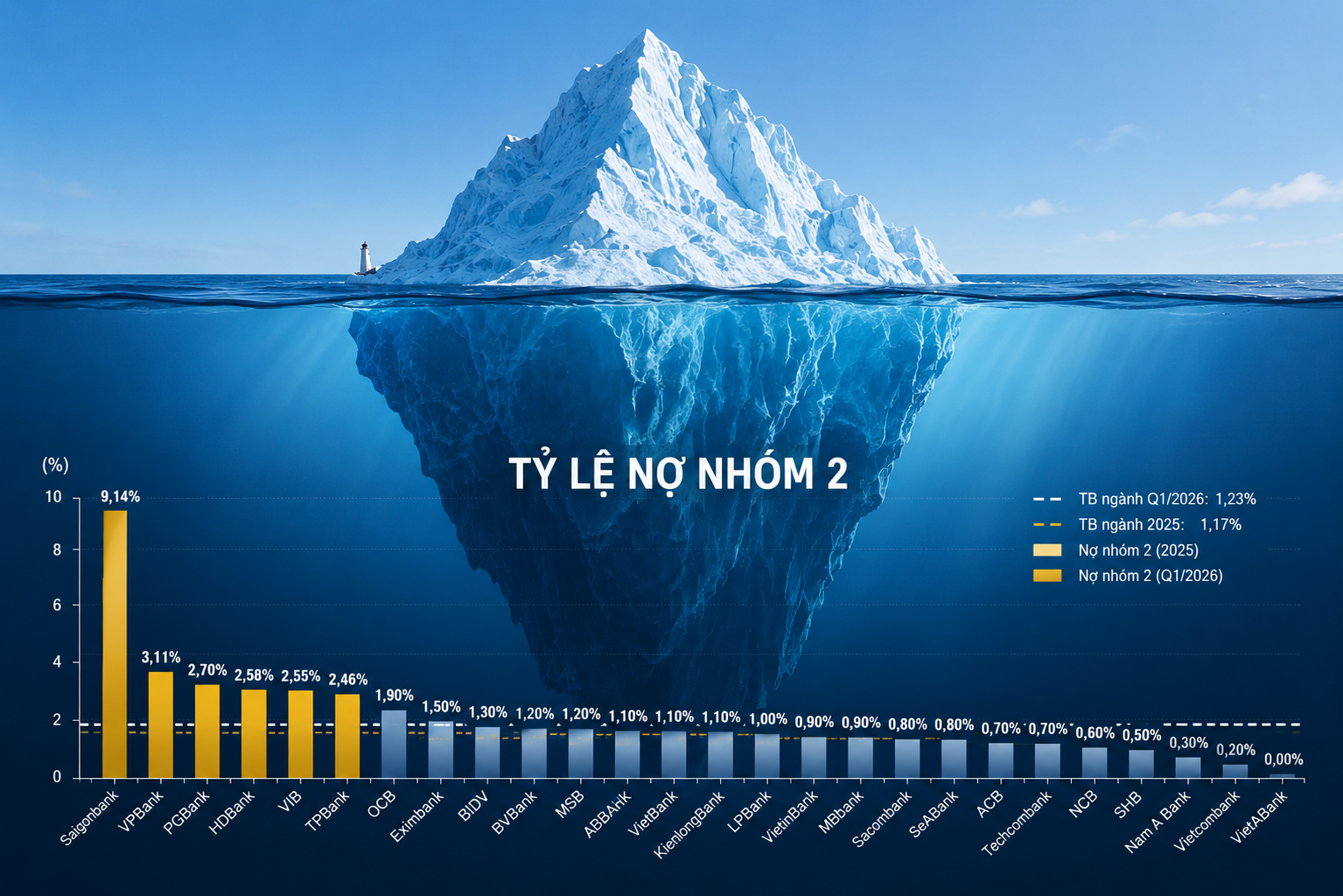

Diễn biến này xuất hiện trong bối cảnh chất lượng tài sản của hệ thống vẫn duy trì xu hướng cải thiện so với cùng kỳ năm trước. Tỷ lệ nợ xấu toàn ngành ở mức 1,99%, giảm 14 điểm cơ bản so với cùng kỳ, trong khi tỷ lệ nợ nhóm 2 giảm xuống còn 1,21%.

Tuy nhiên, khi so với cuối năm 2025, các chỉ báo lại cho thấy áp lực đang quay trở lại. Tỷ lệ hình thành nợ xấu mới tăng lên 1,48%, trong khi chi phí dự phòng của toàn ngành tăng mạnh 27,7% so với cùng kỳ.

Theo VPBankS, đây là dấu hiệu cho thấy các ngân hàng đang bắt đầu phải tăng cường trích lập để ứng phó với rủi ro tín dụng gia tăng. Việc chi phí dự phòng tăng mạnh cũng là một trong những nguyên nhân khiến tăng trưởng lợi nhuận trước thuế của ngành chỉ đạt 14,2%, thấp hơn mức 19,1% ghi nhận trong quý IV/2025.

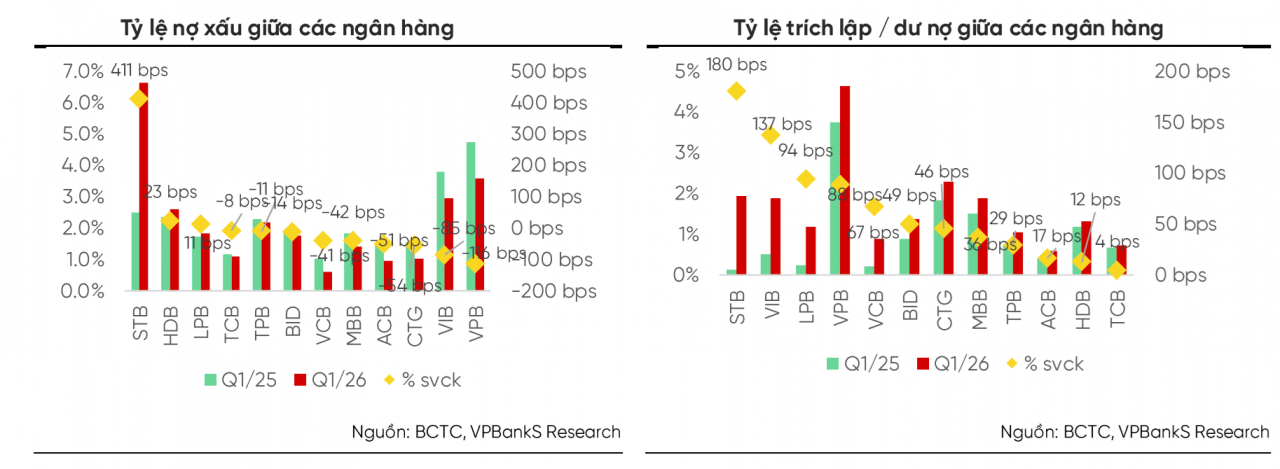

Tổng hợp báo cáo tài chính quý I/2026 cho thấy nhiều ngân hàng ghi nhận tốc độ gia tăng nợ xấu đáng kể chỉ sau một quý. BacABank, PGBank và TPBank là những đơn vị có mức tăng mạnh nhất. Trong nhóm ngân hàng quy mô lớn, BIDV và VPBank cũng ghi nhận quy mô nợ xấu tăng đáng kể so với cuối năm trước.

Ở chiều ngược lại, ABBank, VietinBank và Nam A Bank là số ít ngân hàng vẫn duy trì được xu hướng cải thiện chất lượng tài sản. Quy mô nợ xấu tại ba ngân hàng này đều giảm so với cuối năm 2025.

VPBankS cho rằng chưa thể khẳng định xu hướng chất lượng tài sản đã đảo chiều chỉ dựa trên diễn biến của một quý, bởi quý I thường chịu tác động của yếu tố mùa vụ khiến nợ xấu tăng nhẹ sau giai đoạn cao điểm cuối năm.

Tuy nhiên, điều khiến giới phân tích quan tâm hơn là tốc độ suy giảm của bộ đệm dự phòng. Với tỷ lệ bao phủ nợ xấu chỉ còn 79,7%, thấp hơn đáng kể so với giai đoạn đỉnh cao sau dịch, dư địa hấp thụ rủi ro của nhiều ngân hàng đã thu hẹp đáng kể.

Trong bối cảnh mặt bằng lãi suất vẫn duy trì ở mức tương đối cao, áp lực trả nợ của doanh nghiệp và người dân có thể tiếp tục gia tăng. Nếu nợ xấu mới hình thành tăng nhanh hơn dự kiến, các ngân hàng sẽ buộc phải tăng mạnh trích lập dự phòng trong những quý tới để củng cố lại bộ đệm an toàn.

Theo dự báo của VPBankS, tỷ lệ chi phí tín dụng trên dư nợ cho vay của toàn ngành năm 2026 có thể duy trì quanh mức 1,11%, tương đương năm 2025. Tuy nhiên, với việc tỷ lệ bao phủ nợ xấu đã xuống mức thấp nhất trong 8 năm, áp lực tăng trích lập vẫn là rủi ro cần theo dõi sát đối với ngành ngân hàng.

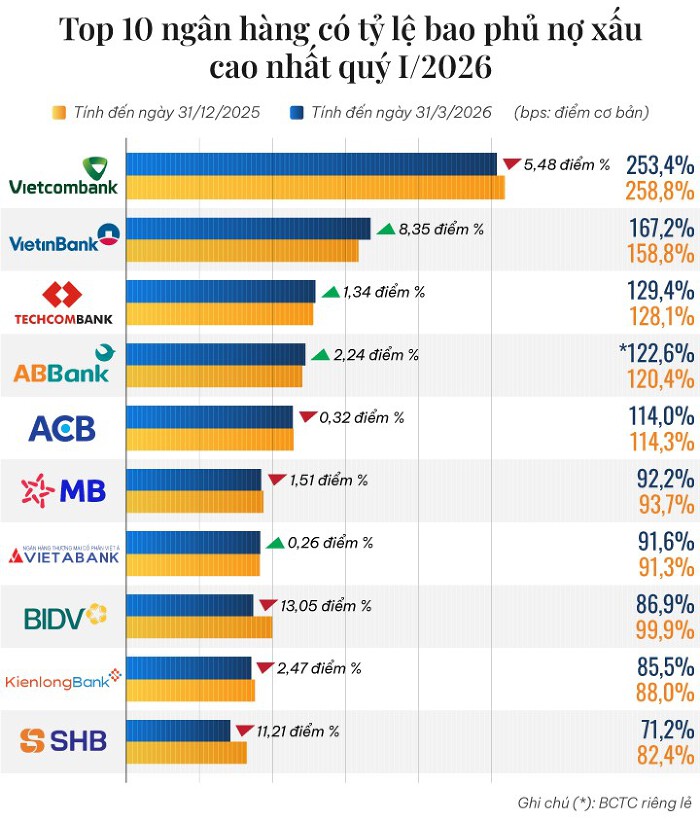

Xét riêng từng ngân hàng, Sacombank là trường hợp chịu áp lực lớn nhất khi tỷ lệ nợ xấu tăng lên 6,6% và chi phí dự phòng tăng mạnh sau cú sốc nợ xấu cuối năm 2025. Trong khi đó, Vietcombank tiếp tục duy trì vị thế dẫn đầu về chất lượng tài sản với tỷ lệ nợ xấu chỉ 0,62% và tỷ lệ bao phủ nợ xấu lên tới 253,4%.

Đối với nhà đầu tư, câu chuyện của ngành ngân hàng trong năm 2026 có thể không còn nằm ở tăng trưởng tín dụng hay lợi nhuận, mà sẽ chuyển dần sang khả năng kiểm soát nợ xấu và duy trì bộ đệm dự phòng trong bối cảnh môi trường lãi suất cao vẫn chưa thực sự hạ nhiệt.

Mạnh Huyền