Ngân hàng ồ ạt rao bán tài sản thế chấp, áp lực nợ xấu đang nóng trở lại?

Nhiều ngân hàng đang tăng mạnh trích lập dự phòng, đồng thời đẩy nhanh xử lý tài sản bảo đảm và rao bán các khoản nợ lớn trong bối cảnh nợ xấu có dấu hiệu gia tăng trở lại.

Làn sóng xử lý nợ xấu đang diễn ra mạnh hơn tại nhiều ngân hàng thương mại khi áp lực từ các khoản vay khó thu hồi tiếp tục gia tăng. Không chỉ tăng trích lập dự phòng rủi ro tín dụng, nhiều nhà băng còn liên tục đưa ra đấu giá các tài sản bảo đảm có giá trị lớn nhằm thu hồi nợ và giảm áp lực tài chính.

Ngân hàng TMCP Công Thương Việt Nam (mã chứng khoán: CTG) mới đây thông báo phối hợp với Trung tâm Dịch vụ đấu giá tài sản TP.HCM tổ chức đấu giá tài sản bảo đảm của Công ty CP Lavifood để thu hồi nợ vay.

Khối tài sản được đưa ra đấu giá gồm toàn bộ Nhà máy chế biến nông sản Tanifood Tây Ninh cùng hệ thống dây chuyền, máy móc và thiết bị phục vụ sản xuất. Giá khởi điểm của lô tài sản này hơn 1.216 tỷ đồng. Theo VietinBank, đây là tài sản thế chấp cho các khoản vay và nghĩa vụ bảo đảm liên quan giữa Lavifood với ngân hàng.

Trong khi đó, Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) cũng đang thông báo đấu giá khoản nợ xấu của nhóm khách hàng Nguyễn Thị S., Trần Văn Th. và các bên liên quan với tổng giá trị hơn 1.500 tỷ đồng.

Khoản nợ này được VAMC mua lại từ Ngân hàng TMCP Sài Gòn Thương Tín (mã chứng khoán: STB) và Agribank theo cơ chế thị trường từ cuối năm 2019. Tính đến ngày 28/02/2026, dư nợ gốc khoảng 623 tỷ đồng, phần còn lại là lãi trong hạn và lãi quá hạn.

Không riêng VietinBank hay VAMC, nhiều ngân hàng khác như Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (mã chứng khoán: BID), Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB), Ngân hàng TMCP Hàng Hải Việt Nam (mã chứng khoán: MSB), Agribank hay Ngân hàng TMCP Nam Á (mã chứng khoán: NAB) cũng đang đẩy mạnh rao bán tài sản thế chấp để xử lý nợ vay.

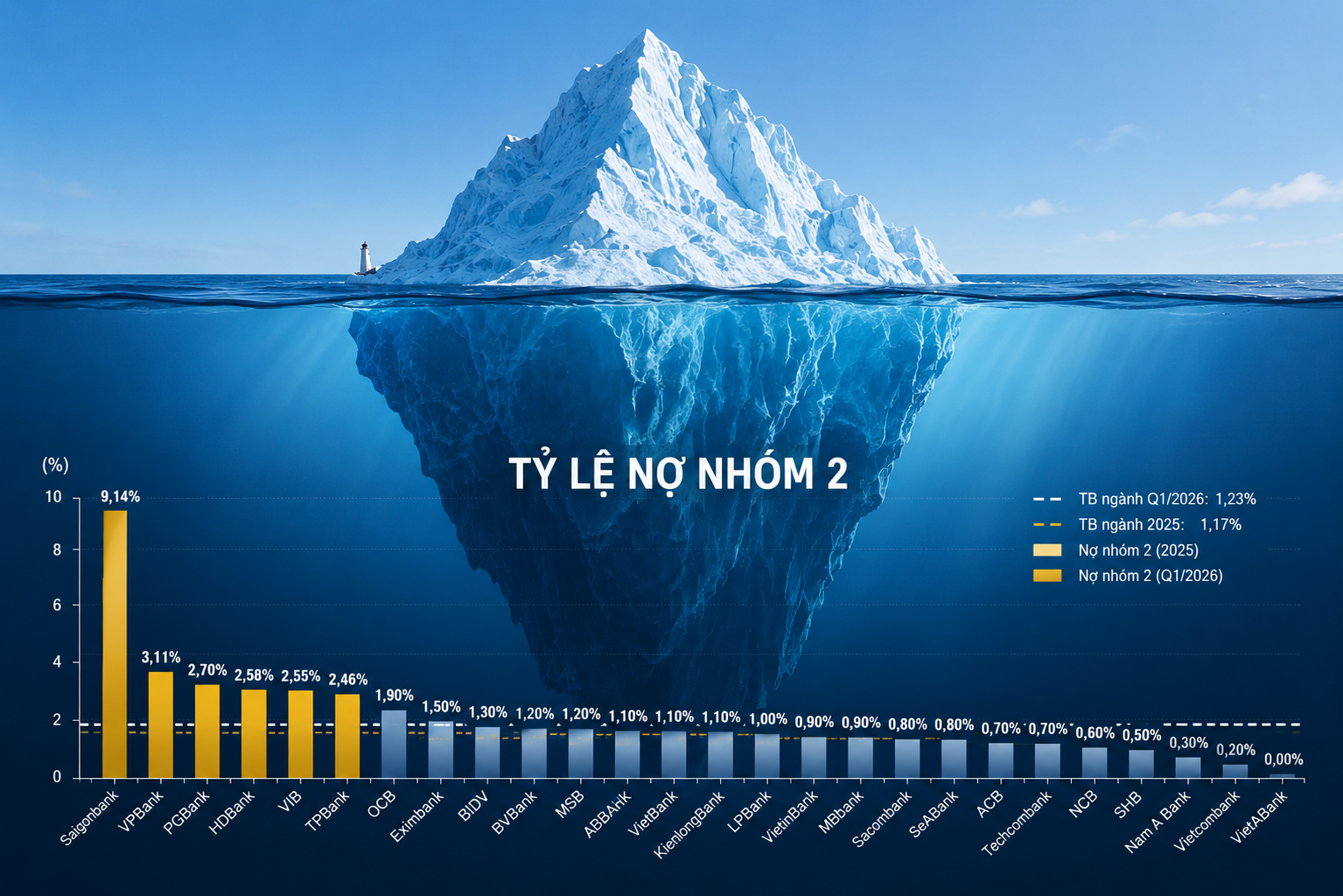

Áp lực nợ xấu gia tăng phần nào phản ánh qua báo cáo tài chính quý I/2026 của nhiều nhà băng. Tại Sacombank, nợ nhóm 5 – nhóm nợ có khả năng mất vốn – đã tăng lên hơn 30.546 tỷ đồng, cao hơn khoảng 640 tỷ đồng so với cuối năm 2025. Trong 3 tháng đầu năm, ngân hàng này đã trích lập hơn 2.000 tỷ đồng dự phòng rủi ro tín dụng, tăng mạnh so với cùng kỳ.

Tương tự, BIDV ghi nhận nợ nhóm 5 khoảng 27.540 tỷ đồng, tăng hơn 1.700 tỷ đồng so với cuối năm trước. Trong quý I/2026, BIDV dành gần 5.500 tỷ đồng để trích lập dự phòng rủi ro nhằm củng cố bộ đệm tài chính.

Tại Ngân hàng TMCP Việt Nam Thịnh Vượng (mã chứng khoán: VPB), nợ nhóm 5 đạt hơn 10.931 tỷ đồng, tăng khoảng 19% so với cuối năm 2025. Điều này khiến chi phí dự phòng rủi ro của ngân hàng tăng mạnh lên gần 7.700 tỷ đồng trong quý đầu năm.

Theo giới chuyên môn, việc các ngân hàng chủ động tăng dự phòng và xử lý tài sản bảo đảm cho thấy hệ thống đang chuyển sang trạng thái thận trọng hơn trước áp lực nợ xấu. Trong bối cảnh hoạt động sản xuất - kinh doanh của doanh nghiệp chưa phục hồi đồng đều, áp lực xử lý nợ xấu có thể còn kéo dài trong thời gian tới.

Một cán bộ xử lý nợ tại ngân hàng lớn ở TP.HCM cho biết trích lập dự phòng rủi ro tín dụng là công cụ quan trọng giúp các tổ chức tín dụng tạo nguồn bù đắp tổn thất khi khoản vay có nguy cơ mất vốn.

Theo quy định hiện hành, với các khoản nợ nhóm 5, ngân hàng thường phải trích lập dự phòng tới 100% giá trị khoản vay. Sau thời gian áp dụng nhiều biện pháp thu hồi nhưng không hiệu quả, ngân hàng có thể sử dụng nguồn dự phòng này để xử lý rủi ro tín dụng, qua đó đưa khoản nợ ra khỏi bảng cân đối kế toán và giảm tỷ lệ nợ xấu nội bảng.

Cuối năm 2025, tỷ lệ nợ xấu của Sacombank lên tới 6,4%. Ngân hàng cho biết nguyên nhân xuất phát từ bối cảnh kinh tế còn nhiều khó khăn, trong khi nhóm doanh nghiệp vừa và nhỏ chịu tác động mạnh từ biến động thị trường và chính sách thương mại quốc tế.

Lãnh đạo Sacombank cho biết trong năm nay ngân hàng sẽ tập trung nguồn lực kéo giảm tỷ lệ nợ xấu, đồng thời duy trì mức trích lập dự phòng cao nhằm gia tăng khả năng phòng vệ trước rủi ro tín dụng.

Trong khi đó, Chủ tịch HĐQT Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) Trần Hùng Huy cho biết ngân hàng đã chủ động tăng trích lập dự phòng từ cuối quý IV/2025 trong bối cảnh tín dụng bất động sản tăng nhanh và thị trường xuất hiện nhiều rủi ro tiềm ẩn.

Theo ông Huy, việc tăng dự phòng khiến lợi nhuận năm 2025 bị ảnh hưởng nhất định nhưng sẽ giúp ACB xây dựng nền tảng tài chính ổn định hơn cho giai đoạn 2026-2027.

Trong báo cáo mới đây, CTCP Chứng khoán Vietcombank (VCBS) nhận định rủi ro nợ xấu của hệ thống ngân hàng trong năm 2026 vẫn cần được theo dõi chặt chẽ, đặc biệt khi tín dụng bất động sản tăng mạnh trong năm trước.

Theo VCBS, tại một số ngân hàng, tỷ trọng cho vay kinh doanh bất động sản đã vượt 30% tổng dư nợ, làm gia tăng áp lực kiểm soát rủi ro. Dù vậy, công ty chứng khoán này cho rằng nợ xấu vẫn nằm trong khả năng kiểm soát nhờ lợi nhuận ngành ngân hàng tiếp tục duy trì tích cực, qua đó giúp các tổ chức tín dụng củng cố thêm bộ đệm dự phòng.

Theo ông Phan Duy Hưng, Giám đốc kiêm chuyên gia phân tích cao cấp của VIS Rating, tỷ lệ nợ xấu toàn ngành ngân hàng đã giảm từ 2,3% năm 2024 xuống khoảng 2,1% trong năm 2025 nhờ chất lượng tài sản cải thiện tại nhóm ngân hàng thương mại nhà nước và một số ngân hàng lớn.

Techcombank và VPBank ghi nhận nợ xấu giảm nhờ khả năng trả nợ của khách vay mua nhà cải thiện, trong khi VietinBank hưởng lợi từ dòng tiền của khách hàng doanh nghiệp phục hồi.

Tuy nhiên, áp lực nợ xấu vẫn hiện hữu tại các ngân hàng có dư nợ lớn với doanh nghiệp xuất khẩu, hàng không hoặc các lĩnh vực còn gặp khó khăn như Eximbank, MSB hay Sacombank. VIS Rating kỳ vọng trong năm 2026, tỷ lệ nợ xấu toàn ngành có thể tiếp tục giảm nhẹ nhờ môi trường kinh doanh ổn định hơn và chính sách kiểm soát tín dụng rủi ro cao.

Bắc Nam