VNBA chỉ ra 5 thách thức nổi bật của ngành ngân hàng trong năm 2026

Dù triển vọng tăng trưởng vẫn được đánh giá tích cực, Hiệp hội Ngân hàng Việt Nam (VNBA) cho rằng ngành ngân hàng năm 2026 sẽ phải đối mặt đồng thời nhiều sức ép lớn, từ thanh khoản, biên lãi thuần đến rủi ro tín dụng và chất lượng tài sản.

Báo cáo cập nhật về tình hình kinh tế – tài chính – tiền tệ 2025 và triển vọng 2026 của VNBA cho thấy hệ thống ngân hàng đang bước vào giai đoạn chịu áp lực đa chiều. Trong năm 2025, chênh lệch giữa tăng trưởng tín dụng và huy động vốn duy trì quanh mức trên dưới 4%, tạo ra áp lực thanh khoản đáng kể và làm thu hẹp dư địa cung ứng vốn cho giai đoạn tiếp theo.

Ngân hàng chịu nhiều áp lực trong năm 2026.

Một trong những thách thức lớn nhất là tình trạng mất cân đối tín dụng – huy động kéo dài. Để bù đắp thiếu hụt nguồn vốn, các ngân hàng buộc phải tăng lãi suất huy động từ cuối năm 2025. Nhiều kỳ hạn tiền gửi đã vượt 7,2%/năm, trong khi lãi suất bình quân kỳ hạn 12 tháng tăng mạnh so với mức ghi nhận hồi tháng 9/2025. VNBA dự báo áp lực thanh khoản sẽ còn tiếp diễn trong những tháng đầu năm 2026, khi nhu cầu tín dụng tăng theo chu kỳ.

Các chỉ báo an toàn cho thấy mức độ căng thẳng ngày càng rõ. Hệ số cho vay trên huy động (LDR) toàn ngành đã lên tới 111% vào cuối quý III/2025, mức cao nhất trong nhiều năm. Cùng lúc, tỷ lệ CASA giảm xuống dưới 22%, phản ánh dòng tiền nhàn rỗi của khách hàng đang dịch chuyển sang các kênh đầu tư khác, khiến chi phí vốn của ngân hàng gia tăng.

Thách thức thứ hai là biên lãi thuần (NIM) suy giảm. NIM toàn ngành đã giảm từ 3,25% trong quý I/2025 xuống 3,0% vào quý III/2025; bình quân bốn quý gần nhất chỉ đạt 3,15%, mức thấp nhất kể từ năm 2018. Nguyên nhân chính đến từ lợi suất tài sản suy giảm do nợ quá hạn tăng lên, trong khi chi phí huy động vốn leo thang theo mặt bằng lãi suất mới.

Sự phân hóa giữa các nhóm ngân hàng ngày càng rõ nét. Một số ngân hàng có nền tảng bán lẻ tốt vẫn cải thiện được NIM, trong khi nhóm ngân hàng quốc doanh phải duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế, khiến NIM tiếp tục neo ở vùng thấp và chịu sức ép lớn hơn trong bối cảnh chi phí vốn tăng.

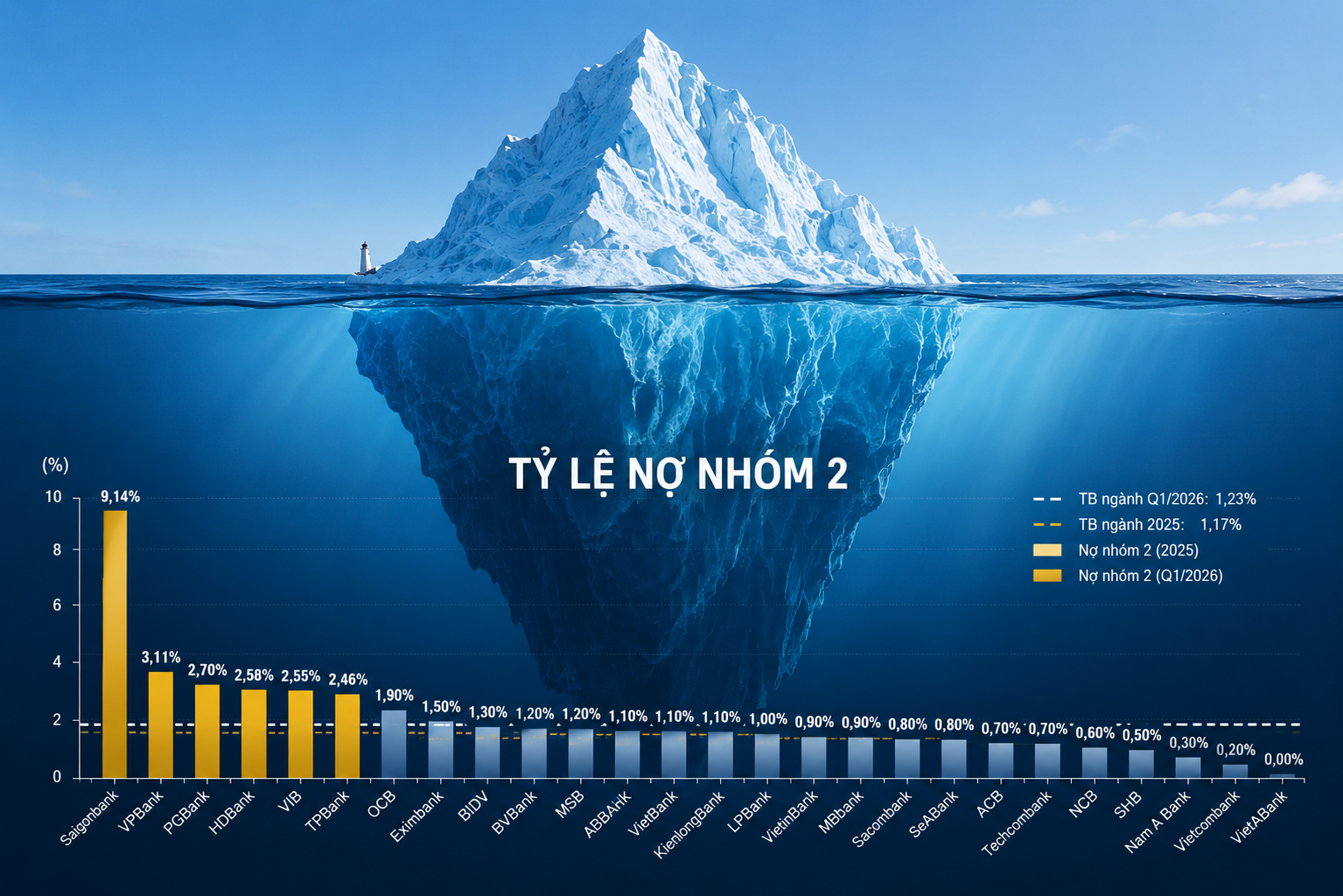

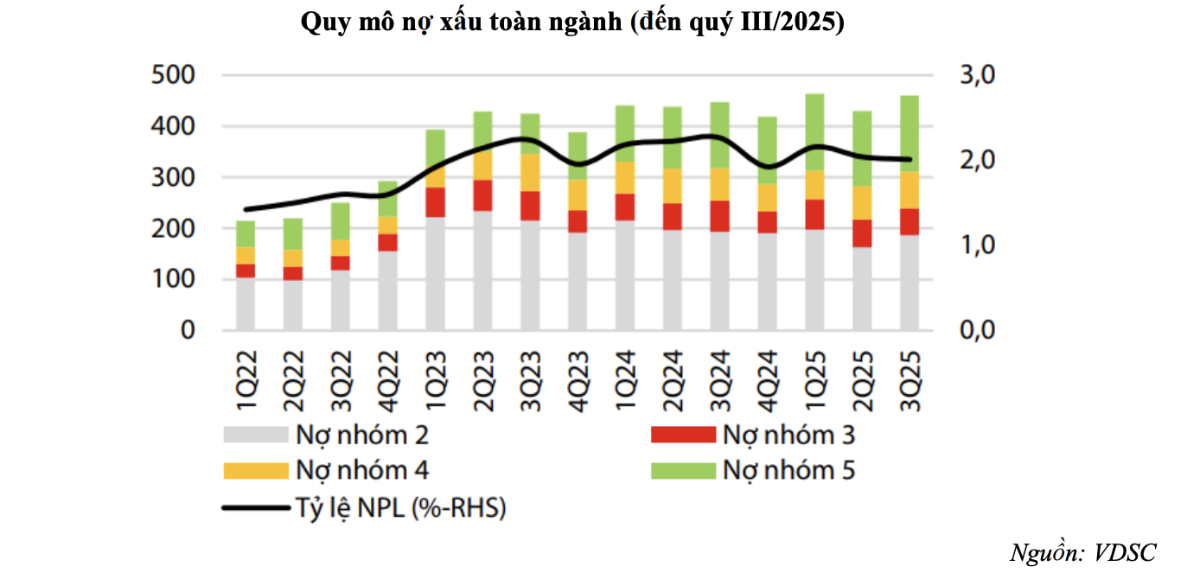

Thách thức tiếp theo đến từ chất lượng tài sản và rủi ro tín dụng. Dù tỷ lệ nợ xấu toàn hệ thống giảm xuống 2,01% vào cuối quý III/2025, tổng giá trị nợ xấu nội bảng vẫn tăng lên khoảng 274 nghìn tỷ đồng. Đáng chú ý, nợ nhóm 2 tăng mạnh trong năm 2025 và riêng quý III đã tăng thêm hơn 50 nghìn tỷ đồng, đảo chiều hoàn toàn so với quý trước.

Quy mô nợ xấu của ngành ngân hàng trong 9 tháng đầu năm.

Quy mô nợ xấu của ngành ngân hàng trong 9 tháng đầu năm.

Theo VNBA, nợ nhóm 2 là chỉ báo cảnh báo sớm rủi ro tín dụng. Nguyên nhân gia tăng chủ yếu đến từ áp lực trả nợ trong bối cảnh lãi suất tăng, các khoản nợ tái cơ cấu đến hạn, cùng rủi ro tại các lĩnh vực như bất động sản, thương mại và xây dựng. Nếu không được kiểm soát tốt, một phần đáng kể nợ nhóm 2 có thể chuyển thành nợ xấu trong năm 2026.

Ngoài ra, khả năng chống đỡ rủi ro của hệ thống vẫn là điểm cần theo dõi. Tỷ lệ bao phủ nợ xấu đã phục hồi so với đáy giữa năm 2025 nhưng vẫn thấp hơn cuối năm 2024 và có sự phân hóa lớn giữa các ngân hàng, cho thấy sức chịu đựng rủi ro của toàn hệ thống chưa thực sự vững chắc.

Tổng hợp các yếu tố trên, VNBA nhận định năm 2026 sẽ là giai đoạn bản lề với ngành ngân hàng, khi áp lực thanh khoản, NIM suy giảm và rủi ro tín dụng cùng lúc gia tăng, đòi hỏi các ngân hàng phải thận trọng hơn trong chiến lược tăng trưởng và quản trị rủi ro.

Văn Mạnh