Sau lớp vỏ “hạ nhiệt”, nợ xấu ngân hàng vẫn phình to

Nợ xấu ngân hàng đang tạo ra một nghịch lý đáng chú ý: tỷ lệ nợ xấu toàn ngành đã hạ nhiệt so với giai đoạn căng thẳng nhất năm 2024, nhưng quy mô nợ xấu tuyệt đối vẫn tiếp tục phình to và vừa lập mức cao kỷ lục mới.

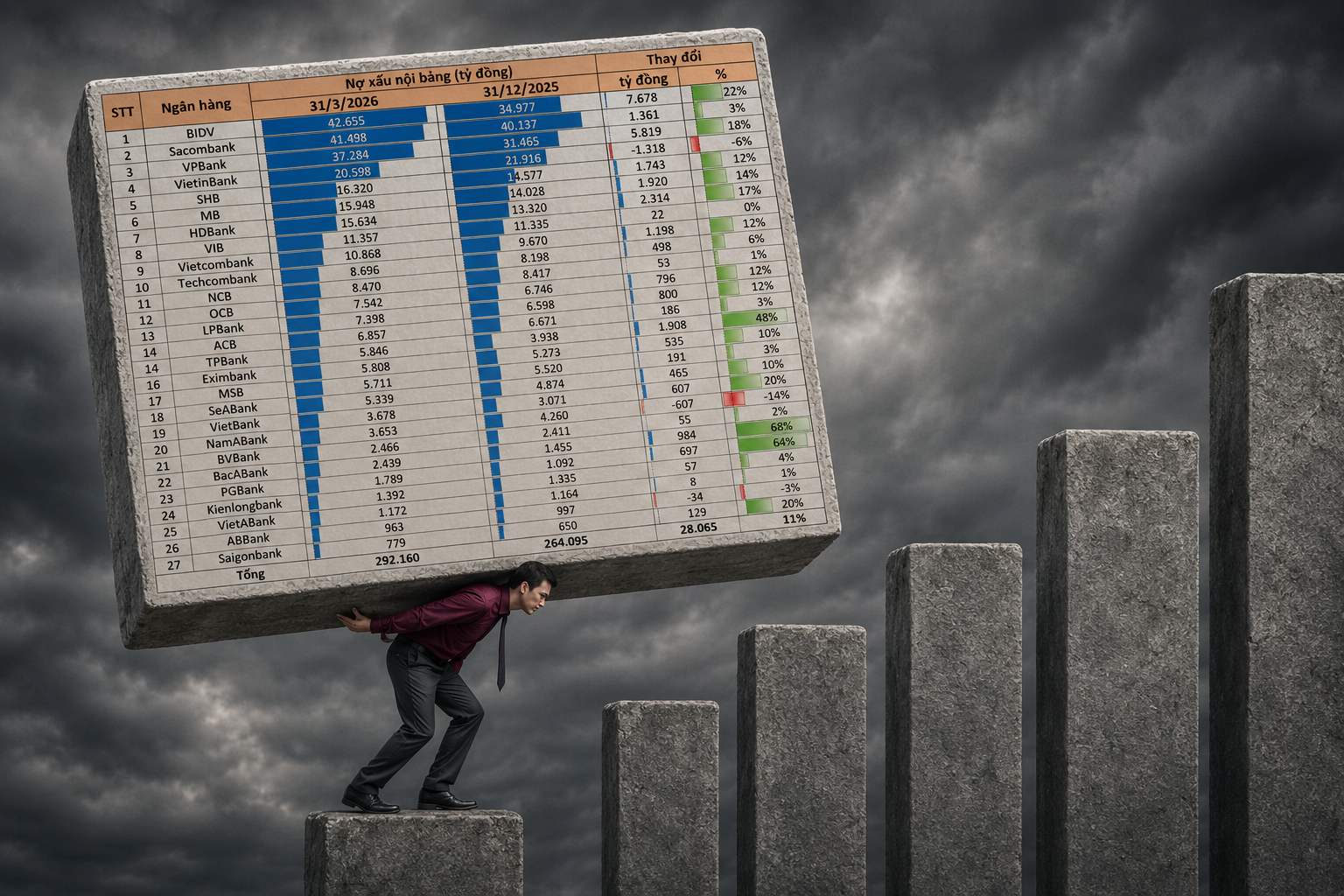

Theo dữ liệu từ báo cáo tài chính quý I/2026 của các ngân hàng niêm yết, tổng nợ xấu toàn hệ thống đã tăng lên khoảng 292.200 tỷ đồng, cao hơn cuối năm trước và là mức lớn nhất từ trước tới nay. Trong khi đó, tỷ lệ nợ xấu (NPL) chỉ quanh 1,99%, tăng nhẹ so với cuối năm 2025 và thấp hơn đáng kể vùng đỉnh năm 2024.

Điều này cho thấy tỷ lệ nợ xấu giảm chưa phản ánh đầy đủ việc rủi ro tín dụng đã thực sự được xử lý. Một phần nguyên nhân đến từ việc dư nợ tín dụng tiếp tục tăng mạnh, khiến tỷ lệ NPL được “pha loãng” về mặt thống kê dù giá trị tuyệt đối của nợ xấu vẫn đi lên.

Nói cách khác, tín dụng tăng trưởng nhanh có thể giúp kéo tỷ lệ nợ xấu xuống, nhưng không đồng nghĩa chất lượng tài sản của hệ thống đã cải thiện tương ứng. Đây là lý do giới phân tích cho rằng điều cần quan sát hiện nay không chỉ là NPL, mà là chất lượng tăng trưởng tín dụng, bộ đệm dự phòng và khả năng làm sạch bảng cân đối thực chất của từng ngân hàng.

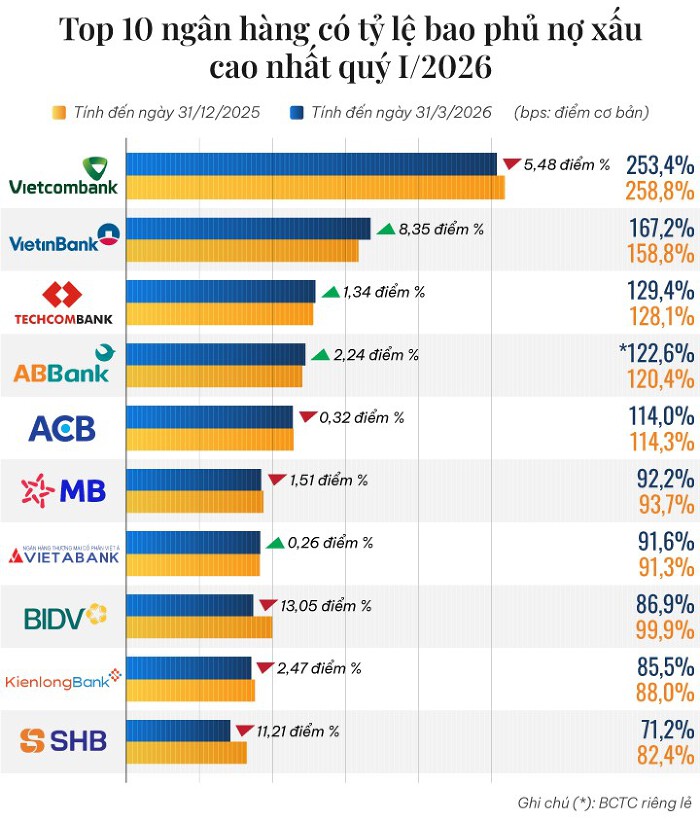

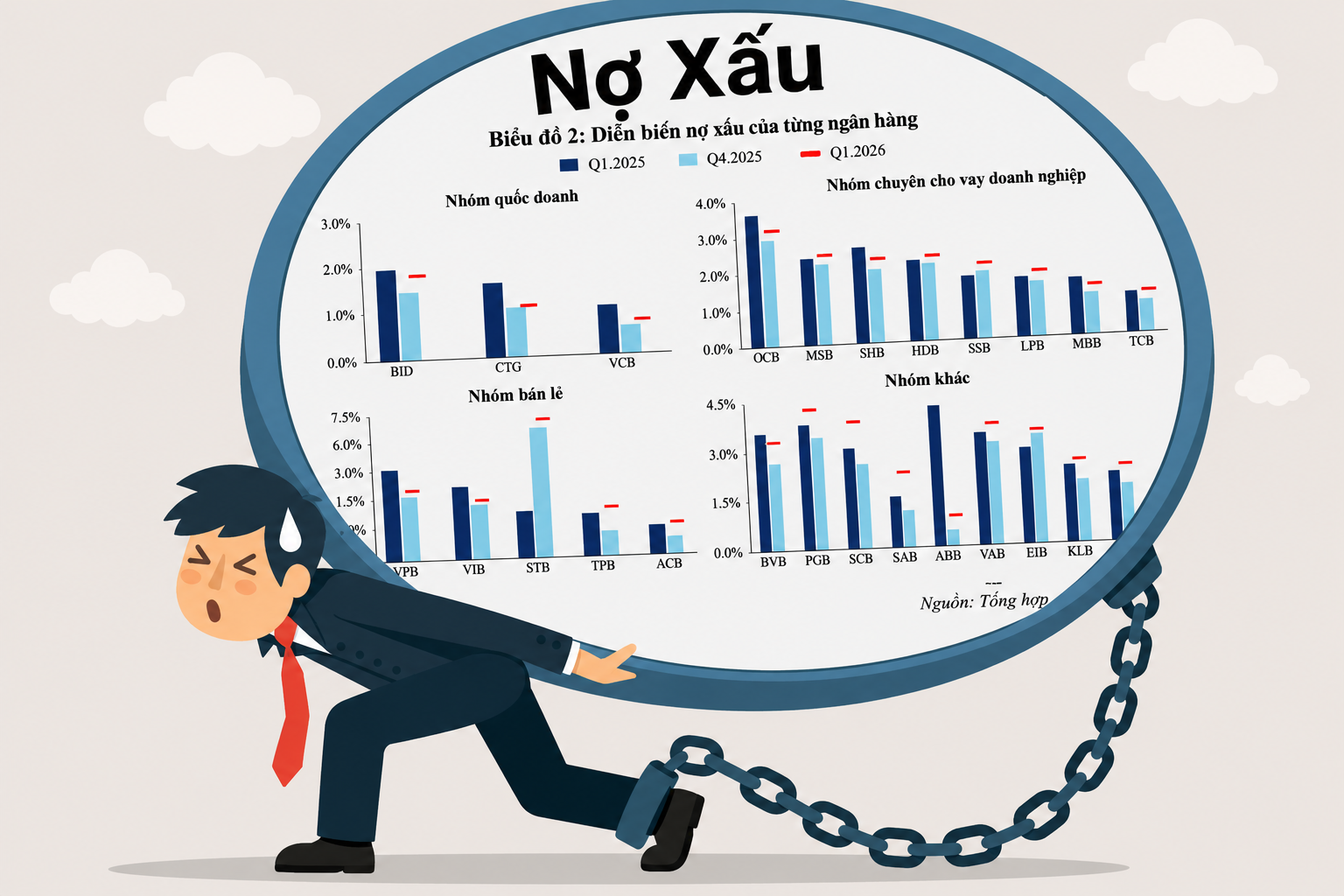

Rủi ro hiện phân hóa khá rõ giữa các nhóm nhà băng. Nhóm quốc doanh vẫn đóng vai trò “điểm neo” của hệ thống nhờ bộ đệm vốn và khả năng trích lập mạnh hơn. Tuy nhiên, ngay cả BIDV cũng bắt đầu ghi nhận áp lực nợ xấu tăng trở lại khi tổng nợ xấu tăng gần 22% trong quý I, lên hơn 42.600 tỷ đồng. Tỷ lệ bao phủ nợ xấu của ngân hàng này cũng giảm từ gần 100% xuống còn 86,9%.

Trong khi đó, nhóm ngân hàng bán lẻ đang chịu áp lực lớn hơn từ khu vực hộ gia đình và tiêu dùng. Tỷ lệ nợ xấu của nhóm này đã tăng lên khoảng 3,34%, cao hơn đáng kể mặt bằng chung toàn hệ thống. Áp lực đến từ các khoản vay tiêu dùng, vay mua nhà, vay kinh doanh cá nhân và các khoản thế chấp bất động sản trong bối cảnh thu nhập người vay phục hồi chậm hơn nghĩa vụ trả nợ.

Sacombank là một trong những trường hợp điển hình. Ngân hàng này vẫn đang trong quá trình xử lý các tồn đọng lịch sử và chấp nhận tăng mạnh chi phí dự phòng để làm sạch bảng cân đối. Điều đó khiến lợi nhuận ngắn hạn kém hấp dẫn hơn, nhưng đổi lại giúp củng cố bộ đệm rủi ro trong dài hạn.

Ở nhóm ngân hàng cho vay doanh nghiệp, áp lực hiện tập trung vào chất lượng danh mục tín dụng. OCB vẫn nằm trong nhóm có tỷ lệ nợ xấu cao nhất, trong khi vẫn đặt mục tiêu tăng trưởng lợi nhuận mạnh trong năm 2026. Điều này khiến thị trường đặc biệt quan tâm tới chất lượng của phần tín dụng mới và khả năng tái cấu trúc danh mục cho vay của ngân hàng.

Một điểm đáng chú ý khác là nhiều ngân hàng nhỏ đang ghi nhận lợi nhuận tăng mạnh nhưng nợ xấu cũng bật tăng tương ứng. PGBank là ví dụ điển hình khi lợi nhuận quý I tăng gần gấp ba lần, song nợ xấu cũng tăng mạnh. Điều này cho thấy chất lượng lợi nhuận ngành ngân hàng hiện cần được nhìn sâu hơn thay vì chỉ dựa vào tốc độ tăng trưởng lợi nhuận.

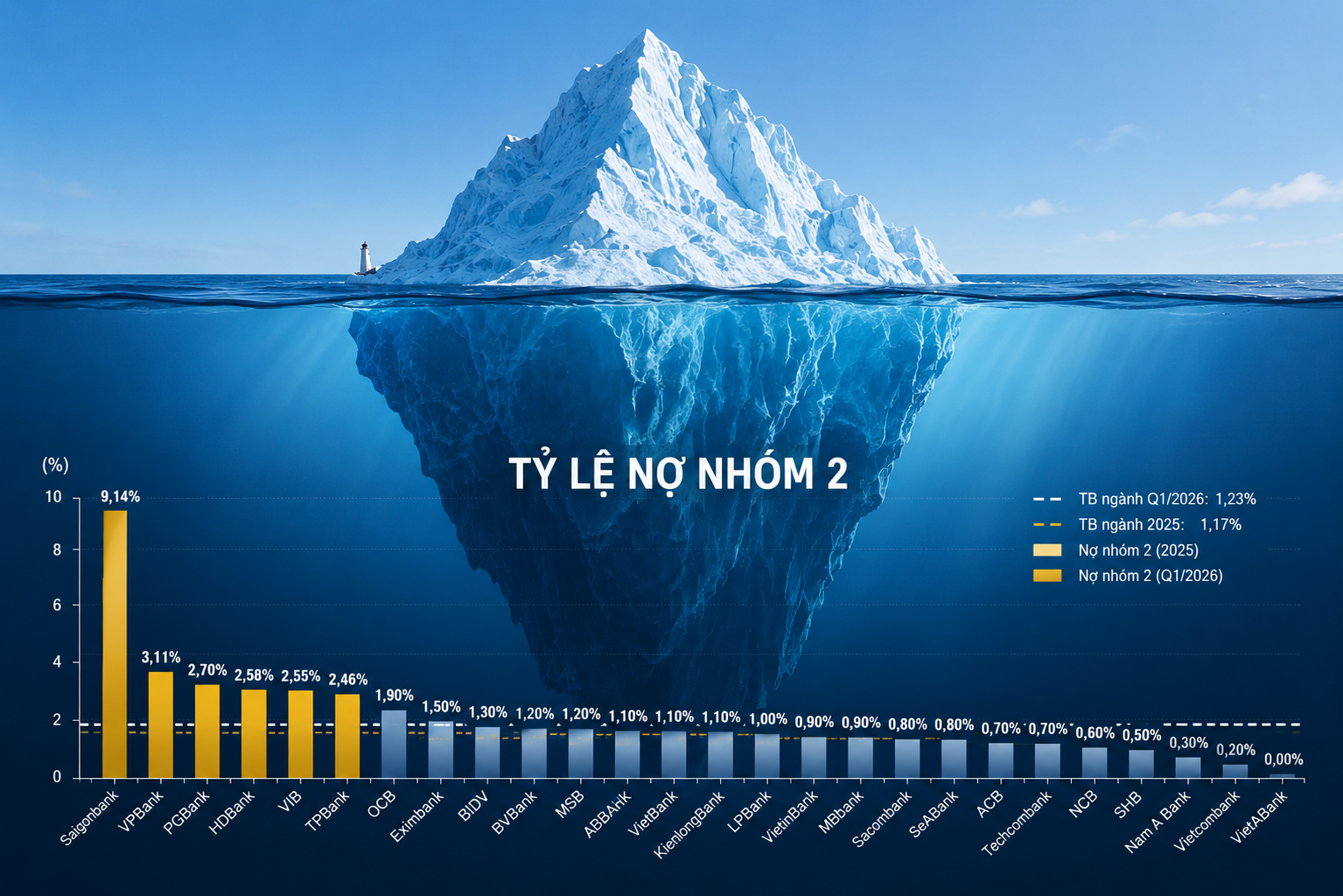

Giới phân tích cho rằng trong giai đoạn hiện nay, thị trường sẽ tập trung nhiều hơn vào các chỉ số như nợ nhóm 2, tỷ lệ bao phủ nợ xấu, chi phí tín dụng, khả năng thu hồi nợ đã xử lý và cơ cấu tín dụng theo ngành nghề. Đây mới là các biến số phản ánh thực chất sức khỏe bảng cân đối của ngân hàng.

Bức tranh đầu năm 2026 cho thấy ngành ngân hàng vẫn chưa bước ra khỏi chu kỳ xử lý rủi ro tín dụng. Nợ xấu có thể đã bớt căng thẳng về tỷ lệ, nhưng áp lực xử lý nợ, trích lập dự phòng và phân hóa chất lượng tài sản giữa các ngân hàng vẫn còn rất lớn. Trong bối cảnh đó, việc kiểm soát chất lượng tín dụng đang trở nên quan trọng hơn cả tốc độ tăng trưởng tín dụng.

Mạnh Huyền