Ngân hàng hướng tới năm tăng trưởng 18%, nhưng nợ xấu bất động sản là biến số lớn

Lợi nhuận ngành ngân hàng được dự báo tiếp tục tăng trưởng khoảng 18% trong năm nay, nhưng câu chuyện của nửa cuối năm có thể không còn nằm ở tín dụng hay NIM. Thay vào đó, thị trường đang hướng sự chú ý tới nợ xấu bất động sản

Các công ty chứng khoán lớn đều dự báo lợi nhuận ngành ngân hàng năm nay có thể tăng quanh 18%. Tuy nhiên, điểm đáng chú ý là câu chuyện của ngành không còn nằm ở tốc độ tăng trưởng tín dụng hay lợi nhuận đơn thuần, mà chuyển sang khả năng kiểm soát chất lượng tài sản trong bối cảnh áp lực nợ xấu đang có dấu hiệu gia tăng.

Theo SSI Research, lợi nhuận trước thuế toàn ngành ngân hàng năm 2026 được dự báo tăng khoảng 17,6%, trong khi ABS kỳ vọng mức tăng đạt 18,1%. Động lực chính vẫn đến từ tăng trưởng tín dụng, thu nhập lãi thuần cải thiện và việc kiểm soát chi phí hoạt động hiệu quả hơn.

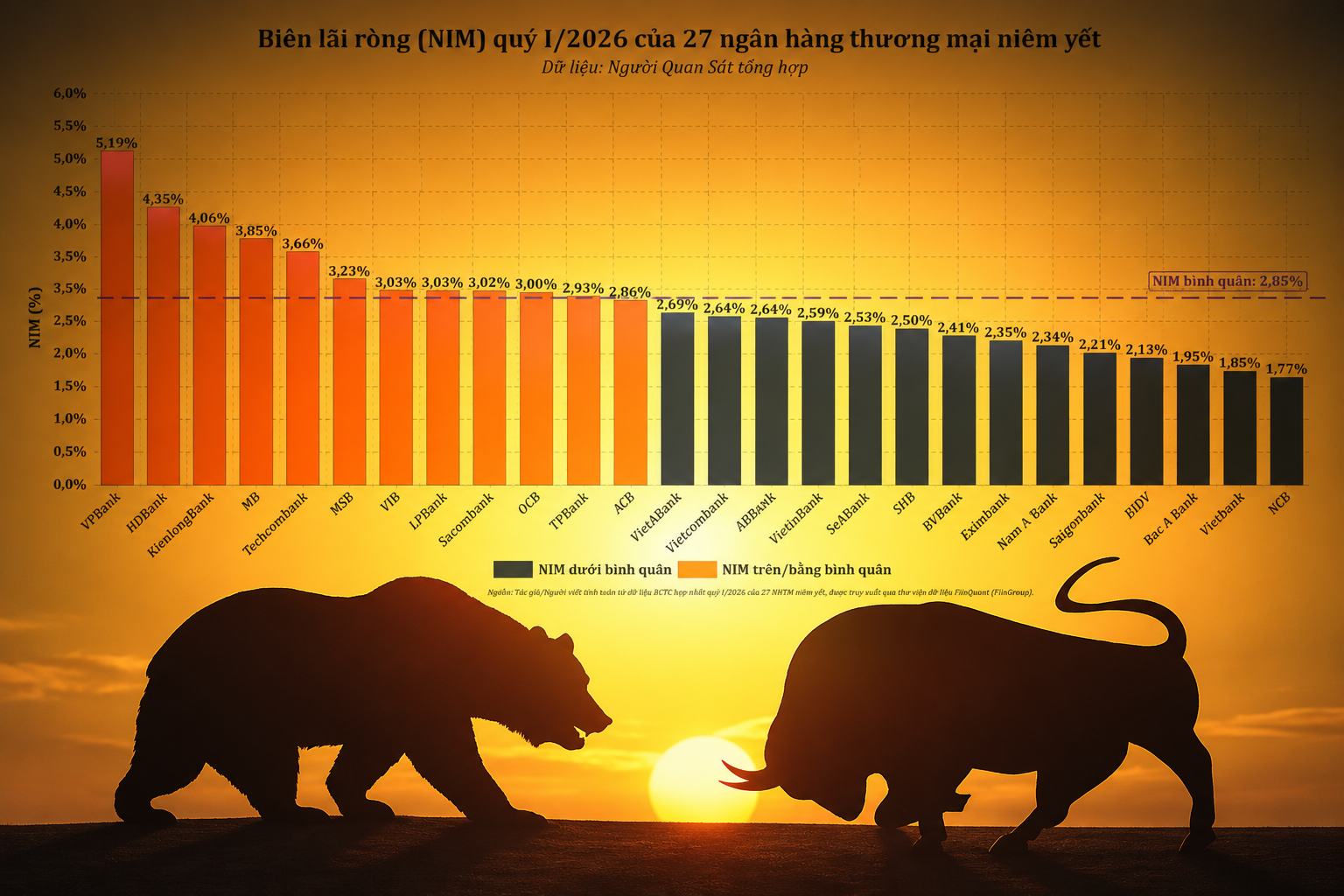

Tuy nhiên, cả hai đơn vị phân tích đều cho rằng bức tranh ngành sẽ ngày càng phân hóa mạnh. Trong khi một số ngân hàng vẫn duy trì được lợi thế về huy động vốn, bộ đệm dự phòng và chất lượng tài sản, nhiều ngân hàng khác có thể đối mặt áp lực lớn hơn từ biên lãi ròng (NIM) suy giảm và rủi ro tín dụng gia tăng.

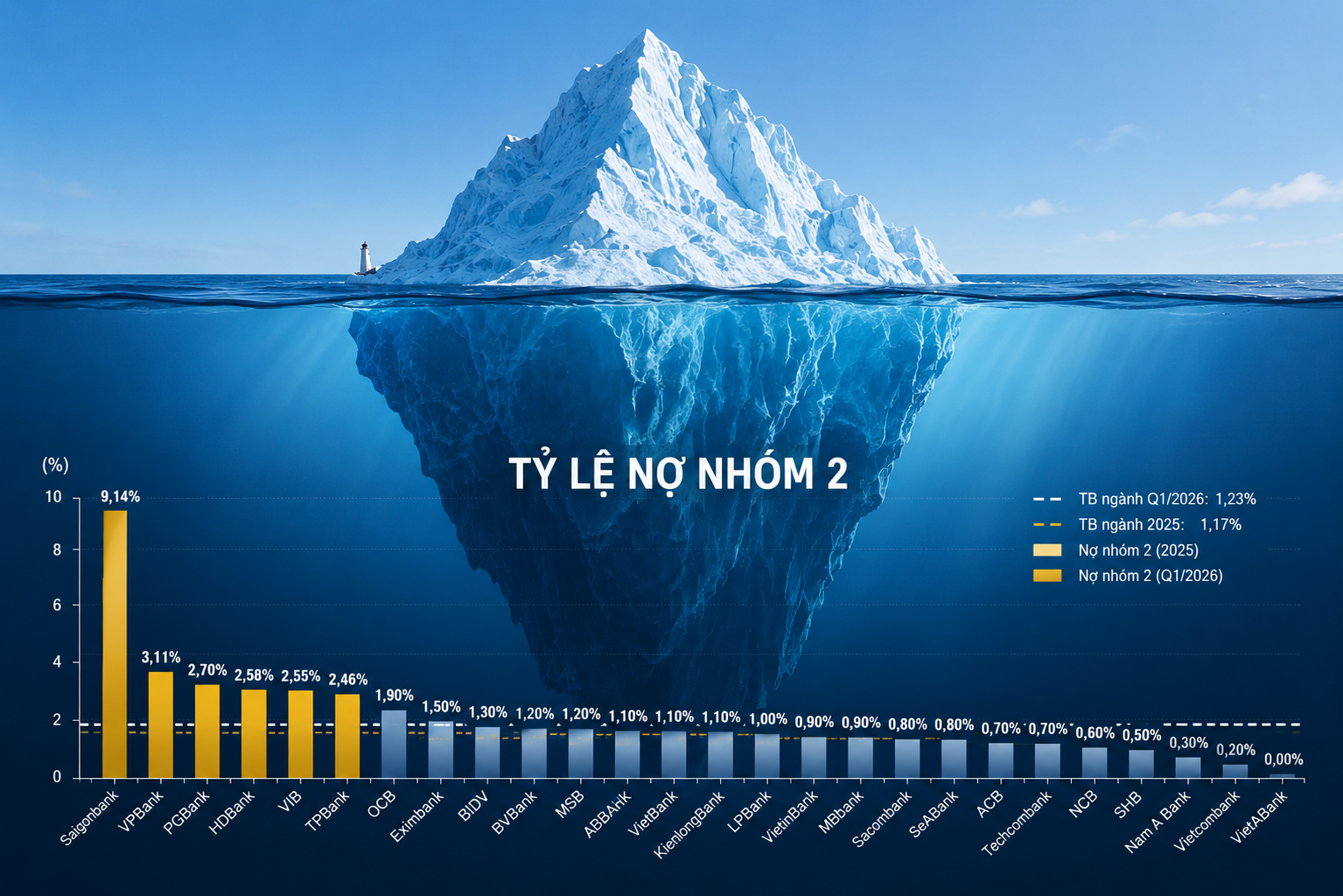

Theo đánh giá của ABS, tỷ lệ nợ xấu toàn ngành có thể tăng nhẹ trong năm nay khi tỷ lệ nợ nhóm 2 đang có xu hướng đi lên. Đây thường được xem là chỉ báo sớm phản ánh nguy cơ hình thành nợ xấu mới trong tương lai.

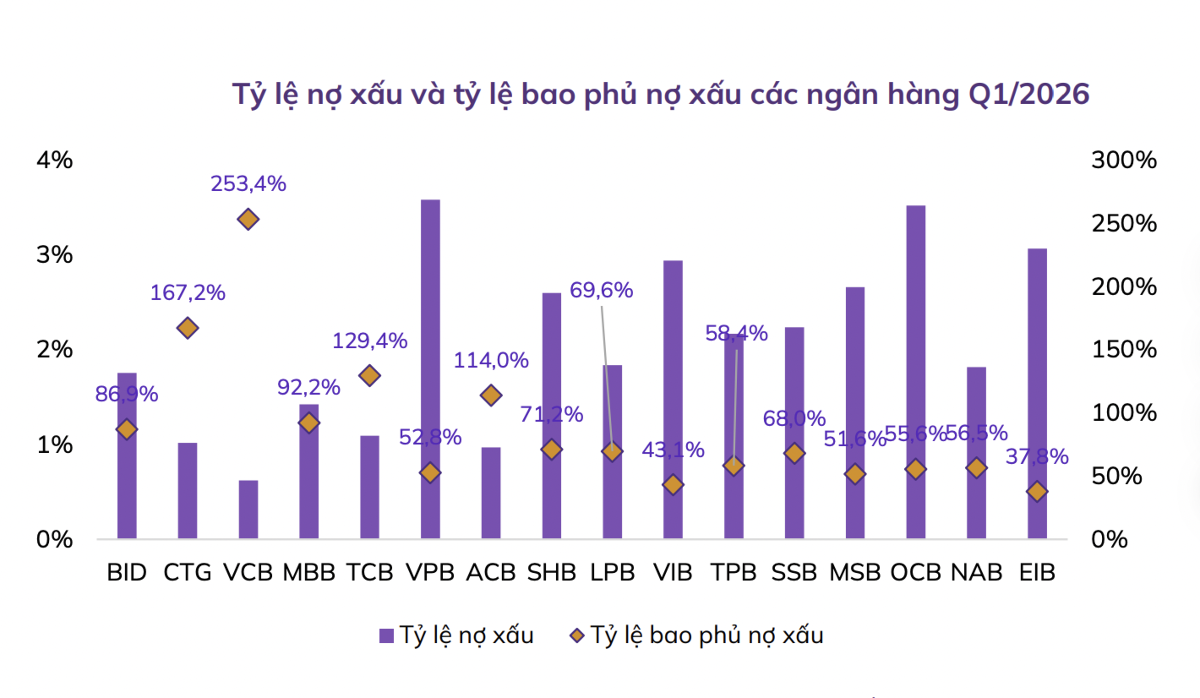

SSI Research cũng đưa ra góc nhìn tương tự khi dự báo tỷ lệ nợ xấu toàn ngành cuối năm 2026 có thể tăng lên khoảng 1,8%, so với mức 1,76% cuối năm 2025. Dư nợ nhóm 2 được dự báo tăng lên 1,4%, trong khi tỷ lệ bao phủ nợ xấu có thể giảm về khoảng 85%.

Dù những con số này chưa cho thấy rủi ro hệ thống, nhưng phản ánh áp lực xử lý nợ xấu đang hiện hữu và cần được theo dõi sát hơn trong các quý tới. Điểm đáng chú ý là phần lớn rủi ro được cho là đang tập trung quanh lĩnh vực bất động sản.

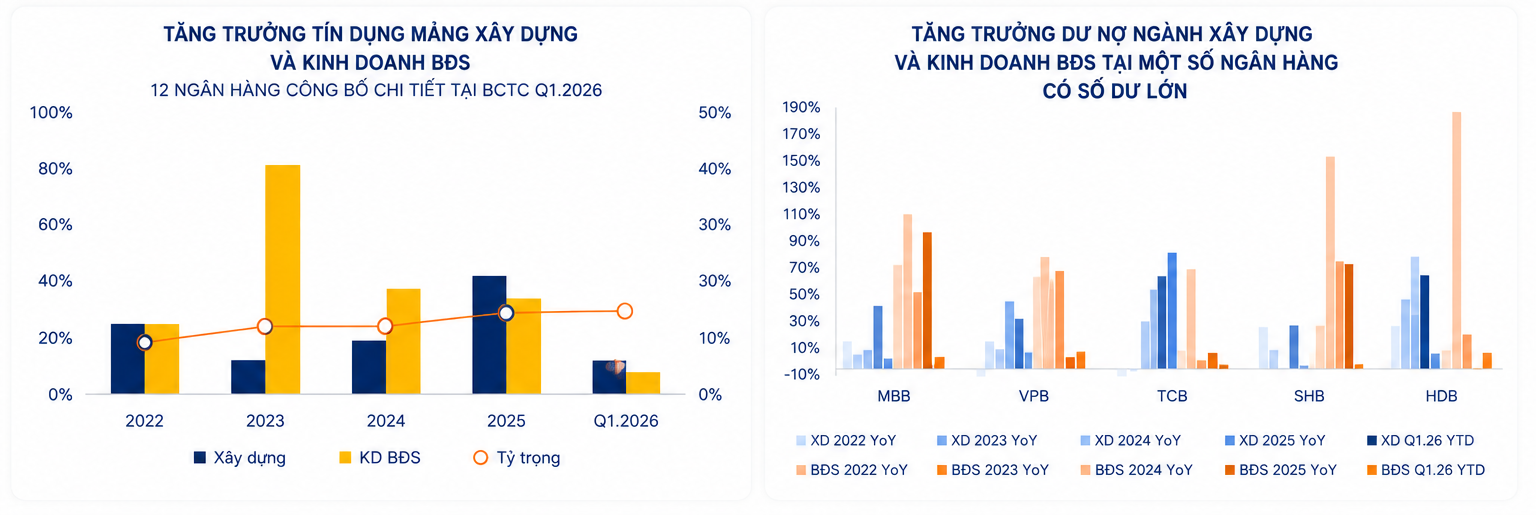

Theo SSI, yếu tố đầu tiên cần quan sát là các khoản vay mua nhà bắt đầu bước sang giai đoạn lãi suất thả nổi. Nhiều khoản vay được giải ngân trong giai đoạn 2023-2024 với thời gian ưu đãi lãi suất từ 2-3 năm sẽ lần lượt hết thời gian ân hạn từ quý III/2026. Nếu mặt bằng lãi suất huy động duy trì ở mức cao lâu hơn dự kiến, chi phí trả nợ của người vay có thể tăng đáng kể, qua đó làm gia tăng nguy cơ phát sinh nợ xấu trong phân khúc cho vay mua nhà.

Rủi ro thứ hai đến từ nhu cầu tái cấp vốn của các chủ đầu tư bất động sản. Theo ước tính của SSI, dư nợ cho vay đối với nhóm chủ đầu tư đã tăng thêm khoảng 1 triệu tỷ đồng kể từ cuối năm 2023. Với thời hạn vay phổ biến từ 2-3 năm, áp lực tái cấp vốn sẽ bắt đầu tăng mạnh từ cuối năm nay.

Cùng với đó, lượng trái phiếu doanh nghiệp bất động sản đáo hạn cũng đang ở mức lớn. Dự kiến có khoảng 76.000 tỷ đồng trái phiếu đến hạn trong nửa cuối năm 2026 và thêm khoảng 108.000 tỷ đồng trong năm 2027. Điều này đồng nghĩa khả năng bán hàng, tạo dòng tiền và tiếp cận nguồn vốn mới của các doanh nghiệp bất động sản sẽ trở thành biến số quan trọng đối với chất lượng tài sản của hệ thống ngân hàng.

Nếu thị trường bất động sản tiếp tục phục hồi, áp lực nợ xấu có thể được kiểm soát. Ngược lại, nếu thanh khoản thị trường suy yếu hoặc lãi suất duy trì ở mức cao, rủi ro tín dụng có thể gia tăng nhanh hơn dự kiến. Ngoài các yếu tố ngắn hạn, SSI cũng lưu ý đến tác động trung hạn từ việc điều chỉnh quy hoạch tổng thể Hà Nội.

Những thay đổi liên quan đến quy hoạch đô thị có thể ảnh hưởng đến giá trị tài sản bảo đảm bằng bất động sản đang được thế chấp tại ngân hàng. Mặc dù đây chưa phải rủi ro ảnh hưởng trực tiếp tới lợi nhuận trong năm 2026, nhưng sẽ là yếu tố cần được các ngân hàng đưa vào kế hoạch quản trị rủi ro trong các năm tới.

Trong bối cảnh đó, cơ hội đầu tư vào cổ phiếu ngân hàng được cho là sẽ không còn trải đều như những giai đoạn trước. SSI cho rằng khả năng ngành ngân hàng được nâng mặt bằng định giá trên diện rộng là không lớn khi NIM vẫn chịu áp lực thu hẹp và chất lượng tài sản có xu hướng suy yếu dần. Thay vào đó, hiệu quả đầu tư sẽ phụ thuộc nhiều hơn vào khả năng lựa chọn cổ phiếu.

Các ngân hàng có nền tảng huy động vững chắc, bộ đệm dự phòng cao, khả năng kiểm soát chi phí tốt và nguồn thu ngoài lãi ổn định được đánh giá sẽ có lợi thế lớn hơn. SSI hiện ưu tiên VCB, CTG và MBB, trong khi ABS đánh giá cao VCB, BID, MBB và TCB nhờ chất lượng tài sản, năng lực vốn và khả năng duy trì tăng trưởng lợi nhuận tốt hơn mặt bằng chung.

Dù đối mặt nhiều thách thức, ngành ngân hàng vẫn được xem là một trong những nhóm ngành có triển vọng tăng trưởng lợi nhuận cao nhất thị trường trong năm nay. Tuy nhiên, khi chu kỳ tăng trưởng bước sang giai đoạn mới, câu chuyện không còn là ngân hàng tăng trưởng bao nhiêu phần trăm, mà là ngân hàng nào kiểm soát rủi ro tốt hơn trong bối cảnh nợ xấu bất động sản đang trở thành biến số quan trọng của toàn ngành.

Mạnh Huyền