Lợi nhuận ngân hàng đang tăng nhờ tín dụng hay nhờ mô hình kinh doanh?

Nhiều năm qua, các ngân hàng theo đuổi mục tiêu giảm phụ thuộc vào hoạt động cho vay thông qua phát triển dịch vụ, bảo hiểm và ngân hàng số. Tuy nhiên, bức tranh lợi nhuận quý I/2026 cho thấy tín dụng vẫn là động lực tăng trưởng chủ đạo.

Trong nhiều năm qua, câu chuyện giảm phụ thuộc vào thu nhập lãi luôn được xem là một trong những mục tiêu quan trọng của ngành ngân hàng. Sự phát triển của ngân hàng số, bancassurance, dịch vụ thanh toán hay quản lý tài sản được kỳ vọng sẽ giúp các nhà băng từng bước đa dạng hóa nguồn thu và giảm sự lệ thuộc vào hoạt động cho vay truyền thống.

Tuy nhiên, bức tranh lợi nhuận quý I/2026 lại cho thấy một thực tế khác. Động lực tăng trưởng chính của ngành ngân hàng vẫn đang đến từ tín dụng, trong khi nhiều nguồn thu ngoài lãi tiếp tục suy giảm hoặc tăng trưởng chậm lại.

Theo số liệu từ ABS Research, tổng thu nhập hoạt động của các ngân hàng niêm yết trong quý I tăng 15,3% so với cùng kỳ, gần tương đương mức tăng 15,5% của quý trước. Dù doanh thu toàn ngành vẫn duy trì tăng trưởng hai chữ số, cấu trúc đóng góp đang có sự thay đổi đáng chú ý.

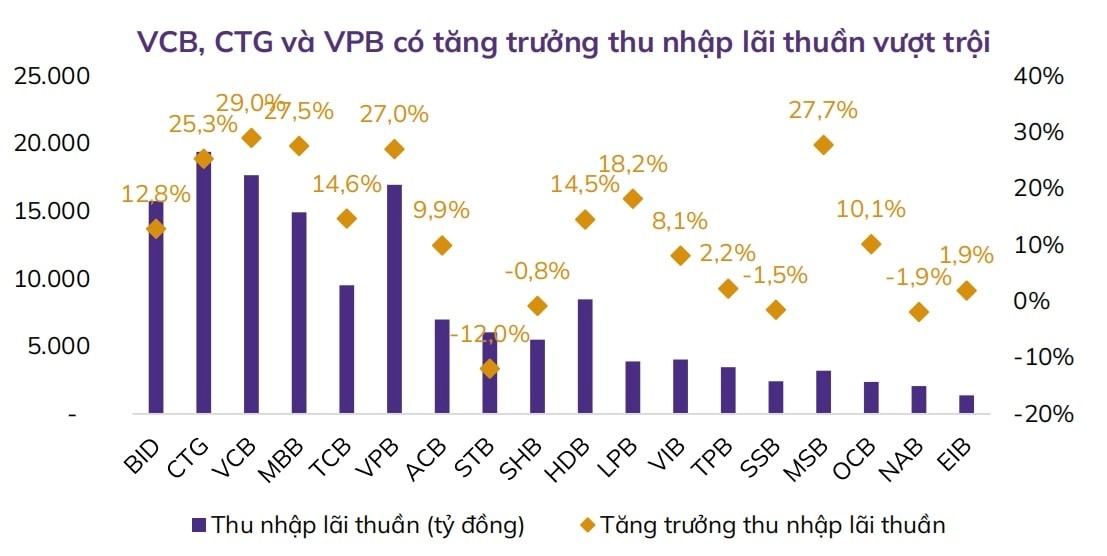

Thu nhập lãi thuần tăng 16,6%, cao hơn tốc độ tăng của tổng thu nhập hoạt động và tiếp tục là động lực lớn nhất kéo lợi nhuận đi lên. Trong khi đó, thu nhập ngoài lãi chỉ tăng 10,6%, thấp hơn đáng kể so với những giai đoạn ngành ngân hàng đẩy mạnh chiến lược đa dạng hóa nguồn thu.

Sự khác biệt này phản ánh một thực tế rằng hoạt động cho vay vẫn đang đóng vai trò trung tâm trong mô hình kinh doanh của phần lớn ngân hàng Việt Nam. Ở nhóm ngân hàng quốc doanh, thu nhập lãi thuần tiếp tục tăng trưởng mạnh. Vietcombank ghi nhận mức tăng 29% so với cùng kỳ, VietinBank tăng 25,3%, trong khi BIDV tăng 12,8%. Tại nhóm ngân hàng tư nhân, MBBank và VPBank cũng đạt mức tăng trưởng lần lượt 27,5% và 27%.

Đằng sau những con số này là sự mở rộng đáng kể của quy mô tín dụng trong toàn hệ thống. Tính đến cuối tháng 5/2026, dư nợ tín dụng toàn nền kinh tế đạt khoảng 19,6 triệu tỷ đồng, tăng 5,71% so với đầu năm và tăng gần 19% so với cùng kỳ năm trước.

Điều này đồng nghĩa nền tảng tài sản sinh lãi của ngành ngân hàng đã lớn hơn rất nhiều so với giai đoạn trước. Ngay cả khi biên lãi ròng không còn mở rộng mạnh, việc quy mô cho vay tăng lên vẫn đủ tạo ra mức tăng trưởng thu nhập lãi thuần đáng kể.

Theo bà Nguyễn Thị Kỳ Duyên, chuyên viên phân tích tại Chứng khoán An Bình (ABS), quy mô tín dụng mở rộng tiếp tục là yếu tố quan trọng hỗ trợ kết quả kinh doanh của các ngân hàng trong quý đầu năm. Bên cạnh đó, những ngân hàng sở hữu lợi thế về CASA và khả năng kiểm soát chi phí vốn tốt vẫn có thể duy trì tốc độ tăng trưởng thu nhập lãi tích cực ngay cả trong bối cảnh cạnh tranh huy động ngày càng lớn.

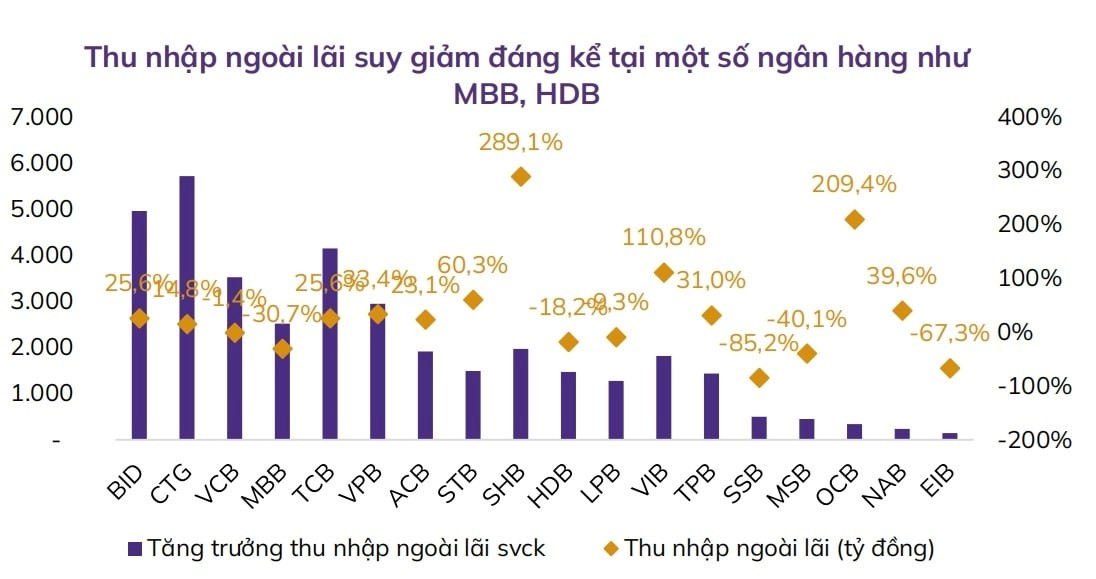

Trong khi tín dụng tiếp tục đóng vai trò đầu tàu, bức tranh thu nhập ngoài lãi lại cho thấy sự phân hóa mạnh hơn. Một số ngân hàng ghi nhận tăng trưởng đột biến nhờ các yếu tố riêng lẻ. OCB tăng hơn 200%, SHB tăng gần 290%, chủ yếu nhờ hoạt động kinh doanh vốn, thu hồi nợ đã xử lý hoặc các khoản thu nhập bất thường. VIB cũng ghi nhận mức tăng hơn 110% nhờ sự cải thiện của mảng thẻ và dịch vụ.

Tuy nhiên, ở chiều ngược lại, nhiều ngân hàng lại chứng kiến sự sụt giảm đáng kể của các nguồn thu ngoài lãi. SeABank giảm hơn 85%, Eximbank giảm 67%, TPBank giảm 40% và MBBank giảm hơn 30%.

Điều đáng chú ý là một số mảng từng đóng góp đáng kể vào lợi nhuận ngân hàng trong các năm trước đang mất dần động lực tăng trưởng. Lợi nhuận từ hoạt động kinh doanh ngoại hối giảm 13,1% so với cùng kỳ dù tỷ giá biến động mạnh. Trong khi đó, thu nhập từ đầu tư chứng khoán giảm rất sâu khi lãi từ mua bán chứng khoán đầu tư và chứng khoán kinh doanh lần lượt giảm trên 90%.

Diễn biến này phản ánh sự thay đổi của môi trường kinh doanh. Trong giai đoạn lãi suất giảm mạnh trước đây, nhiều ngân hàng ghi nhận lợi nhuận đáng kể từ danh mục trái phiếu và chứng khoán đầu tư. Khi mặt bằng lãi suất thay đổi và cơ hội hiện thực hóa lợi nhuận thu hẹp, nguồn thu này không còn tạo ra những khoản đóng góp đột biến như trước.

Thực tế trên cho thấy quá trình đa dạng hóa nguồn thu của ngành ngân hàng vẫn đang diễn ra nhưng chưa đủ nhanh để thay thế vai trò của tín dụng. Điều này không hẳn là tín hiệu tiêu cực. Trong ngắn hạn, tăng trưởng tín dụng vẫn là động lực hiệu quả nhất giúp ngành ngân hàng duy trì đà tăng trưởng lợi nhuận. Tuy nhiên, về dài hạn, sự phụ thuộc lớn vào thu nhập lãi cũng đồng nghĩa kết quả kinh doanh sẽ nhạy cảm hơn với chu kỳ tín dụng, chính sách tiền tệ và diễn biến lãi suất.

Trong bối cảnh nền kinh tế đang bước vào giai đoạn tăng trưởng mới, khả năng mở rộng các nguồn thu từ dịch vụ tài chính, quản lý tài sản, thanh toán và ngân hàng số sẽ tiếp tục là yếu tố quyết định chất lượng tăng trưởng của ngành.

Quý I/2026 cho thấy tín dụng vẫn là động cơ chính kéo cỗ máy lợi nhuận ngân hàng vận hành. Nhưng câu hỏi đặt ra cho những năm tới là liệu các nhà băng có thể xây dựng được những động lực tăng trưởng mới đủ lớn để giảm bớt sự phụ thuộc vào hoạt động cho vay hay không. Đó có thể là yếu tố tạo ra khác biệt giữa các ngân hàng trong chu kỳ tăng trưởng tiếp theo.

Mạnh Huyền