MBS: Sự phân hóa mới của ngành ngân hàng nằm ở NIM

Lợi nhuận ngân hàng vẫn tăng trưởng, nhưng nguồn vốn đang trở nên đắt đỏ hơn. MBS Research cho rằng xu hướng NIM suy giảm chưa dừng lại khi chi phí vốn tăng nhanh hơn lợi suất tài sản, buộc nhiều ngân hàng bước vào cuộc cạnh tranh mới.

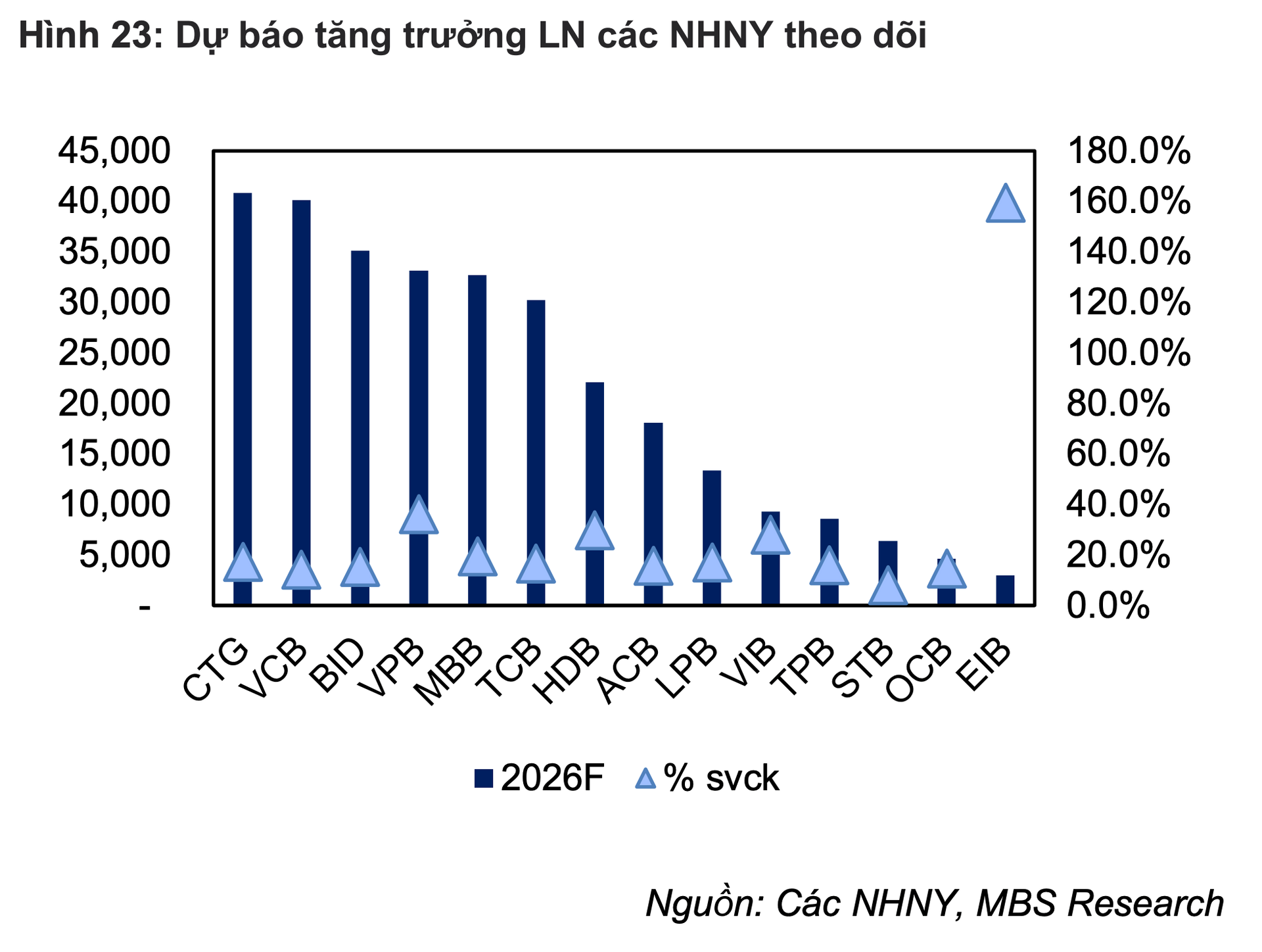

Trong báo cáo ngành ngân hàng mới công bố, MBS Research dự báo lợi nhuận các ngân hàng trong danh mục theo dõi có thể tăng 17,9% trong năm 2026. Mức tăng này thấp hơn dự báo trước đó nhưng vẫn phản ánh triển vọng tích cực của ngành trong bối cảnh tín dụng duy trì đà mở rộng và các nguồn thu ngoài lãi đang dần phục hồi.

Động lực tăng trưởng tiếp tục đến từ tín dụng. MBS cho rằng tăng trưởng tín dụng toàn ngành năm nay có thể đạt khoảng 15%, tương đương mục tiêu điều hành của Ngân hàng Nhà nước. Bên cạnh đó, hoạt động thanh toán, dịch vụ ngân hàng và một phần mảng bancassurance đang cho thấy dấu hiệu cải thiện sau giai đoạn trầm lắng kéo dài.

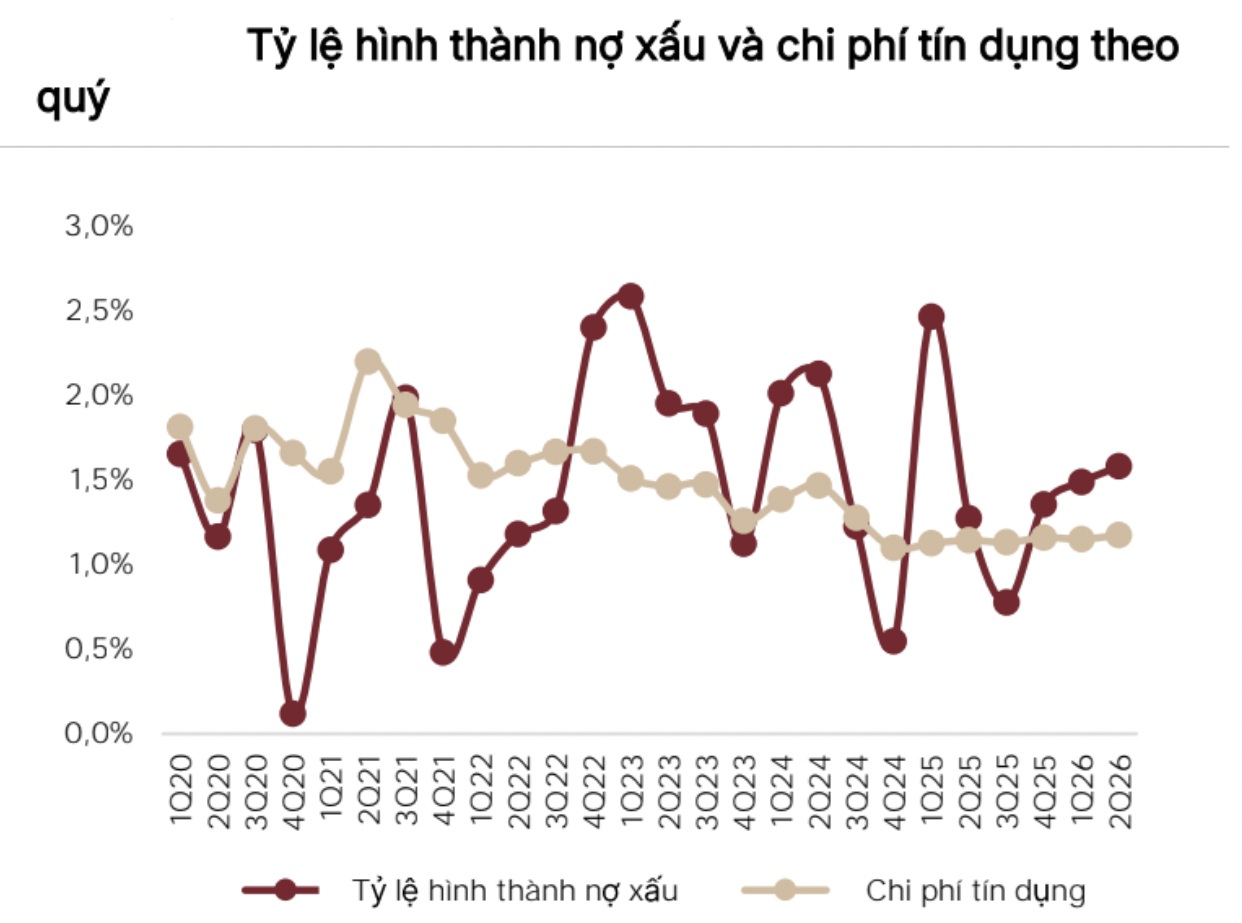

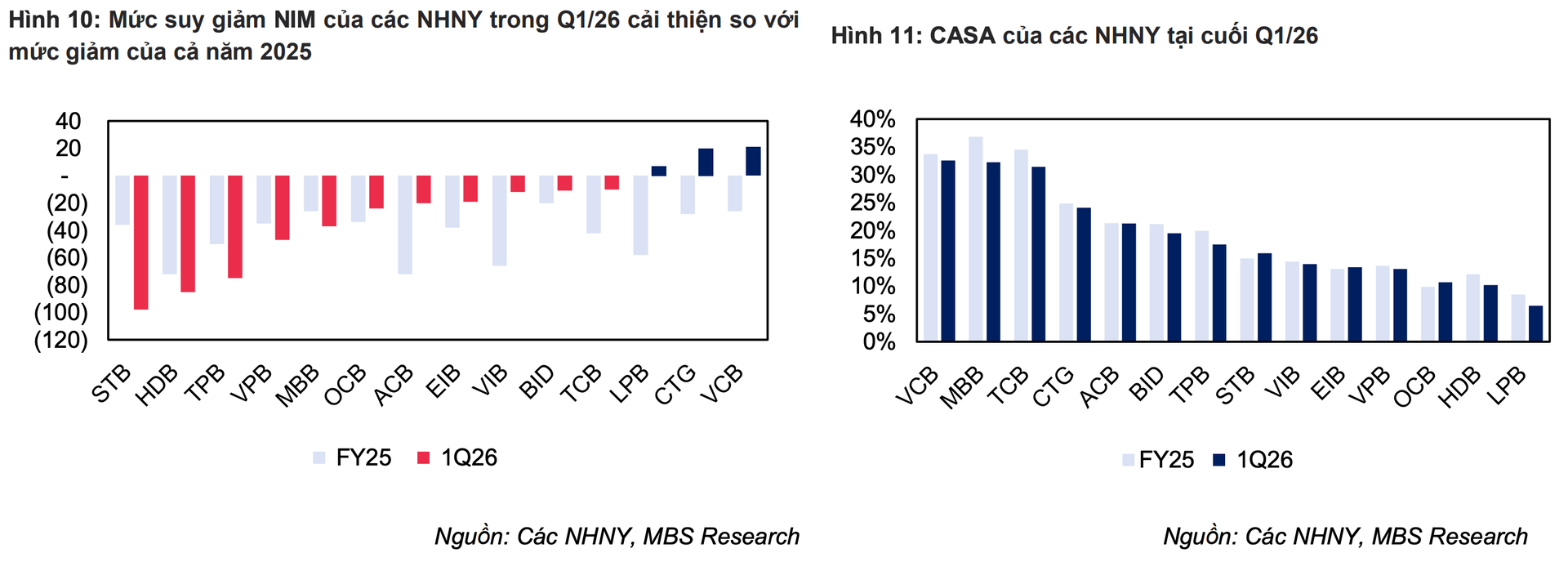

Tuy nhiên, điều khiến giới phân tích quan tâm hơn lại nằm ở NIM. Trong quý I/2026, biên lãi ròng toàn ngành tiếp tục giảm 15 điểm cơ bản so với cùng kỳ và quý trước. Diễn biến này phản ánh thực tế chi phí huy động vốn đang tăng nhanh hơn tốc độ cải thiện của lợi suất tài sản sinh lãi.

Theo MBS, áp lực bắt nguồn từ cuộc cạnh tranh huy động vốn ngày càng quyết liệt. Trước khi điều chỉnh giảm theo chỉ đạo của Ngân hàng Nhà nước, nhiều ngân hàng từng niêm yết lãi suất huy động trên 8%/năm ở các kỳ hạn từ 6-12 tháng. Kết quả là chi phí vốn của các ngân hàng niêm yết trong quý I tăng 71 điểm cơ bản so với cùng kỳ và tăng 32 điểm cơ bản so với quý trước.

Trong khi đó, thanh khoản hệ thống vẫn chưa thực sự dư thừa. Tăng trưởng huy động tiếp tục chậm hơn tăng trưởng tín dụng, buộc nhiều ngân hàng phải duy trì mặt bằng lãi suất hấp dẫn để giữ chân người gửi tiền. Lãi suất liên ngân hàng bình quân 5 tháng đầu năm ở mức 5,8%, cao hơn đáng kể cùng kỳ năm trước, cho thấy nhu cầu vốn ngắn hạn vẫn tương đối lớn.

MBS cũng lưu ý lãi suất trên thị trường mở (OMO) hiện duy trì quanh mức 4,5%, trong khi lợi suất trái phiếu Chính phủ kỳ hạn 10 năm tiếp tục neo ở vùng cao. Những yếu tố này đang tạo ra mặt bằng tham chiếu mới cho chi phí vốn trung và dài hạn của hệ thống ngân hàng.

Áp lực càng trở nên rõ hơn khi cơ cấu tín dụng ngày càng dịch chuyển sang các dự án hạ tầng và lĩnh vực có kỳ hạn dài. Điều này khiến nhu cầu huy động vốn trung, dài hạn tăng lên, kéo theo xu hướng phát hành giấy tờ có giá ngày càng mạnh. Trong quý I, huy động qua kênh này tăng 9,7% so với đầu năm và tăng tới 31% so với cùng kỳ, chiếm 12,7% tổng nguồn vốn huy động.

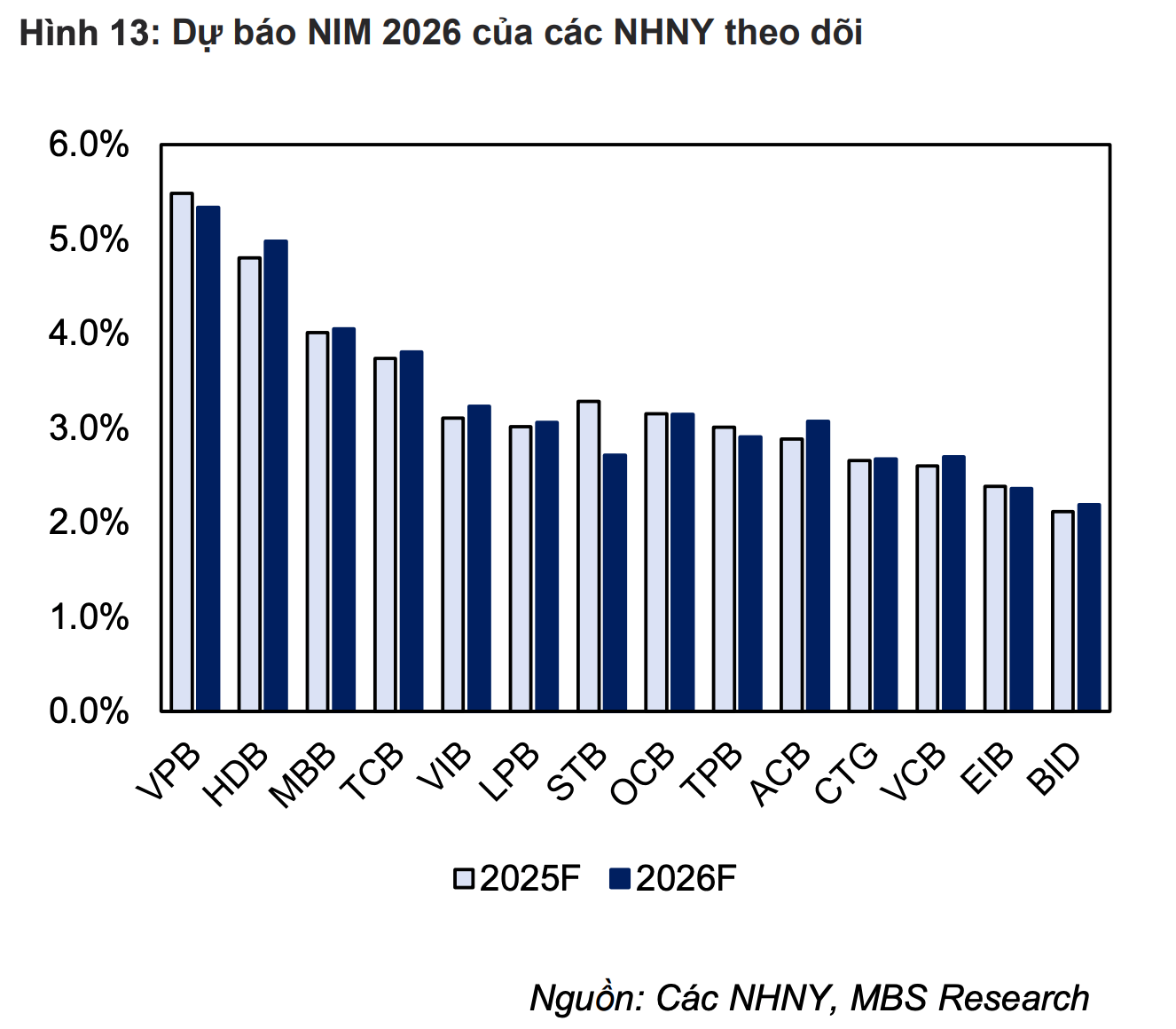

Dù vậy, tác động của xu hướng này không diễn ra đồng đều giữa các ngân hàng. MBS cho rằng nhóm ngân hàng quy mô lớn vẫn có lợi thế đáng kể nhờ sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) cao và nguồn vốn chi phí thấp. Những cái tên như Vietcombank, Techcombank, MB, VietinBank hay ACB được đánh giá có khả năng bảo vệ NIM tốt hơn mặt bằng chung của ngành.

Một số ngân hàng có tỷ lệ cho vay trên huy động (LDR) ở mức thấp như ACB hay HDBank cũng được xem là có dư địa ứng phó tốt hơn với áp lực thanh khoản. Nhờ không phải đẩy mạnh huy động vốn bằng mọi giá, nhóm này có khả năng hạn chế được tốc độ gia tăng chi phí vốn trong giai đoạn tới.

Ngược lại, áp lực sẽ lớn hơn đối với nhóm ngân hàng có tốc độ tăng trưởng tín dụng cao, các ngân hàng tham gia nhận chuyển giao bắt buộc hoặc có tỷ trọng cho vay bán lẻ và bất động sản lớn. Đây là những nhóm có nhu cầu vốn cao hơn mặt bằng chung và có thể phải chấp nhận chi phí huy động lớn hơn để duy trì tăng trưởng.

Nhìn về phần còn lại của năm 2026, lợi nhuận ngành ngân hàng nhiều khả năng vẫn duy trì đà tăng trưởng nhờ tín dụng mở rộng và nguồn thu dịch vụ cải thiện. Tuy nhiên, NIM có thể tiếp tục là biến số gây sức ép lên kết quả kinh doanh của nhiều nhà băng.

Trong một chu kỳ mà vốn không còn rẻ như trước, lợi thế sẽ ngày càng nghiêng về những ngân hàng sở hữu nguồn vốn chi phí thấp, thanh khoản dồi dào và khả năng kiểm soát rủi ro tốt. Điều đó cũng đồng nghĩa sự phân hóa lợi nhuận trong ngành có thể tiếp tục nới rộng trong các quý tới.

Mạnh Huyền