Một áp lực đang lớn dần trong hệ thống ngân hàng

Những con số lợi nhuận vẫn đang tích cực, nhưng thị trường bắt đầu nhìn sang một biến số khác. Chi phí vốn tăng mạnh và nợ nhóm 2 nhích lên đang trở thành hai tín hiệu đáng theo dõi nhất của ngành ngân hàng trong chu kỳ mới.

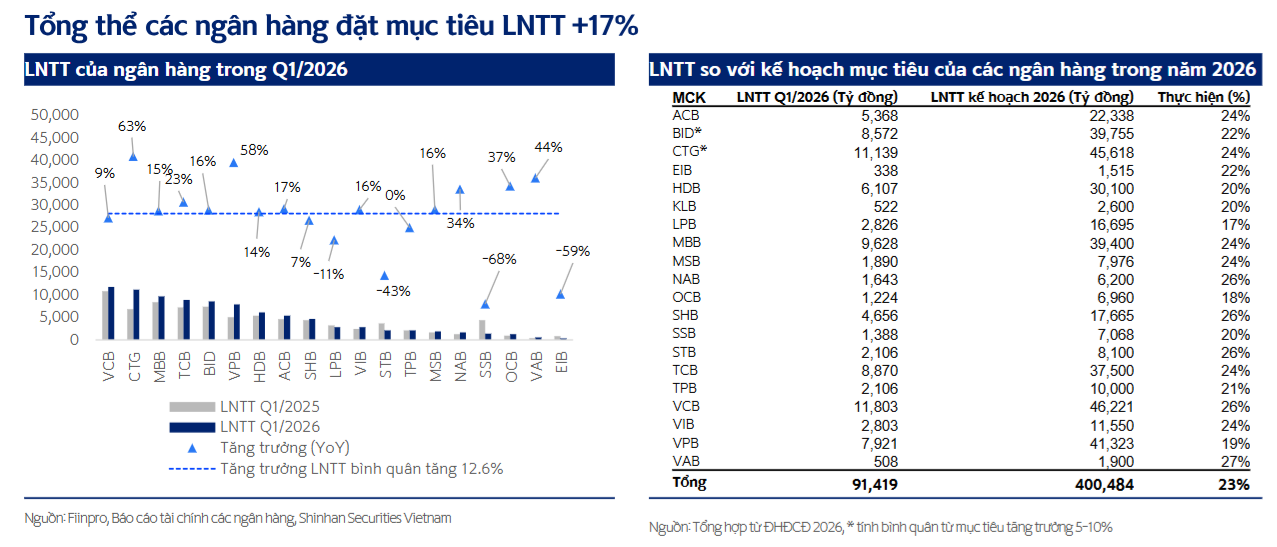

Trong báo cáo mới công bố, Chứng khoán Shinhan dự báo lợi nhuận trước thuế của nhóm ngân hàng niêm yết trên HoSE vẫn có thể tăng khoảng 17% trong năm 2026 và tiếp tục tăng 16% trong năm 2027. Dự báo này được xây dựng trên giả định tăng trưởng tín dụng duy trì quanh 15% và biên lãi ròng (NIM) giữ ở mức khoảng 3,15%.

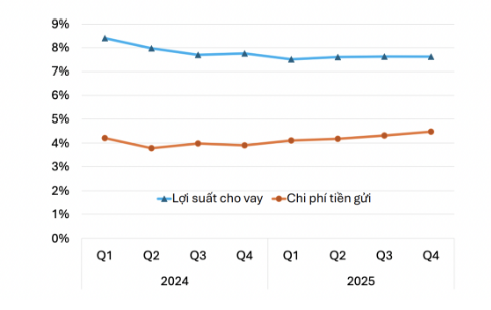

Tuy nhiên, phía sau bức tranh tăng trưởng đó là một sức ép đang hiện hữu rõ ràng hơn qua từng quý: giá vốn đầu vào tăng nhanh. Dữ liệu từ Ngân hàng Nhà nước cho thấy lãi suất huy động kỳ hạn 6-12 tháng đã tăng khoảng 120 điểm cơ bản tính đến cuối quý I/2026. Tại nhóm ngân hàng thương mại cổ phần tư nhân, mức tăng lên tới khoảng 200 điểm cơ bản, gấp đôi mức tăng của nhóm ngân hàng quốc doanh.

Điều đáng chú ý là cuộc đua huy động vốn chưa thực sự kết thúc. Dù mặt bằng lãi suất đã hạ nhiệt khoảng 0,5 điểm phần trăm so với đỉnh sau các cuộc làm việc giữa Ngân hàng Nhà nước và các tổ chức tín dụng, nhiều lãnh đạo ngân hàng thừa nhận dư địa giảm thêm trong phần còn lại của năm là khá hạn chế.

Áp lực huy động vốn thể hiện rõ ở những ngân hàng theo đuổi tăng trưởng tín dụng cao. VPBank và HDBank tiếp tục triển khai nhiều chương trình lãi suất hấp dẫn để hút tiền gửi, trong khi các ngân hàng quốc doanh duy trì mặt bằng lãi suất thấp hơn và chấp nhận tăng trưởng huy động chậm hơn thị trường.

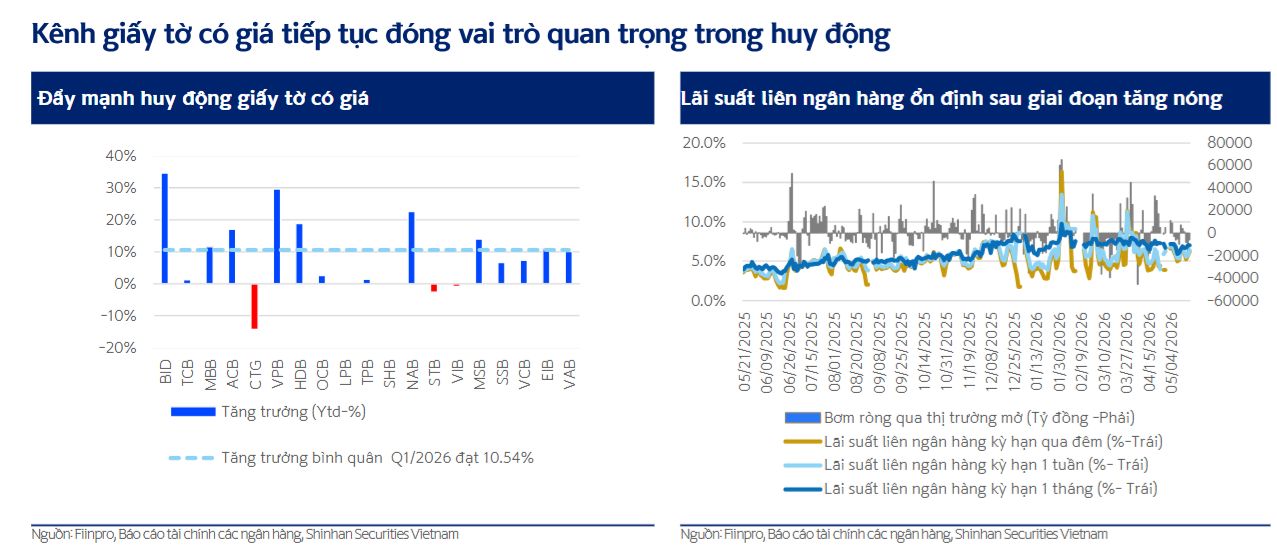

Không chỉ tiền gửi dân cư trở nên đắt đỏ hơn, chi phí huy động trên thị trường vốn cũng tăng mạnh. Nếu cuối quý III/2025 nhiều ngân hàng còn phát hành trái phiếu với lãi suất quanh 6%, thì đến tháng 4/2026 mức lãi suất phát hành phổ biến đã lên 8-9%.

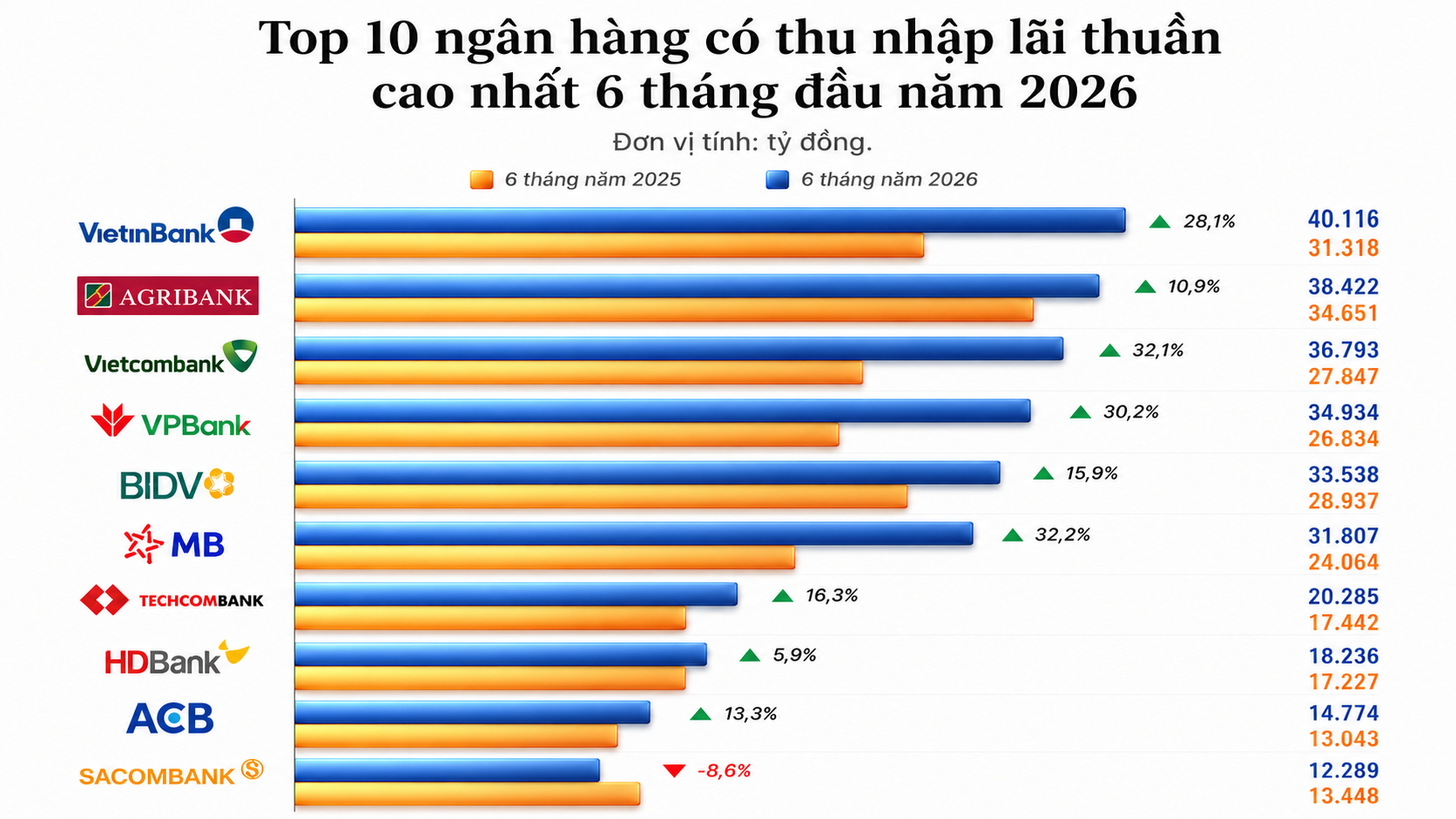

Song song với đó, quy mô huy động qua giấy tờ có giá toàn ngành tăng hơn 10,5% chỉ sau một quý. BIDV, ACB, VPBank, HDBank, Nam A Bank và SeABank là những ngân hàng ghi nhận tốc độ huy động qua kênh này cao hơn đáng kể so với mặt bằng chung.

Trong khi chi phí vốn tăng nhanh, lãi suất cho vay lại khó điều chỉnh tương ứng. Đây là nguyên nhân khiến NIM - chỉ tiêu phản ánh hiệu quả cốt lõi của hoạt động ngân hàng - bắt đầu chịu áp lực co hẹp.

Tại các cuộc gặp gỡ nhà đầu tư gần đây, nhiều lãnh đạo ngân hàng đều thừa nhận NIM năm 2026 sẽ khó duy trì ở mức cao như giai đoạn trước. Với ngành ngân hàng, đây là tín hiệu đáng chú ý bởi NIM chính là nguồn đóng góp lớn nhất vào tăng trưởng lợi nhuận.

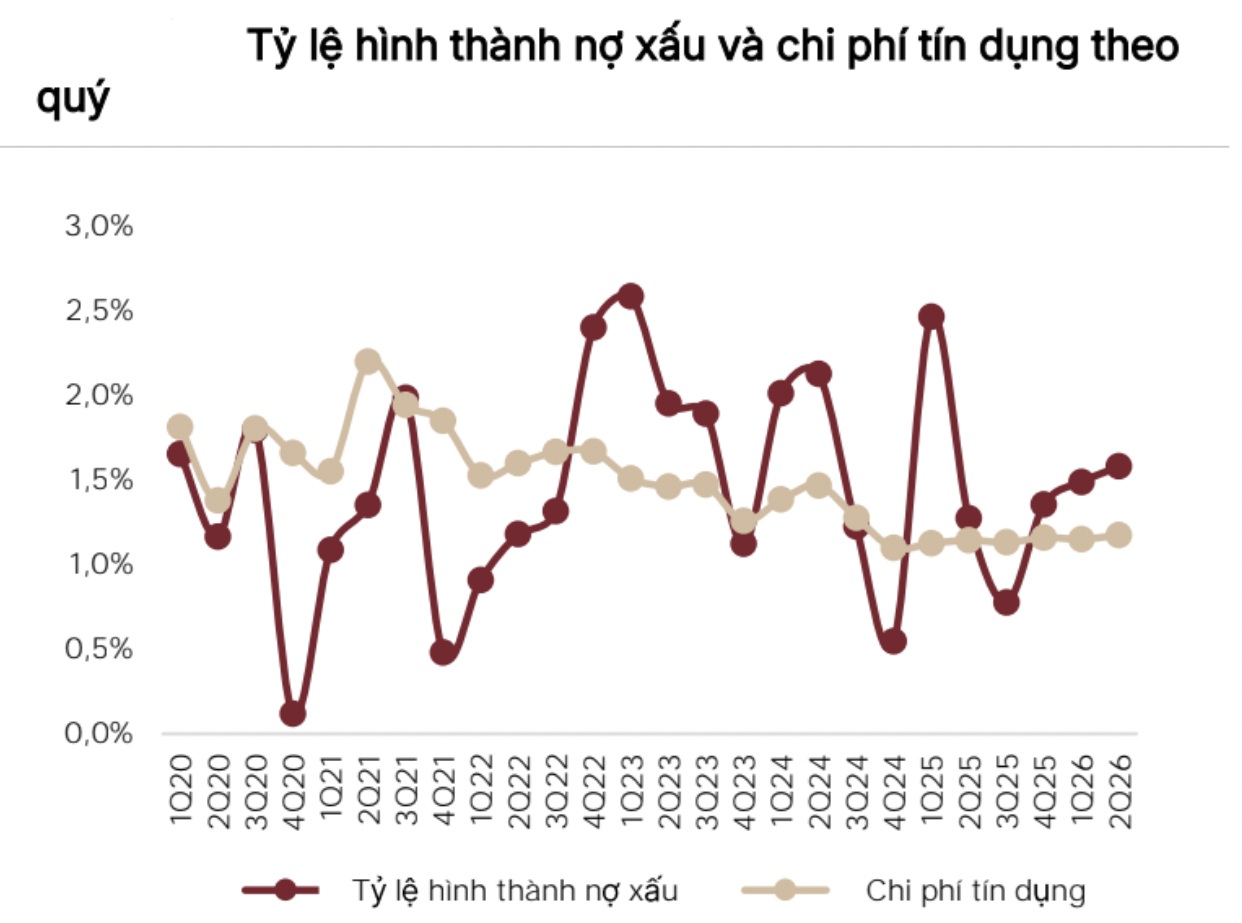

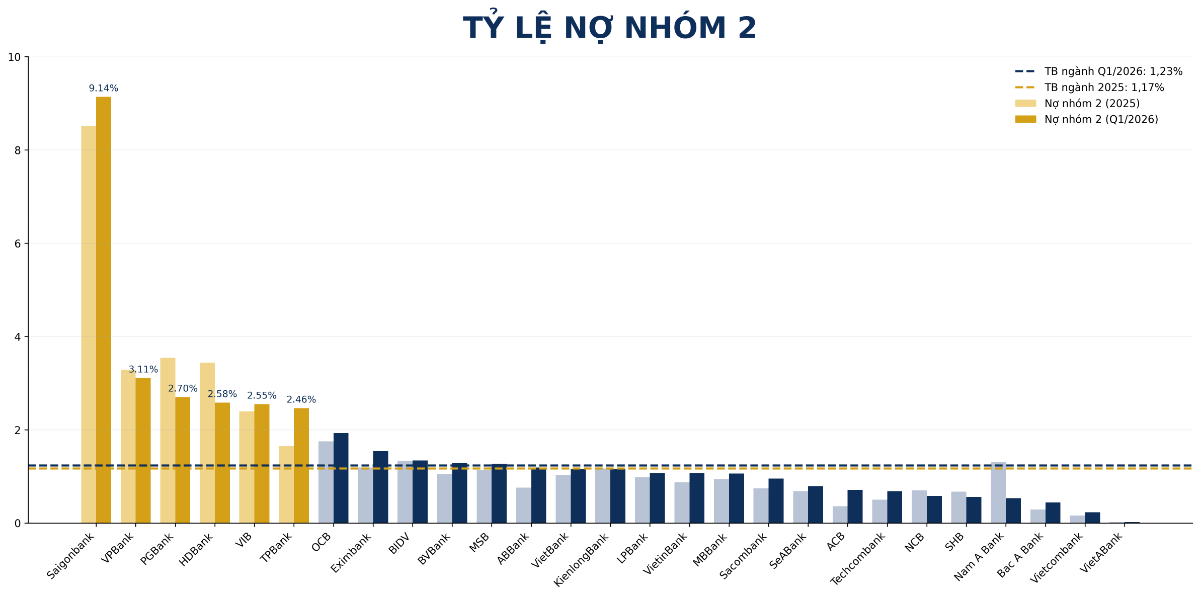

Nếu chi phí vốn là áp lực trước mắt, chất lượng tài sản có thể là thách thức của những năm tới. Theo Chứng khoán Shinhan, tỷ lệ nợ xấu toàn ngành cuối quý I/2026 tăng nhẹ so với cuối năm trước nhưng vẫn duy trì quanh mức 1,9%. Bề ngoài, con số này chưa cho thấy rủi ro đáng kể. Tuy nhiên, một chỉ báo khác đang được giới phân tích theo dõi sát hơn là nợ nhóm 2 - nhóm các khoản vay bắt đầu có dấu hiệu suy giảm chất lượng.

Nợ nhóm 2 đã nhích lên trong quý đầu năm. Diễn biến này một phần mang tính mùa vụ sau giai đoạn xử lý nợ mạnh vào cuối năm 2025, nhưng cũng phản ánh tác động ban đầu của môi trường lãi suất cao hơn đối với khả năng trả nợ của khách hàng.

Lịch sử ngành ngân hàng cho thấy nợ nhóm 2 thường là chỉ báo sớm của nợ xấu. Khi chi phí vay vốn duy trì ở mức cao trong thời gian dài, áp lực tài chính của doanh nghiệp và hộ gia đình sẽ dần bộc lộ, kéo theo nguy cơ hình thành các khoản nợ có vấn đề trong các năm tiếp theo.

Đó cũng là lý do Chứng khoán Shinhan cho rằng dù lợi nhuận ngành ngân hàng vẫn còn dư địa tăng trưởng trong giai đoạn 2026-2027, trọng tâm theo dõi của thị trường đang dần chuyển từ câu chuyện tăng trưởng tín dụng sang khả năng kiểm soát chi phí vốn và chất lượng tài sản. Trong chu kỳ mới, cuộc đua của các ngân hàng có thể không còn nằm ở việc cho vay được bao nhiêu, mà là huy động vốn với chi phí nào và giữ chất lượng tài sản tốt đến đâu.

Mạnh Huyền