Tiền rẻ đang rút khỏi ngân hàng nhanh hơn dự kiến

Tín dụng đang tăng nhanh hơn nhiều so với huy động vốn, kéo áp lực thanh khoản quay trở lại hệ thống ngân hàng. Trong khi đó, dòng tiền CASA tiếp tục suy giảm khiến nhiều ngân hàng phải bước vào cuộc đua huy động vốn đắt đỏ hơn.

Theo số liệu Ngân hàng Nhà nước được Chứng khoán Guotai Junan Việt Nam (GTJAS) dẫn lại, đến cuối quý I/2026, dư nợ tín dụng toàn hệ thống đã vượt 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Trong khi đó, huy động vốn chỉ tăng khoảng 0,55%. Với nhóm 27 ngân hàng niêm yết, chênh lệch còn rõ hơn khi tổng cho vay khách hàng tăng 3,58%, lên hơn 14,4 triệu tỷ đồng, còn tiền gửi chỉ tăng khoảng 0,6%, đạt 12,9 triệu tỷ đồng.

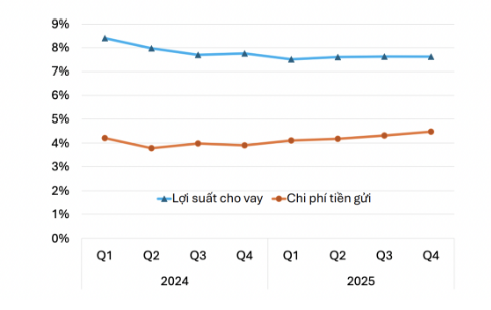

Theo GTJAS, khoảng cách này đang buộc nhiều ngân hàng phải tăng lãi suất huy động, phát hành giấy tờ có giá hoặc vay thêm trên thị trường liên ngân hàng để bù thanh khoản. Điều đáng chú ý là tăng trưởng tín dụng giờ không còn chuyển hóa tương ứng sang lợi nhuận như trước. Thu nhập lãi thuần toàn ngành quý I/2026 chỉ tăng khoảng 16,6%, thấp hơn mức tăng cho vay khách hàng khoảng 18,46%. Điều này cho thấy biên lãi ròng (NIM) đang tiếp tục bị co lại vì chi phí vốn tăng nhanh hơn.

Áp lực hiện tập trung mạnh ở nhóm ngân hàng tăng trưởng tín dụng cao nhưng huy động chậm hơn đáng kể. VPBank ghi nhận tín dụng tăng 43,12% so với quý I/2025, trong khi tiền gửi chỉ tăng 23,6%. MBBank có tín dụng tăng 40,61%, cao hơn nhiều mức tăng huy động 25,37%. ACB tăng tín dụng 18,36% nhưng tiền gửi chỉ tăng 3,4%, còn OCB có tín dụng tăng 16,07% trong khi huy động tăng chưa tới 5%. Đáng chú ý, VietBank ghi nhận tiền gửi giảm 6,31% dù tín dụng vẫn tăng 12,49%.

Áp lực huy động cũng đang khiến cuộc đua lãi suất nóng trở lại. Ở kỳ hạn 6 tháng, Sacombank, MSB, Techcombank, SeABank và TPBank là nhóm tăng lãi suất mạnh nhất. Ở kỳ hạn 12 tháng, xu hướng tăng lãi suất lan rộng hơn khi thêm LPBank, MBBank và VPBank cùng tham gia cuộc đua hút tiền gửi dài hạn.

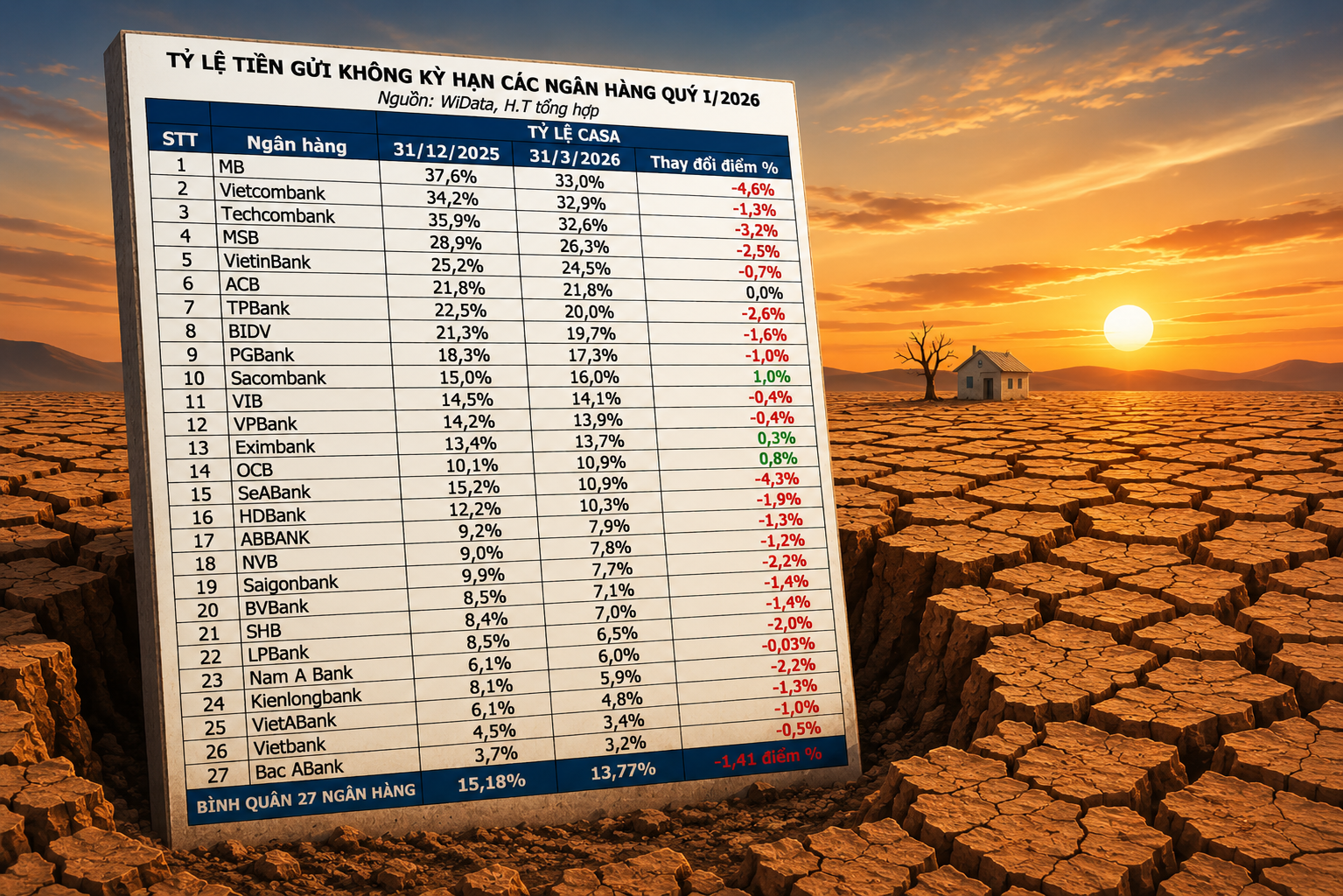

Không chỉ chi phí vốn tăng, nguồn tiền giá rẻ CASA cũng đang suy giảm mạnh. GTJAS cho biết CASA toàn ngành giảm khoảng 7% so với cuối năm 2025, trong khi tiền gửi có kỳ hạn tăng 8,43% trong quý I/2026. Điều này cho thấy người gửi tiền đang quay lại gửi tiết kiệm kỳ hạn dài để hưởng lãi suất cao hơn, khiến cấu trúc vốn của ngân hàng trở nên đắt đỏ hơn đáng kể.

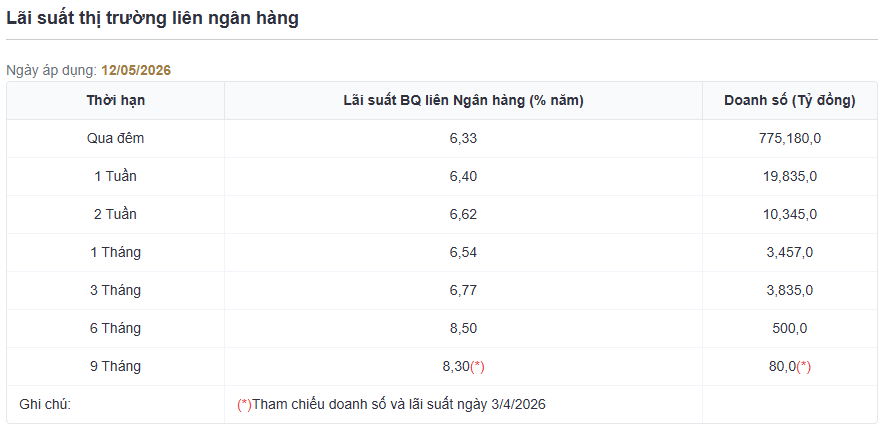

Áp lực thanh khoản hiện cũng phản ánh rõ trên thị trường liên ngân hàng khi lãi suất qua đêm và các kỳ hạn ngắn liên tục biến động mạnh từ cuối năm 2025 đến đầu quý II/2026. Theo GTJAS, các ngân hàng phụ thuộc nhiều hơn vào vốn liên ngân hàng sẽ chịu áp lực lớn hơn lên chi phí vốn và NIM do đây là nguồn vốn có độ ổn định thấp hơn tiền gửi khách hàng.

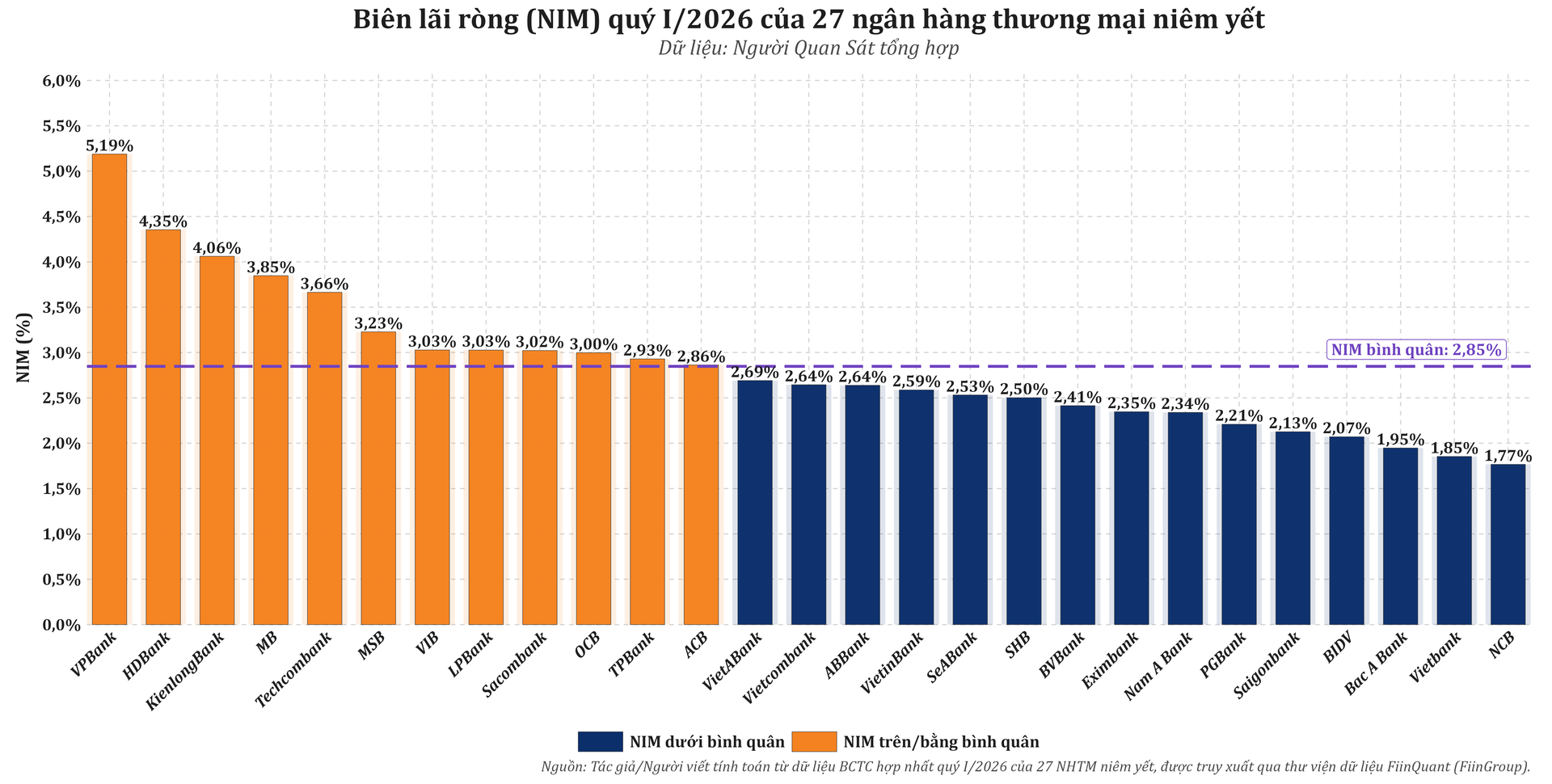

Trong bối cảnh đó, nhóm ngân hàng có CASA cao, nền huy động ổn định và ít phụ thuộc vốn thị trường đang có lợi thế lớn hơn rõ rệt. Techcombank hiện có CASA khoảng 31,45%, NIM đạt 3,66% và tỷ lệ nợ xấu khoảng 1,09%, được GTJAS đánh giá là một trong những ngân hàng có chất lượng nguồn vốn tốt nhất hệ thống. Trong khi đó, Vietcombank và VietinBank tiếp tục nổi bật nhờ bộ đệm dự phòng lớn với tỷ lệ bao phủ nợ xấu lần lượt khoảng 253% và 167%, thuộc nhóm cao nhất toàn ngành.

Theo GTJAS, nguồn vốn, chất lượng tài sản và khả năng kiểm soát chi phí sẽ là yếu tố quyết định sự phân hóa lợi nhuận ngân hàng trong năm 2026. Trong bối cảnh tín dụng tăng nhanh hơn huy động và tiền gửi giá rẻ tiếp tục suy giảm, cuộc đua lợi nhuận của ngành ngân hàng đang dần chuyển thành cuộc đua thanh khoản và chi phí vốn.

Mạnh Huyền