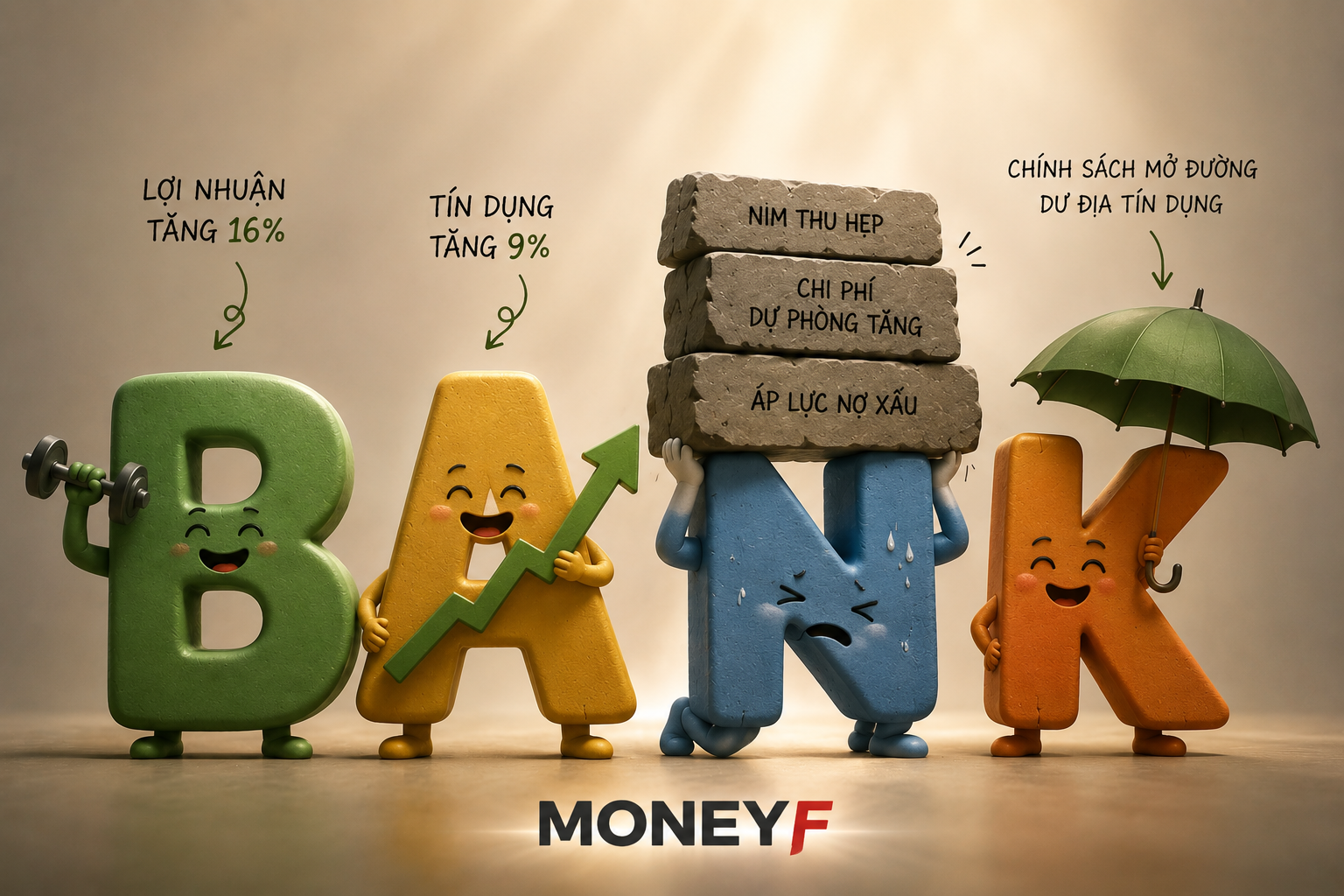

VNBA dự báo lợi nhuận ngành ngân hàng tăng 16% trong nửa đầu năm

VNBA ước tính lợi nhuận của 27 ngân hàng niêm yết tăng khoảng 15% trong quý II và 16% trong 6 tháng đầu năm 2026 so với cùng kỳ. Bức tranh tăng trưởng được dẫn dắt bởi tín dụng, song sự phân hóa giữa các ngân hàng được dự báo sẽ tiếp tục gia tăng.

Đánh giá mới nhất của Hiệp hội Ngân hàng Việt Nam (VNBA) cho thấy bức tranh lợi nhuận ngành ngân hàng tiếp tục duy trì đà tăng trong nửa đầu năm 2026, dù áp lực lên chất lượng tài sản và biên lãi thuần vẫn hiện hữu. Theo dự báo, lợi nhuận sau thuế của 27 ngân hàng niêm yết sẽ tăng khoảng 15% trong quý II và 16% trong 6 tháng đầu năm so với cùng kỳ năm trước.

Động lực lớn nhất vẫn đến từ tăng trưởng tín dụng. VNBA ước tính tín dụng toàn hệ thống tăng khoảng 9% so với đầu năm vào cuối quý II, trong đó khu vực doanh nghiệp, đặc biệt là nhóm doanh nghiệp nhỏ và vừa (SME), tiếp tục đóng vai trò dẫn dắt nhu cầu vốn. Đây được xem là yếu tố quan trọng giúp nhiều ngân hàng duy trì tốc độ tăng trưởng lợi nhuận trong bối cảnh dư địa mở rộng nguồn thu còn hạn chế.

Ở chiều ngược lại, NIM được dự báo tiếp tục chịu sức ép thu hẹp. Dù lãi suất huy động đã hạ nhiệt so với giai đoạn trước, chi phí vốn vẫn ở mức cao, trong khi chênh lệch thanh khoản giữa các ngân hàng chưa thu hẹp đáng kể. Tuy vậy, VNBA cho rằng một số ngân hàng quốc doanh như Vietcombank và VietinBank có thể cải thiện NIM nhờ lợi thế CASA cao, chi phí vốn thấp và nền so sánh thấp của năm trước.

Nguồn thu ngoài lãi được kỳ vọng tăng khoảng 11,3% so với cùng kỳ, chủ yếu nhờ hoạt động thu hồi nợ và dịch vụ. Tuy nhiên, mặt tích cực này phần nào bị bù trừ bởi áp lực trích lập dự phòng khi chi phí dự phòng rủi ro tín dụng được dự báo tăng khoảng 19%, phản ánh xu hướng các ngân hàng tiếp tục củng cố bộ đệm trước nguy cơ nợ xấu.

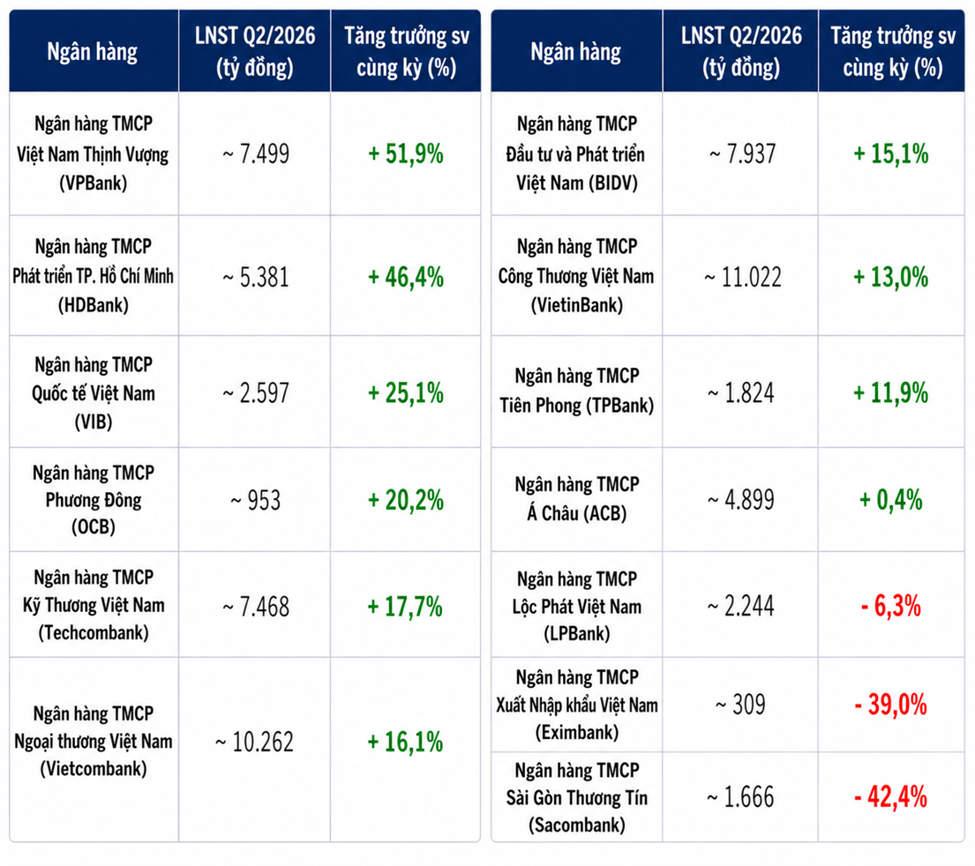

Theo VNBA, nhóm ngân hàng có khả năng ghi nhận mức tăng trưởng lợi nhuận trên 45% trong nửa đầu năm chủ yếu là những đơn vị tham gia nhận chuyển giao bắt buộc các tổ chức tín dụng yếu kém. Việc được cấp hạn mức tăng trưởng tín dụng cao hơn và không bị phân bổ theo từng quý giúp nhóm ngân hàng này có thêm dư địa mở rộng cho vay, từ đó cải thiện lợi nhuận.

Trong khi đó, nhóm ngân hàng dự kiến tăng trưởng lợi nhuận 10-25% gồm các ngân hàng thương mại nhà nước và một số ngân hàng tư nhân có chất lượng tài sản tốt. Lợi thế của nhóm này đến từ quản trị vốn hiệu quả, mở rộng tín dụng bán lẻ và đẩy mạnh thu hồi các khoản nợ đã xử lý.

Ở chiều ngược lại, một số ngân hàng có thể ghi nhận lợi nhuận đi ngang hoặc giảm so với cùng kỳ. Nguyên nhân là nguồn thu ngoài lãi không còn tăng đột biến như năm trước, trong khi NIM tiếp tục thu hẹp và áp lực dự phòng gia tăng khiến tăng trưởng lợi nhuận bị bào mòn.

Một yếu tố chính sách đáng chú ý là Thông tư 25/2026/TT-NHNN, có hiệu lực từ cuối tháng 6, đã nâng tỷ lệ tối đa sử dụng vốn ngắn hạn để cho vay trung và dài hạn từ 30% lên 40%, đồng thời điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR). Theo giới phân tích, những thay đổi này sẽ giúp các ngân hàng cải thiện thanh khoản, mở rộng dư địa tín dụng trung và dài hạn, đặc biệt đối với các lĩnh vực có nhu cầu vốn lớn như hạ tầng, sản xuất và đầu tư.

Dù vậy, VNBA cho rằng triển vọng lợi nhuận của ngành ngân hàng trong nửa cuối năm vẫn sẽ phụ thuộc vào khả năng hấp thụ vốn của nền kinh tế, diễn biến nợ xấu cũng như khả năng duy trì NIM của từng ngân hàng. Điều này đồng nghĩa tăng trưởng lợi nhuận nhiều khả năng sẽ tiếp tục phân hóa giữa các nhà băng, thay vì lan tỏa đồng đều như giai đoạn trước.

Mạnh Huyền