Tín dụng 2026 được dự báo tăng 15%: Loạt ngân hàng nào sẽ tăng tốc mạnh nhất?

Tăng trưởng tín dụng toàn hệ thống được dự báo duy trì quanh 15% trong năm 2026. Nhiều ngân hàng sở hữu lợi thế về thanh khoản, CASA và chất lượng tài sản đang được đánh giá có khả năng bứt tốc trong nửa cuối năm.

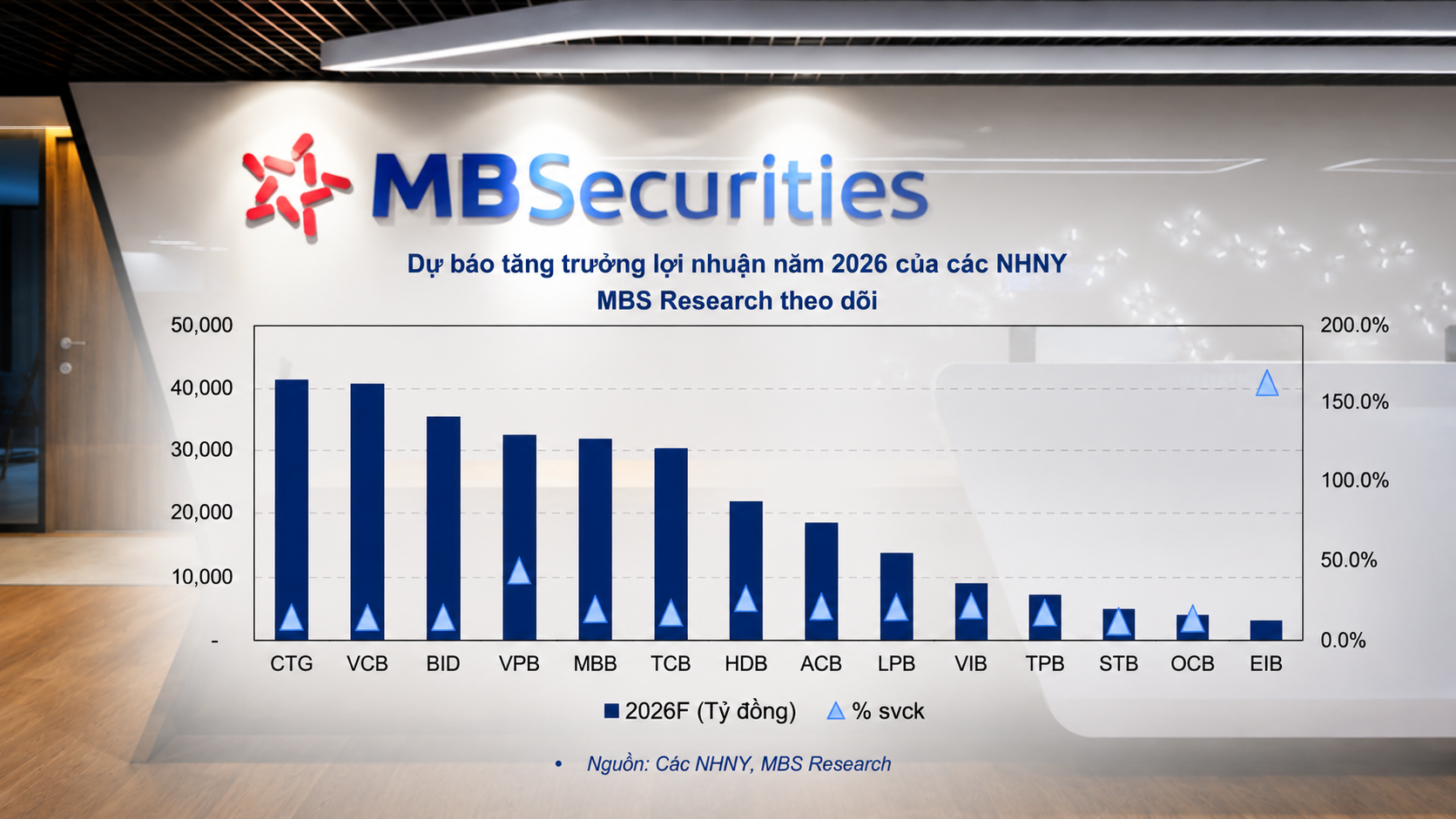

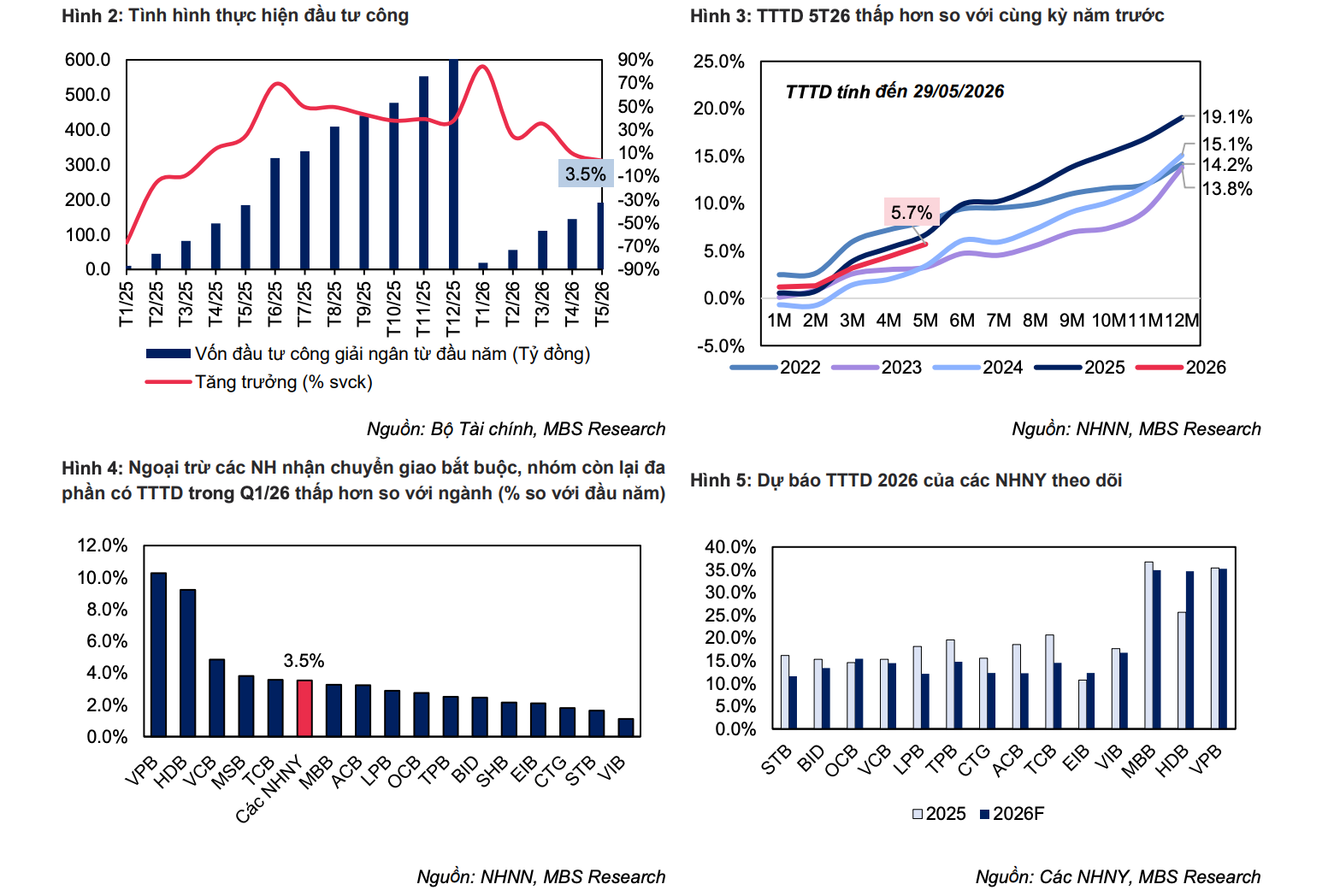

Theo báo cáo mới công bố của Công ty CP Chứng khoán MB (MBS), tăng trưởng tín dụng của 27 ngân hàng niêm yết đến cuối quý I/2026 đạt 3,5% so với đầu năm, thấp hơn nhẹ mức 3,8% cùng kỳ năm trước. Trong đó, nhóm ngân hàng tư nhân ghi nhận mức tăng trưởng khoảng 4%, vượt mức 2,9% của nhóm ngân hàng quốc doanh.

Dù tăng trưởng tín dụng chậm hơn đôi chút so với cùng kỳ, MBS cho rằng động lực chính của ngành ngân hàng vẫn được duy trì. Đáng chú ý, tín dụng doanh nghiệp tiếp tục đóng vai trò dẫn dắt khi dư nợ tăng khoảng 6% so với đầu năm, cao hơn đáng kể so với tốc độ tăng của tín dụng bán lẻ.

Trong khi đó, mảng tín dụng cá nhân vẫn đối mặt nhiều áp lực do mặt bằng lãi suất cho vay cao hơn năm trước. Việc các ngân hàng phải nâng lãi suất huy động để đảm bảo thanh khoản đã khiến chi phí vốn gia tăng, ảnh hưởng đến nhu cầu vay của khách hàng cá nhân.

Ngoài ra, những thay đổi liên quan đến chính sách thuế đối với hộ kinh doanh cũng tác động nhất định đến nhu cầu tín dụng. Cùng với đó, định hướng kiểm soát dòng vốn vào bất động sản mang tính đầu cơ và hạn chế tăng trưởng tín dụng bất động sản vượt mặt bằng chung đã khiến một trong những động lực tăng trưởng của mảng bán lẻ suy yếu.

Tín dụng doanh nghiệp tiếp tục đóng vai trò động lực chính

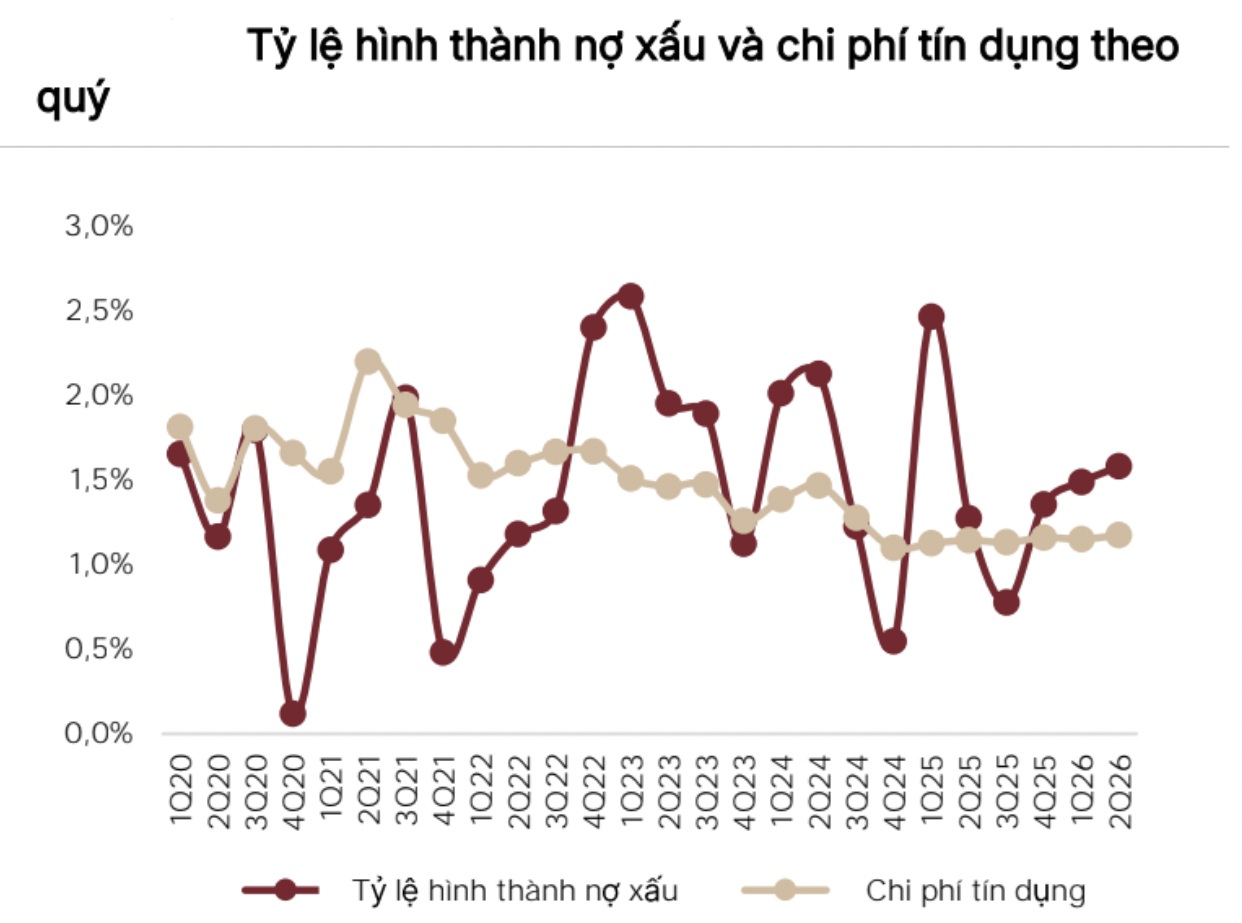

Dù vậy, tín dụng bất động sản đã xuất hiện tín hiệu phục hồi đáng kể. Theo số liệu của Bộ Xây dựng, tính đến ngày 28/02/2026, dư nợ tín dụng phục vụ hoạt động kinh doanh bất động sản tăng 11,7% so với cuối năm 2025 và tăng 43% so với cùng kỳ năm trước.

Trong đó, nhóm dự án khu đô thị và nhà ở ghi nhận mức tăng mạnh nhất. Theo MBS Research, diễn biến này phản ánh sự cải thiện của thị trường bất động sản khi nhiều vướng mắc pháp lý tại các dự án từng bước được tháo gỡ, kéo theo nhu cầu vốn từ các chủ đầu tư gia tăng.

Trên cơ sở đó, MBS tiếp tục giữ nguyên dự báo tăng trưởng tín dụng toàn hệ thống năm 2026 ở mức khoảng 15%. Động lực chính được kỳ vọng vẫn đến từ khu vực doanh nghiệp, đặc biệt là các lĩnh vực sản xuất, xuất khẩu và đầu tư hạ tầng.

Một yếu tố hỗ trợ đáng chú ý là tiến độ giải ngân đầu tư công. Tính đến hết tháng 5/2026, tổng giá trị giải ngân đạt khoảng 190,9 nghìn tỷ đồng, tương đương 35,5% kế hoạch năm. Theo đơn vị phân tích, tốc độ giải ngân nhiều khả năng sẽ được đẩy nhanh trong nửa cuối năm, từ đó thúc đẩy nhu cầu tín dụng của doanh nghiệp.

Bên cạnh đó, nền kinh tế ghi nhận nhập siêu hơn 13,8 tỷ USD trong 5 tháng đầu năm 2026, trái ngược với mức xuất siêu 4,6 tỷ USD cùng kỳ năm trước. MBS cho rằng việc hỗ trợ hoạt động xuất khẩu không chỉ phục vụ mục tiêu tăng trưởng kinh tế mà còn góp phần cải thiện nguồn cung ngoại tệ cho nền kinh tế.

Do đó, dòng tín dụng được kỳ vọng sẽ ưu tiên nhiều hơn cho các doanh nghiệp xuất nhập khẩu, khu công nghiệp, khu chế xuất và các mắt xích trong chuỗi cung ứng.

ACB, HDB cùng nhóm ngân hàng có CASA cao được đánh giá nhiều lợi thế

Theo MBS, bức tranh tín dụng năm 2026 sẽ tiếp tục có sự phân hóa rõ rệt giữa các nhóm ngân hàng. Khối ngân hàng quốc doanh cùng các ngân hàng tham gia nhận chuyển giao bắt buộc được kỳ vọng duy trì tốc độ tăng trưởng tín dụng cao hơn mặt bằng chung nhờ lợi thế quy mô và định hướng hỗ trợ nền kinh tế.

Đối với nhóm ngân hàng tư nhân, những tổ chức tín dụng có thế mạnh trong cho vay xuất nhập khẩu, khu công nghiệp và chuỗi cung ứng được đánh giá có nhiều dư địa tăng trưởng hơn trong bối cảnh nhu cầu vốn của các lĩnh vực này gia tăng.

Đáng chú ý, Ngân hàng TMCP Á Châu (mã chứng khoán: ACB) và Ngân hàng TMCP Phát triển TP.HCM (mã chứng khoán: HDB) được MBS đánh giá có khả năng mở rộng tín dụng thuận lợi nhờ tỷ lệ cho vay trên huy động ở mức thấp. Điều này giúp hai ngân hàng có thêm dư địa tăng trưởng mà không chịu áp lực thanh khoản quá lớn.

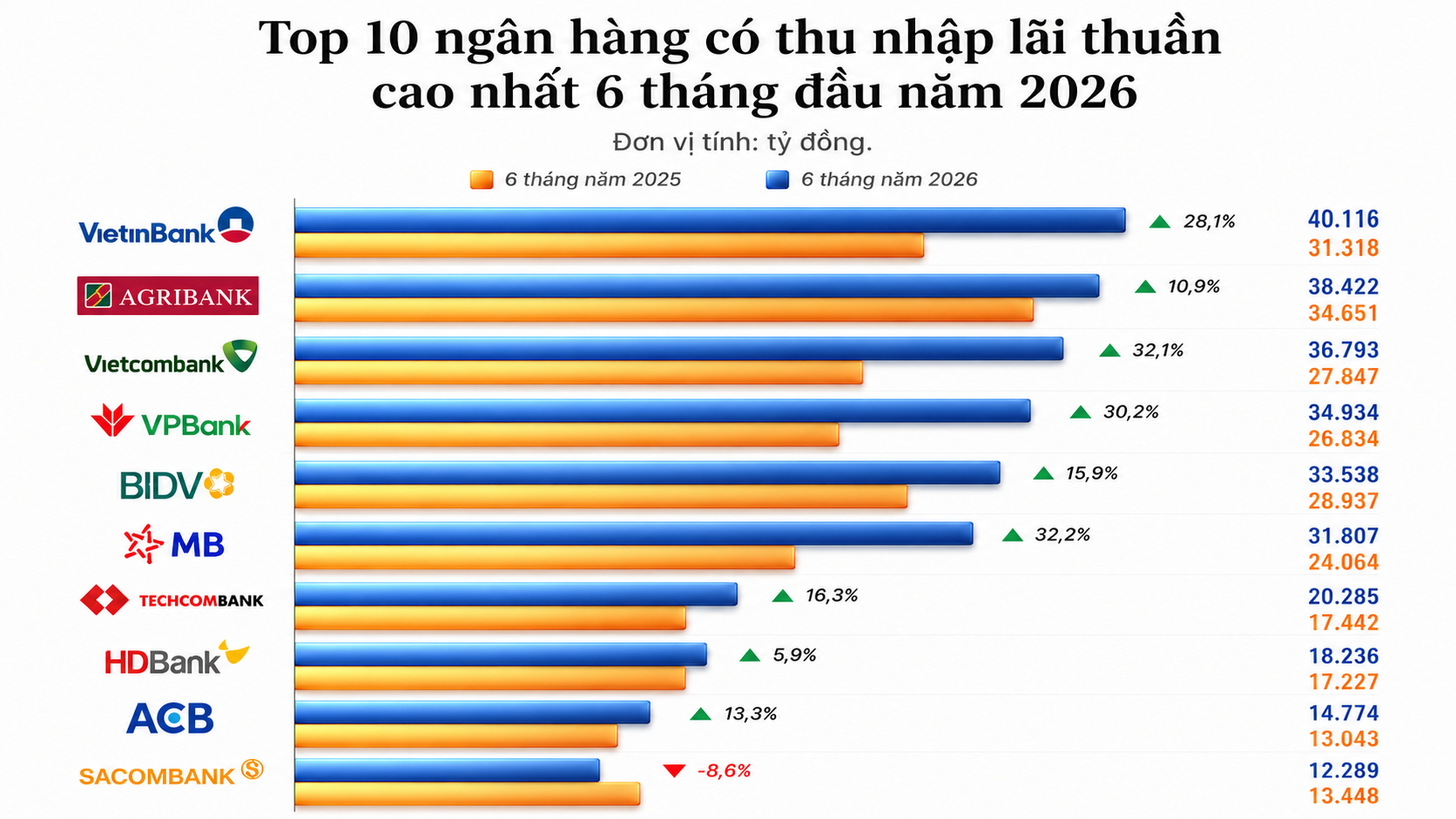

Bên cạnh đó, các ngân hàng sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) cao như Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB), Ngân hàng TMCP Kỹ thương Việt Nam (mã chứng khoán: TCB) và Ngân hàng TMCP Quân đội (mã chứng khoán: MBB) tiếp tục được hưởng lợi nhờ chi phí vốn thấp hơn mặt bằng chung.

Lợi thế về nguồn vốn giá rẻ giúp các ngân hàng này có khả năng cạnh tranh tốt hơn ở mảng tín dụng bán lẻ, đồng thời duy trì biên lợi nhuận ổn định trong bối cảnh chi phí huy động vốn có xu hướng gia tăng.

Ngoài ra, những ngân hàng sở hữu chất lượng tài sản tốt như Ngân hàng TMCP Công thương Việt Nam (mã chứng khoán: CTG), VCB, ACB và TCB cũng được đánh giá có vị thế thuận lợi hơn trong việc mở rộng tín dụng cá nhân. Đây là nhóm có khả năng chống chịu tốt hơn trước áp lực nợ xấu, đồng thời vẫn đảm bảo được các chỉ tiêu an toàn trong quá trình tăng trưởng.

Trong bối cảnh tín dụng được dự báo tiếp tục tăng trưởng tích cực nhưng có sự phân hóa mạnh giữa các phân khúc khách hàng, lợi thế về thanh khoản, chất lượng tài sản và cơ cấu nguồn vốn được xem là những yếu tố quyết định khả năng tăng tốc của từng ngân hàng trong năm 2026.

Bắc Nam