HDB gây chú ý khi tín dụng tăng 10,1%, bỏ xa mức bình quân toàn ngành

HDBank khởi đầu năm 2026 với tăng trưởng tín dụng 10,1%, gấp hơn ba lần mức bình quân toàn ngành. Đà tăng ở cả cho vay và huy động cùng áp lực dự phòng có dấu hiệu hạ nhiệt đang tạo thêm dư địa cho tăng trưởng lợi nhuận.

Lợi nhuận tiếp tục tăng hai chữ số nhờ tín dụng bứt phá

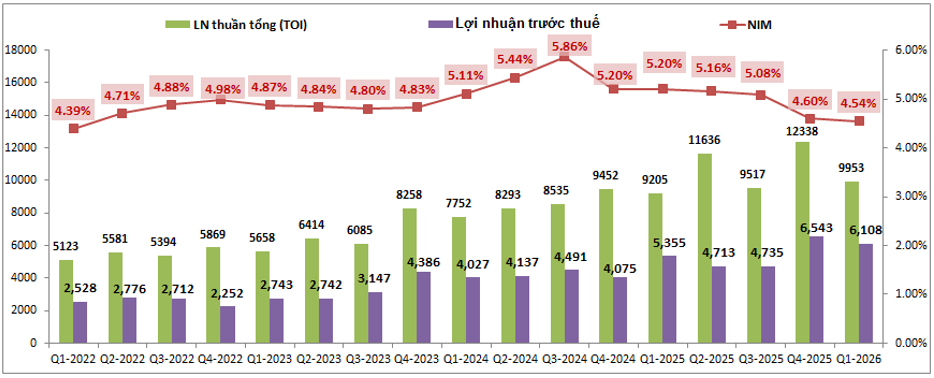

Ngân hàng TMCP Phát triển TP.HCM (HDBank, mã chứng khoán: HDB) ghi nhận tổng thu nhập hoạt động (TOI) đạt 9.953 tỷ đồng trong quý I/2026, tăng 8,1% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 6.108 tỷ đồng, tăng 14%, tiếp tục duy trì đà tăng trưởng trong bối cảnh mặt bằng lãi suất đầu vào vẫn ở mức cao.

Động lực chính đến từ hoạt động tín dụng khi thu nhập lãi thuần đạt 8.483 tỷ đồng, tăng 14,5% so với cùng kỳ. Dù thu nhập lãi tăng khoảng 33%, chi phí vốn tăng hơn 50% khiến tốc độ cải thiện lợi nhuận từ hoạt động cốt lõi bị thu hẹp. Đây cũng là xu hướng chung của nhiều ngân hàng khi áp lực huy động vốn chưa giảm đáng kể.

Ở chiều ngược lại, thu nhập ngoài lãi đạt 1.470 tỷ đồng, giảm 18,3%. Mảng dịch vụ và kinh doanh ngoại hối vẫn tăng trưởng tích cực, lần lượt tăng 15,5% và 71%, nhưng chưa đủ bù đắp sự sụt giảm mạnh của khoản thu từ hoạt động khác.

Tín dụng và huy động cùng tăng mạnh, tạo lợi thế hiếm có

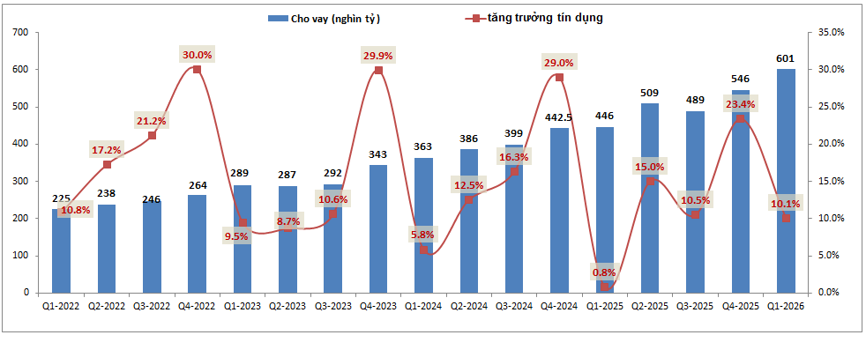

Điểm nhấn lớn nhất của HDB trong quý đầu năm là tốc độ tăng trưởng tín dụng đạt 10,1%, cao hơn nhiều mức bình quân khoảng 3,2% của toàn ngành ngân hàng. Kết quả này đưa HDB vào nhóm những ngân hàng có mức tăng tín dụng cao nhất hệ thống.

Nền tảng tăng trưởng của HDB đến từ việc nhiều năm liên tiếp được cấp hạn mức tín dụng ở mức cao sau khi tham gia tái cơ cấu tổ chức tín dụng yếu kém. Dù năm 2025 ngân hàng chuyển giao khoảng 39.000 tỷ đồng dư nợ sang ngân hàng Vikki, khả năng mở rộng tín dụng vẫn được duy trì nhờ hệ sinh thái khách hàng đa dạng.

Không chỉ tăng trưởng cho vay, HDB còn tạo khác biệt ở huy động vốn. Cuối quý I/2026, tiền gửi khách hàng đạt khoảng 622.000 tỷ đồng, tăng 10,9% so với đầu năm, thậm chí nhỉnh hơn tốc độ tăng tín dụng. Nhờ đó, tỷ lệ tiền gửi trên dư nợ cho vay duy trì khoảng 103%, cao hơn nhiều ngân hàng đang chịu áp lực thanh khoản.

Theo đánh giá của giới phân tích, lợi thế về nguồn vốn sẽ giúp HDB duy trì khả năng mở rộng tín dụng trong các quý còn lại của năm, dù biên lãi ròng vẫn chịu ảnh hưởng từ chi phí vốn tăng.

Chất lượng tài sản cải thiện, áp lực dự phòng có thể giảm

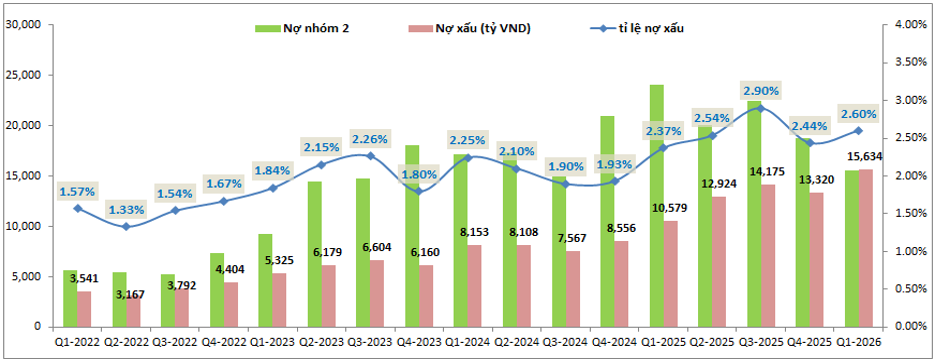

Bên cạnh tăng trưởng kinh doanh, chất lượng tài sản của HDB cũng ghi nhận tín hiệu tích cực. Sau giai đoạn nợ xấu tăng trong năm 2025, tỷ lệ nợ xấu đã có xu hướng giảm trở lại trong hai quý gần đây, trong khi nợ nhóm 2 cũng được cải thiện.

Dù tỷ lệ bao phủ nợ xấu cuối quý I chỉ ở mức khoảng 50%, HDB nhiều năm qua theo đuổi chiến lược cân bằng giữa tăng trưởng lợi nhuận và chi phí dự phòng, thay vì đẩy mạnh gia tăng bộ đệm dự phòng như một số ngân hàng khác.

Nếu nợ xấu tiếp tục được kiểm soát dưới ngưỡng 2,5%, chi phí dự phòng năm 2026 được kỳ vọng sẽ thấp hơn năm trước. Đây có thể trở thành động lực quan trọng giúp lợi nhuận của HDB duy trì tốc độ tăng trưởng cao hơn so với mức tăng của tổng thu nhập hoạt động.

Với nền tảng tín dụng tăng trưởng vượt trội, huy động vốn duy trì lợi thế và áp lực dự phòng có dấu hiệu hạ nhiệt, HDB vẫn được đánh giá là một trong những ngân hàng có triển vọng tăng trưởng tích cực trong năm 2026. Tuy nhiên, cổ phiếu HDB hiện đã giao dịch ở mức định giá cao hơn mặt bằng chung của nhóm ngân hàng, phản ánh phần nào kỳ vọng của thị trường đối với triển vọng kinh doanh trong thời gian tới.

Nhóm LTBNM