Các ngân hàng đang lấy gì để lấp khoảng trống 2,7 triệu tỷ đồng?

Tín dụng đang tăng nhanh hơn huy động, đẩy khoảng cách giữa hai chỉ tiêu của hệ thống ngân hàng lên khoảng 2,7 triệu tỷ đồng. Để lấp khoảng trống này, các nhà băng ngày càng phải tìm đến những nguồn vốn ngoài tiền gửi truyền thống.

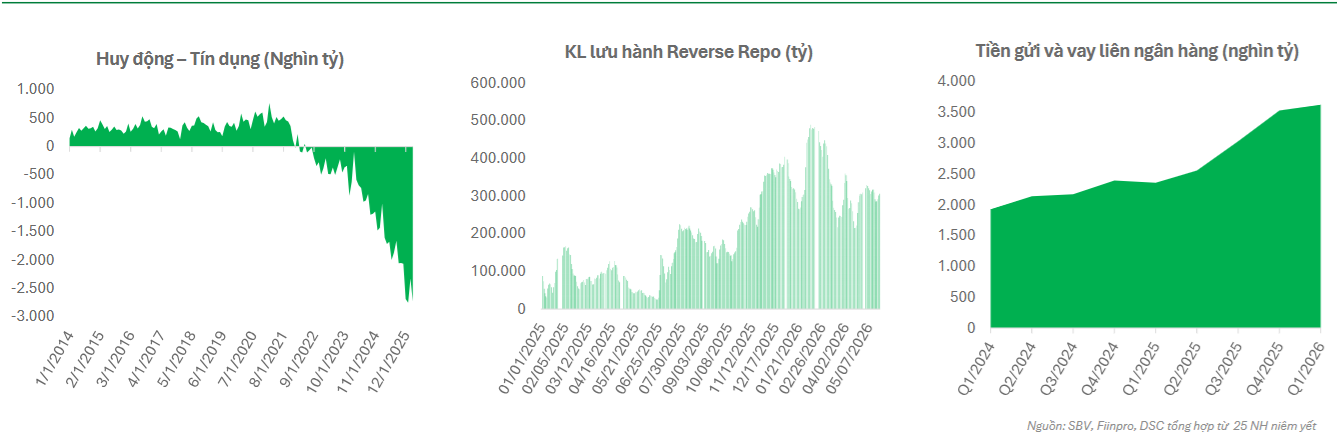

Trong nhiều năm, tiền gửi khách hàng luôn là nguồn vốn cốt lõi của hệ thống ngân hàng. Tuy nhiên, bức tranh đang dần thay đổi khi tín dụng tăng nhanh hơn đáng kể so với tốc độ huy động vốn. Theo báo cáo mới công bố của Chứng khoán DSC, tín dụng toàn hệ thống tăng 3,2% trong quý I/2026, trong khi huy động vốn chỉ tăng 1,6%. Khoảng cách giữa quy mô cho vay và nguồn vốn huy động vì vậy tiếp tục nới rộng, lên khoảng 2,7 triệu tỷ đồng.

Con số này không đồng nghĩa hệ thống ngân hàng thiếu 2,7 triệu tỷ đồng để cho vay. Trên thực tế, các ngân hàng đang bù đắp khoảng trống đó bằng nhiều nguồn vốn khác như thị trường liên ngân hàng, phát hành giấy tờ có giá, trái phiếu dài hạn hoặc các công cụ hỗ trợ thanh khoản từ Ngân hàng Nhà nước. Tuy nhiên, điều đáng chú ý là cơ cấu nguồn vốn đang thay đổi nhanh hơn trước.

DSC cho biết nguồn vốn từ thị trường liên ngân hàng hiện tương đương khoảng 19% tổng nguồn vốn toàn hệ thống. Đây là tỷ lệ khá cao nếu so với giai đoạn trước và phản ánh mức độ phụ thuộc ngày càng lớn vào các nguồn vốn ngắn hạn ngoài tiền gửi khách hàng.

Trong khi đó, tăng trưởng huy động tiếp tục cho thấy dấu hiệu chậm lại. Tiền gửi khách hàng trong quý I chỉ tăng khoảng 0,6%, thấp hơn nhiều so với tốc độ tăng tín dụng. Ngược lại, giá trị phát hành giấy tờ có giá của các ngân hàng tăng gần 10%, cho thấy các nhà băng đang phải tìm kiếm nguồn vốn mới để duy trì đà tăng trưởng tài sản.

Điều khiến giới phân tích quan tâm không phải là thanh khoản hiện tại, mà là chất lượng của nguồn vốn trong tương lai. Phần lớn tín dụng của hệ thống là các khoản vay trung và dài hạn, trong khi vốn trên thị trường liên ngân hàng chủ yếu mang tính ngắn hạn. Khoảng cách kỳ hạn này có thể trở thành áp lực khi các tiêu chuẩn thanh khoản mới được áp dụng.

Theo DSC, Ngân hàng Nhà nước đang xây dựng dự thảo thay thế Thông tư 22 với định hướng tiệm cận Basel III. Bên cạnh việc chuyển từ chỉ tiêu LDR sang CDR, cơ quan quản lý dự kiến áp dụng thêm các tiêu chuẩn như LCR (tỷ lệ bao phủ thanh khoản) và NSFR (tỷ lệ nguồn vốn ổn định ròng).

Điều này có nghĩa cuộc đua của ngành ngân hàng trong vài năm tới có thể không còn nằm ở tăng trưởng tín dụng, mà chuyển sang năng lực huy động nguồn vốn dài hạn và ổn định. Những ngân hàng sở hữu nền tảng CASA lớn, thương hiệu mạnh và khả năng thu hút tiền gửi bền vững sẽ có lợi thế rõ rệt so với các tổ chức phải phụ thuộc nhiều vào vốn liên ngân hàng hoặc phát hành giấy tờ có giá.

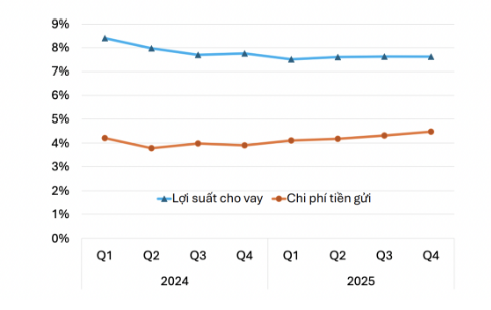

Áp lực càng trở nên đáng chú ý khi lãi suất huy động đã tăng từ 1,2-3 điểm phần trăm kể từ cuối năm 2025, trong khi tỷ lệ nợ xấu toàn ngành tăng từ 1,8% lên 2% trong quý I/2026. Điều này khiến bài toán cân bằng giữa tăng trưởng tín dụng, chi phí vốn và chất lượng tài sản trở nên khó khăn hơn.

Từ góc nhìn nhà đầu tư, khoảng cách 2,7 triệu tỷ đồng không phải là tín hiệu cảnh báo về một cuộc khủng hoảng thanh khoản. Thay vào đó, đây là dấu hiệu cho thấy ngành ngân hàng Việt Nam đang bước vào giai đoạn tái cấu trúc nguồn vốn lớn nhất trong nhiều năm. Khi chuẩn Basel III dần hiện diện trong hệ thống, năng lực huy động vốn ổn định có thể trở thành yếu tố quyết định vị thế cạnh tranh của các ngân hàng trong chu kỳ tăng trưởng tiếp theo.

Mạnh Huyền