NHNN siết chuẩn Basel III, ngân hàng nào sẽ chịu áp lực lớn nhất?

Dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước đang được xem là bước tiến lớn nhất nhiều năm trong lộ trình áp dụng Basel III tại Việt Nam. Theo VPBankS, thay đổi này có thể tạo ra cuộc tái phân hóa mạnh trong ngành ngân hàng.

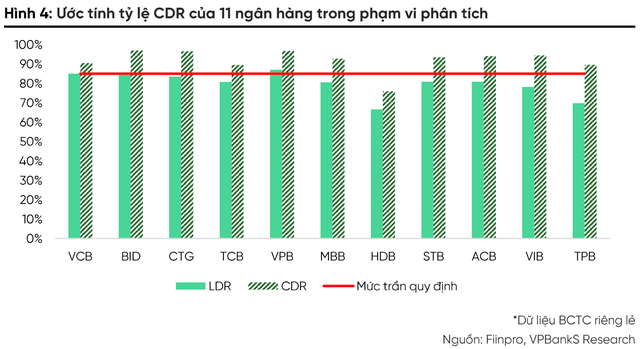

Trong báo cáo phân tích mới đây, Công ty Cổ phần Chứng khoán VPBank (VPBankS) cho biết điểm tác động trực tiếp nhất là việc chuyển từ tỷ lệ dư nợ cho vay trên huy động vốn (LDR) sang tỷ lệ dư nợ cấp tín dụng trên huy động vốn (CDR).

Khác với LDR hiện hành, CDR mở rộng phạm vi tính toán sang toàn bộ hoạt động cấp tín dụng, bao gồm cả đầu tư trái phiếu doanh nghiệp, ủy thác tín dụng và một số khoản mua bán nợ. Đồng thời, nguồn vốn dùng để tính tỷ lệ cũng bị siết chặt hơn khi không còn tính tiền gửi liên ngân hàng và giấy tờ có giá nắm giữ chéo giữa các tổ chức tín dụng.

Dù mức trần vẫn giữ ở 85%, VPBankS ước tính phần lớn ngân hàng trong phạm vi theo dõi hiện đều có CDR vượt ngưỡng này, ngoại trừ HDBank. Điều này đồng nghĩa nhiều nhà băng sẽ phải tăng huy động tiền gửi khách hàng, phát hành giấy tờ có giá dài hạn hoặc kiểm soát tốc độ tăng trưởng tín dụng nếu quy định mới được áp dụng.

Điểm đáng chú ý là cách tiếp cận mới cho thấy Ngân hàng Nhà nước đang chuyển từ tư duy quản lý “cho vay/huy động” sang kiểm soát “tín dụng bằng nguồn vốn thực chất”. Nói cách khác, hệ thống ngân hàng sẽ khó cải thiện thanh khoản bằng nguồn vốn ngắn hạn hoặc vốn liên ngân hàng như trước.

Theo VPBankS, áp lực lớn nhất trong ngắn hạn sẽ nằm ở chi phí vốn. Khi các ngân hàng cùng tăng huy động để đáp ứng chuẩn mới, cạnh tranh lãi suất tiền gửi có thể nóng lên, kéo chi phí vốn tăng nhanh hơn lợi suất tài sản và gây áp lực lên NIM trong giai đoạn chuyển tiếp.

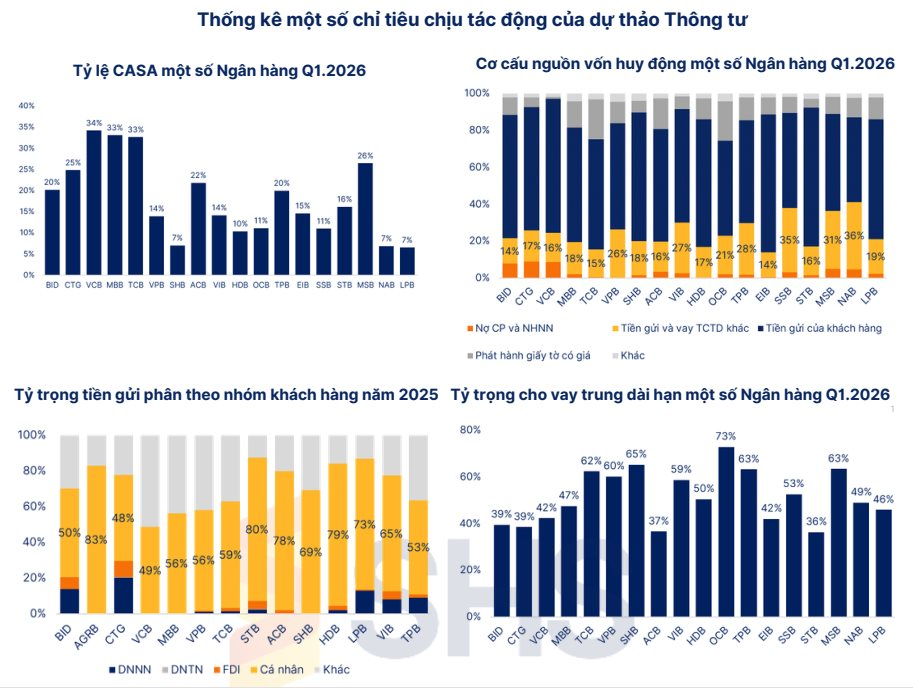

Tuy nhiên, tác động sẽ không giống nhau giữa các nhóm ngân hàng. Những ngân hàng có CASA cao, nền tiền gửi cá nhân ổn định và ít phụ thuộc vốn liên ngân hàng sẽ có lợi thế lớn hơn do nguồn vốn được đánh giá bền vững hơn. Đồng thời, các ngân hàng có vốn chủ sở hữu dày cũng được hưởng lợi khi có thể khấu trừ một phần vốn đủ điều kiện khỏi tử số tính CDR.

Ngược lại, nhóm chịu áp lực lớn nhất là các ngân hàng có CDR cao, phụ thuộc nhiều vào vốn liên ngân hàng hoặc có danh mục trái phiếu doanh nghiệp và tín dụng ngoài cho vay lớn. Đây có thể là nhóm phải tăng huy động mạnh hơn hoặc chấp nhận giảm tốc tăng trưởng tín dụng trong thời gian tới.

Không chỉ dừng ở CDR, dự thảo mới còn đưa vào hai tỷ lệ cốt lõi khác của Basel III là LCR và NSFR với lộ trình áp dụng từ năm 2028. Trong đó, LCR đo lường khả năng ngân hàng sử dụng tài sản thanh khoản chất lượng cao để đáp ứng dòng tiền ra trong 30 ngày căng thẳng. VPBankS cho rằng nhóm ngân hàng quốc doanh và các ngân hàng nắm giữ nhiều trái phiếu Chính phủ sẽ có lợi thế lớn hơn nhờ sở hữu lượng tài sản thanh khoản chất lượng cao đáng kể.

Đáng chú ý, các ngân hàng có tỷ trọng tiền gửi cá nhân và SME lớn cũng được đánh giá tích cực hơn do hành vi rút tiền ổn định hơn nhóm khách hàng doanh nghiệp lớn. Theo VPBankS, VIB hiện có tỷ lệ tiền gửi cá nhân và SME khoảng 62,4%, trong khi MBB đạt gần 59,7%.

Trong khi đó, NSFR sẽ thay thế quy định vốn ngắn hạn cho vay trung dài hạn hiện nay bằng khung đo lường toàn diện hơn về độ ổn định nguồn vốn. Theo VPBankS, quy định này sẽ buộc các ngân hàng phải kéo dài kỳ hạn huy động, tăng tỷ trọng vốn ổn định và kiểm soát tăng trưởng tài sản dài hạn chặt hơn.

Điều này đồng nghĩa mô hình tăng trưởng của hệ thống ngân hàng có thể thay đổi đáng kể trong những năm tới. Thay vì ưu tiên mở rộng bảng cân đối nhanh, các ngân hàng sẽ phải tập trung nhiều hơn vào chất lượng nguồn vốn, tính bền vững của thanh khoản và năng lực tạo vốn nội tại.

Một điểm đáng chú ý khác là dự thảo cũng bổ sung tỷ lệ đòn bẩy LEV như lớp bảo vệ bổ sung cho CAR. Dù VPBankS cho rằng LEV chưa tạo áp lực lớn trong ngắn hạn, quy định này về dài hạn sẽ khiến tốc độ tăng tài sản gắn chặt hơn với khả năng tạo vốn của từng ngân hàng.

Theo đó, các ngân hàng có ROA cao sẽ có nhiều dư địa tăng trưởng hơn nhờ khả năng tạo lợi nhuận và giữ lại vốn tốt hơn. Ngược lại, nhóm ROA thấp nhưng tăng trưởng tài sản quá nhanh có thể phải tăng vốn hoặc giảm tốc mở rộng bảng cân đối để đáp ứng chuẩn mới.

Theo VPBankS, việc đưa Basel III vào hệ thống không chỉ là thay đổi kỹ thuật về tỷ lệ an toàn vốn, mà thực chất đang mở ra một giai đoạn tái phân hóa mới của ngành ngân hàng — nơi lợi thế sẽ thuộc về những nhà băng có thanh khoản bền vững, vốn mạnh và nền khách hàng bán lẻ ổn định hơn.

Mạnh Huyền