NHNN nới trần vốn ngắn hạn lên 40%: Dòng tiền sẽ chảy về đâu?

Quyết định nâng trần vốn ngắn hạn lên 40% cho thấy ưu tiên của chính sách tiền tệ đang có sự dịch chuyển đáng chú ý. Sau nhiều năm tập trung vào an toàn hệ thống, trọng tâm hiện nay có thể đang hướng nhiều hơn tới mục tiêu hỗ trợ tăng trưởng.

Sau nhiều năm liên tục siết chặt nhằm giảm rủi ro chênh lệch kỳ hạn trong hệ thống ngân hàng, Ngân hàng Nhà nước (NHNN) đã bất ngờ đảo chiều chính sách. Từ ngày 1/7/2026, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn sẽ tăng từ 30% lên 40%, mức tương đương giai đoạn 2020-2021. Động thái này được xem là một trong những quyết định đáng chú ý nhất của cơ quan điều hành tiền tệ kể từ đầu năm đến nay.

Về bản chất, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn phản ánh mức độ sử dụng nguồn vốn huy động ngắn hạn để tài trợ cho các khoản vay có thời gian thu hồi kéo dài nhiều năm. Trong suốt giai đoạn 2020-2023, NHNN liên tục hạ tỷ lệ này từ 40% xuống 37%, rồi 34% và cuối cùng là 30% nhằm giảm rủi ro thanh khoản cho hệ thống ngân hàng. Tuy nhiên, trong bối cảnh mục tiêu tăng trưởng kinh tế được đặt ở mức cao, nhu cầu vốn trung và dài hạn ngày càng lớn, việc nới trần trở lại cho thấy ưu tiên chính sách đang có sự thay đổi.

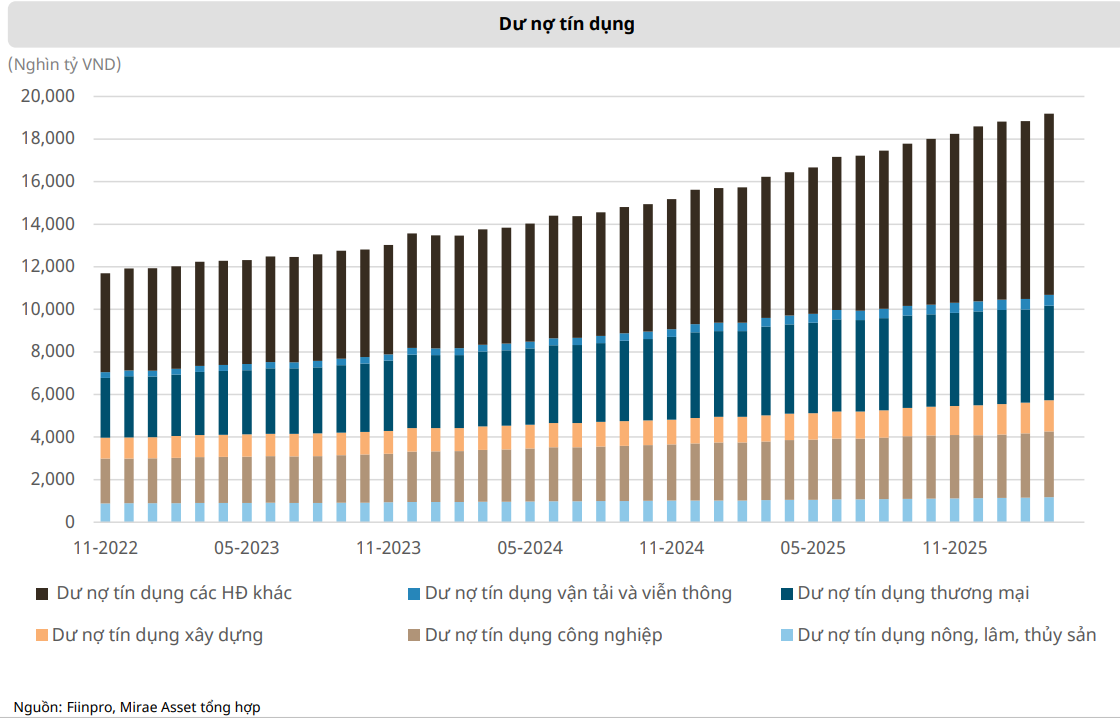

Động thái này xuất hiện khi tín dụng toàn hệ thống đã vượt mốc 19 triệu tỷ đồng, trong khi nhiều lĩnh vực trọng điểm như hạ tầng, năng lượng, khu công nghiệp và sản xuất vẫn cần lượng vốn rất lớn để triển khai các dự án mới. Khác với các khoản vay lưu động ngắn hạn, đây là những dự án có thời gian hoàn vốn kéo dài từ 5-15 năm, khiến nhu cầu tín dụng trung và dài hạn luôn ở mức cao.

Theo ông Nguyễn Quang Huy, chuyên gia Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi, việc nâng tỷ lệ từ 30% lên 40% sẽ giúp các ngân hàng có thêm dư địa cấp vốn cho nền kinh tế mà không phải chịu áp lực quá lớn trong việc huy động nguồn vốn dài hạn với chi phí cao. Điều này đặc biệt quan trọng trong bối cảnh nhu cầu vốn cho các dự án đầu tư công, hạ tầng giao thông, năng lượng và sản xuất đang tăng mạnh.

Tác động đầu tiên của chính sách sẽ xuất hiện ở chính hệ thống ngân hàng. Theo đánh giá của Chứng khoán KBSV, khi được phép sử dụng nhiều hơn nguồn vốn ngắn hạn có chi phí thấp để cho vay trung và dài hạn, các ngân hàng sẽ giảm đáng kể nhu cầu phát hành giấy tờ có giá hoặc cạnh tranh lãi suất huy động dài hạn. Điều này có thể giúp cải thiện biên lãi ròng (NIM), yếu tố đang chịu nhiều áp lực trong hai năm gần đây.

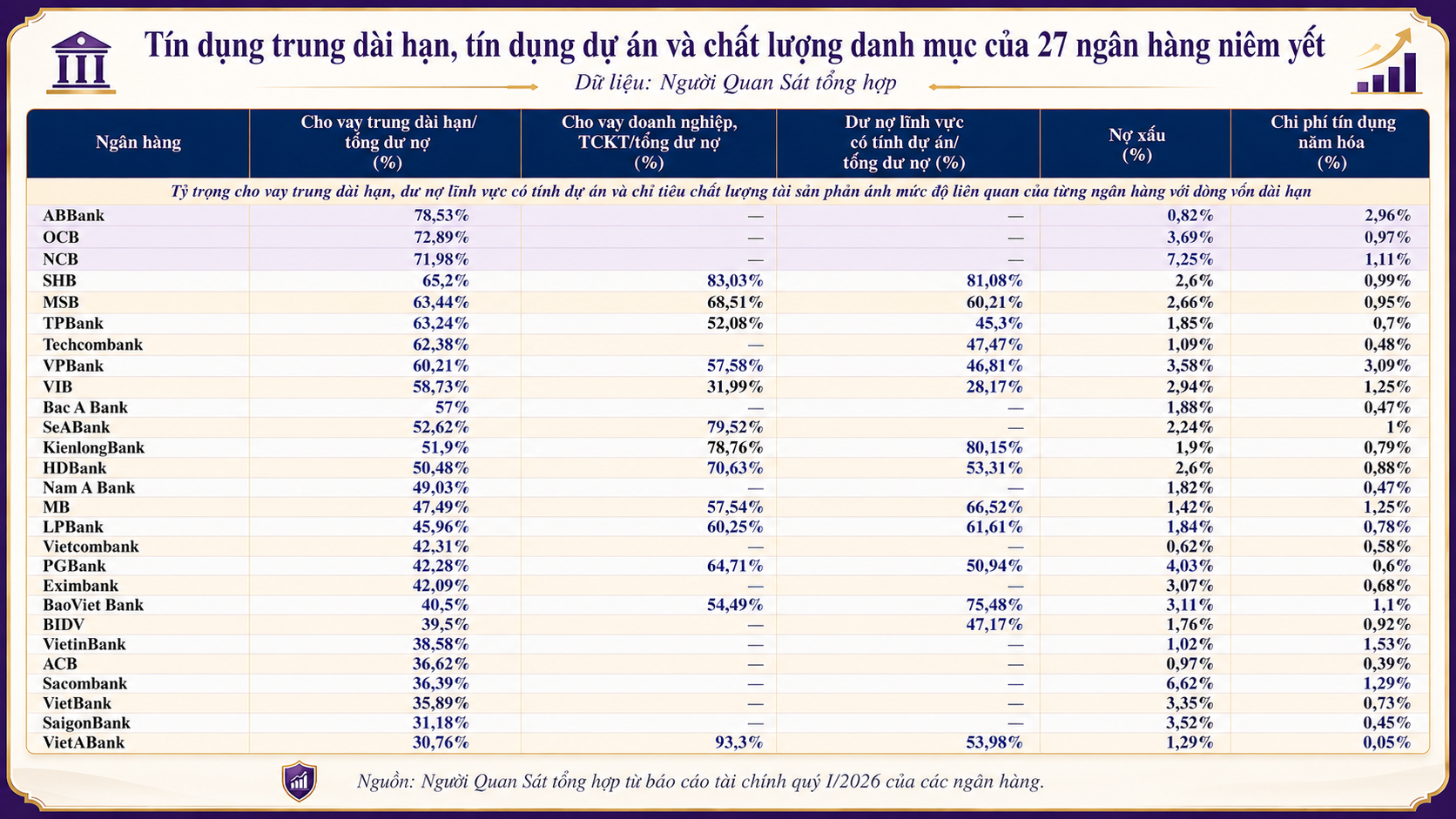

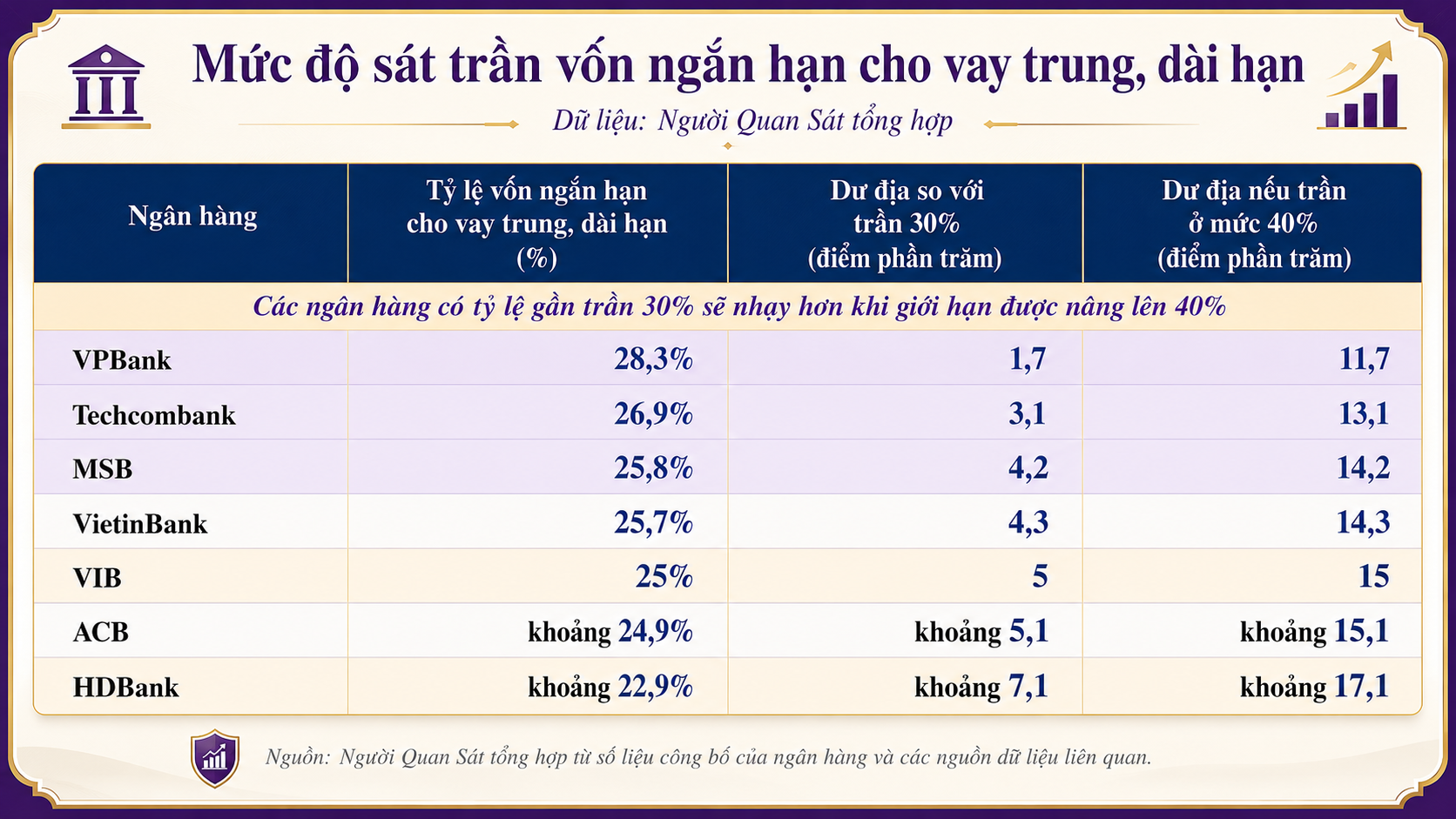

Không phải ngân hàng nào cũng hưởng lợi như nhau. KBSV cho rằng nhóm được hưởng lợi lớn nhất là những nhà băng đồng thời sở hữu ba yếu tố gồm tỷ lệ vốn ngắn hạn cho vay trung dài hạn tiệm cận mức trần, tỷ trọng cho vay trung dài hạn lớn và nguồn vốn CASA dồi dào. Đây là những ngân hàng có thể tận dụng tối đa dư địa mới mà không phải gia tăng đáng kể chi phí vốn.

Trong nhóm này, MB, VPBank, Techcombank, VietinBank và MSB hiện nằm trong số những ngân hàng có tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn ở mức cao. Trong khi đó, Techcombank, SHB và TPBank lại sở hữu tỷ trọng cho vay trung dài hạn lớn hơn mặt bằng chung. Ở khía cạnh chi phí vốn, MB, Vietcombank, Techcombank và ACB tiếp tục nằm trong nhóm dẫn đầu về CASA. Xét trên tổng hòa các tiêu chí, Techcombank và MB được nhiều tổ chức phân tích đánh giá là hai ngân hàng có khả năng hưởng lợi rõ nét nhất từ thay đổi chính sách lần này.

Tác động của chính sách không chỉ dừng lại ở ngành ngân hàng. Khi dư địa tín dụng được mở rộng, những lĩnh vực có nhu cầu vốn dài hạn lớn cũng sẽ được hưởng lợi gián tiếp. Hạ tầng giao thông, năng lượng, logistics, khu công nghiệp và sản xuất chế tạo là những nhóm được nhắc đến nhiều nhất bởi đây đều là các ngành cần lượng vốn đầu tư lớn và thời gian thu hồi vốn kéo dài.

Đối với thị trường bất động sản, tác động có thể rõ nét hơn ở các phân khúc có nhu cầu vốn trung dài hạn cao như nhà ở xã hội, bất động sản công nghiệp và các dự án đã hoàn thiện pháp lý. Trong bối cảnh nhiều doanh nghiệp vẫn gặp khó trong việc tiếp cận nguồn vốn dài hạn, việc các ngân hàng có thêm dư địa cho vay có thể giúp cải thiện nguồn cung dự án trong thời gian tới.

Tuy nhiên, việc nới giới hạn không đồng nghĩa với việc tín dụng sẽ chảy mạnh vào mọi lĩnh vực. NHNN vẫn duy trì định hướng kiểm soát rủi ro đối với các khoản vay tiềm ẩn nguy cơ cao, đồng thời yêu cầu các tổ chức tín dụng bảo đảm các tỷ lệ an toàn khác. Vì vậy, dòng vốn nhiều khả năng sẽ ưu tiên những dự án có hiệu quả, pháp lý rõ ràng và khả năng trả nợ tốt hơn.

Nhìn rộng hơn, quyết định nâng trần từ 30% lên 40% cho thấy NHNN đang lựa chọn cách tiếp cận linh hoạt hơn trong điều hành. Sau nhiều năm ưu tiên an toàn hệ thống, trọng tâm hiện nay có vẻ đang dịch chuyển sang hỗ trợ tăng trưởng. Nếu thanh khoản tiếp tục ổn định và áp lực tỷ giá không gia tăng đột biến, đây có thể trở thành một trong những cú hích quan trọng giúp tín dụng tăng tốc trong nửa cuối năm 2026, qua đó hỗ trợ nhiều nhóm ngành trọng điểm của nền kinh tế.

Mạnh Huyền