Thông tư 25 mở thêm 1 triệu tỷ đồng tín dụng, nhóm ngân hàng Basel III hưởng lợi lớn nhất

Thông tư 25 của NHNN được kỳ vọng giúp hệ thống ngân hàng bổ sung thêm khoảng 1 triệu tỷ đồng tín dụng trung - dài hạn. Tuy nhiên, thay vì nhóm Big 4, các ngân hàng tiên phong triển khai Basel III mới có thể là những bên hưởng lợi lớn nhất.

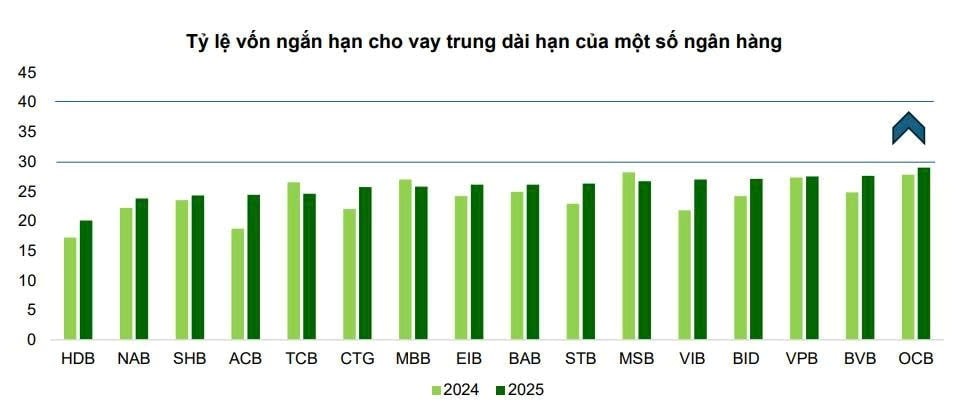

Tại Thông tư 25 ban hành ngày 22/6, Ngân hàng Nhà nước chính thức nâng tỷ lệ tối đa sử dụng vốn ngắn hạn để cho vay trung và dài hạn (SMLR) từ 30% lên 40%. Đây được xem là một trong những thay đổi quan trọng nhất đối với hoạt động ngân hàng kể từ đầu năm khi tác động trực tiếp tới khả năng cung ứng vốn cho nền kinh tế.

Theo ước tính của VCBS Research, việc nâng trần SMLR có thể giúp hệ thống ngân hàng bổ sung thêm khoảng 1 triệu tỷ đồng dư nợ trung và dài hạn. Nguồn vốn mới này được kỳ vọng sẽ chảy vào các lĩnh vực có nhu cầu vốn lớn và chu kỳ hoàn vốn dài như bất động sản, năng lượng tái tạo, hạ tầng giao thông, khu công nghiệp và đầu tư công. Tăng trưởng tín dụng toàn ngành năm 2026 theo đó có thể đạt khoảng 17%.

Một trong những tác động đáng chú ý nhất của Thông tư 25 nằm ở chi phí vốn. Trong điều kiện bình thường, để đáp ứng các quy định về an toàn thanh khoản, nhiều ngân hàng phải đẩy mạnh huy động tiền gửi dài hạn hoặc phát hành trái phiếu vốn cấp 2 với chi phí cao. Khi được phép sử dụng tỷ trọng vốn ngắn hạn lớn hơn cho các khoản vay trung và dài hạn, áp lực huy động vốn dài hạn có thể giảm đáng kể, qua đó hỗ trợ cải thiện NIM trong nửa cuối năm.

Tuy nhiên, lợi ích từ chính sách mới không phân bổ đồng đều giữa các nhóm ngân hàng. Theo đánh giá của VCBS, nhóm tiên phong triển khai Basel III gồm VIB, TCB, ACB, VPB, HDB, TPB và OCB có thể là những bên hưởng lợi rõ nét nhất. Các ngân hàng này được áp dụng cơ chế linh hoạt hơn về tỷ lệ vốn ngắn hạn cho vay trung - dài hạn, đồng thời có cơ hội tiếp cận hạn mức tăng trưởng tín dụng thuận lợi hơn so với mặt bằng chung.

Điều này đồng nghĩa các nhà băng đã đầu tư sớm cho hệ thống quản trị rủi ro và tiêu chuẩn vốn quốc tế có thể tận dụng hiệu quả hơn dư địa mà Thông tư 25 mang lại. Không chỉ tăng khả năng cho vay ở các phân khúc lợi suất cao, nhóm này còn có điều kiện bảo vệ NIM tốt hơn trong bối cảnh cạnh tranh huy động vốn vẫn đang diễn ra.

Trong khi đó, nhóm Big 4 gồm BIDV, VietinBank, Vietcombank và Agribank lại không phải đối tượng hưởng lợi trực tiếp lớn nhất từ thay đổi lần này. Các ngân hàng quốc doanh vốn duy trì tỷ lệ SMLR ở mức khá thấp, phổ biến khoảng 20-25%, thấp hơn đáng kể so với ngưỡng trần trước đây. Với cấu trúc nguồn vốn ổn định và tỷ lệ tiền gửi dài hạn cao hơn mặt bằng chung, dư địa tăng thêm từ quy định mới không quá lớn.

Dù vậy, nhóm Big 4 vẫn có thể hưởng lợi gián tiếp khi nhu cầu tín dụng đối với các dự án hạ tầng, giao thông, năng lượng và đầu tư công gia tăng. Đây vốn là những lĩnh vực mà các ngân hàng quốc doanh đang nắm giữ thị phần tài trợ lớn nhất trên thị trường.

Đối với nhóm ngân hàng tư nhân quy mô lớn như TCB, MBB, STB, ACB hay VPB, tỷ lệ SMLR hiện phổ biến quanh 24-27%. Việc nâng trần lên 40% giúp nhóm này có thêm không gian để mở rộng cho vay mua nhà, bất động sản và các dự án hạ tầng có biên lợi nhuận tốt, đồng thời giảm áp lực phải cạnh tranh lãi suất ở các kỳ hạn dài.

Tác động rõ ràng hơn có thể xuất hiện ở nhóm ngân hàng quy mô vừa và nhỏ. Đây là nhóm có tỷ trọng cho vay bất động sản và xây dựng tương đối cao, đồng thời nhiều nhà băng đã tiến sát mức trần 29-30% trong thời gian qua. Việc nâng giới hạn lên 40% giúp giảm đáng kể áp lực huy động vốn dài hạn, qua đó hạ nhiệt một phần cuộc đua lãi suất tiền gửi từng xuất hiện ở nhiều giai đoạn.

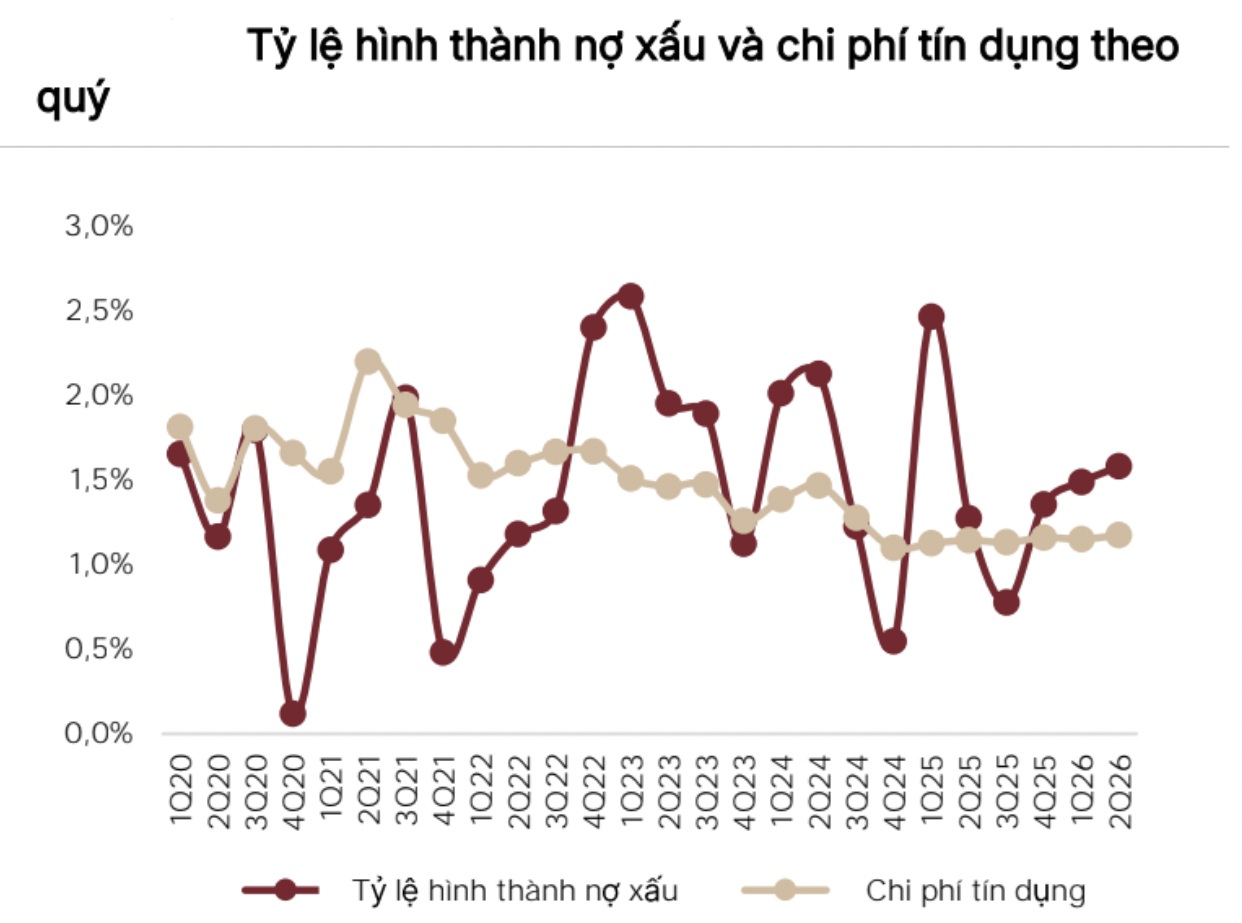

Dù vậy, mặt trái của chính sách cũng không thể bỏ qua. Hiện khoảng 80-90% nguồn vốn huy động của hệ thống ngân hàng vẫn là tiền gửi có kỳ hạn dưới 12 tháng, trong khi nhu cầu tín dụng của nền kinh tế tập trung nhiều ở các khoản vay trung và dài hạn. Khoảng cách kỳ hạn này luôn là một trong những rủi ro lớn nhất đối với hoạt động ngân hàng.

Việc nới lỏng giới hạn SMLR có thể giúp tín dụng tăng trưởng nhanh hơn, nhưng đồng thời cũng đặt ra yêu cầu cao hơn đối với công tác quản trị thanh khoản và kiểm soát rủi ro. Trong bối cảnh nền kinh tế đang bước vào chu kỳ đầu tư mới với nhu cầu vốn rất lớn, khả năng cân bằng giữa tăng trưởng và an toàn hệ thống sẽ tiếp tục là bài toán quan trọng đối với các ngân hàng trong thời gian tới.

Mạnh Huyền