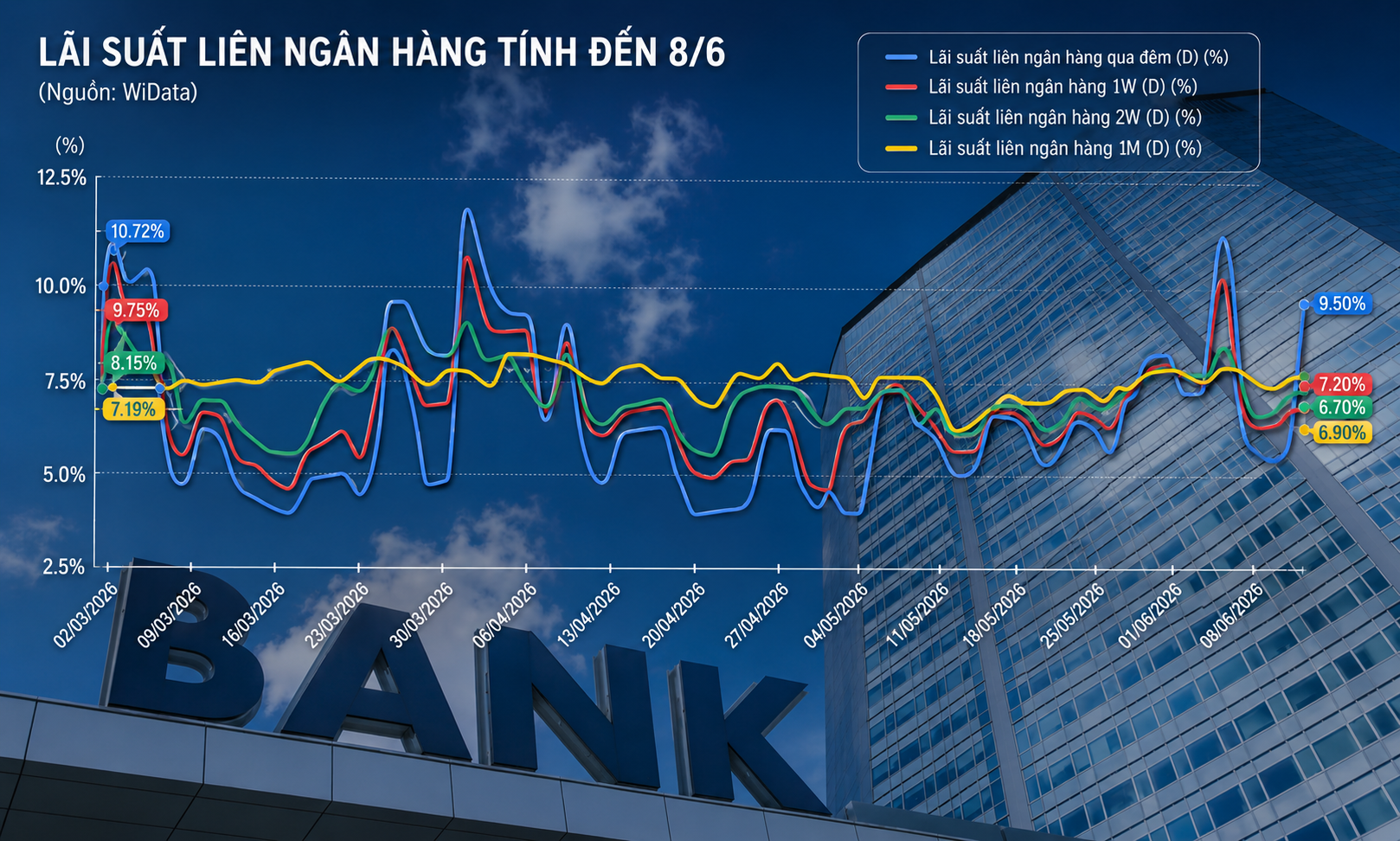

NHNN đề xuất tính 80% tiền Kho bạc vào huy động, kỳ vọng hạ áp lực lãi suất

Dự thảo mới của Ngân hàng Nhà nước Việt Nam đề xuất cho phép tính 80% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động của các ngân hàng. Kỳ vọng sẽ giúp hệ thống giảm áp lực thanh khoản, qua đó góp phần ổn định mặt bằng lãi suất.

Ngân hàng Nhà nước Việt Nam đang lấy ý kiến dự thảo Thông tư thay thế Thông tư 22/2019/TT-NHNN, trong đó đề xuất điều chỉnh cách tính nguồn vốn huy động theo hướng linh hoạt hơn. Điểm đáng chú ý là việc cho phép các ngân hàng tính 80% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, thay vì loại bỏ hoàn toàn theo lộ trình cũ.

Theo quy định hiện hành tại Thông tư 22, tỷ trọng tiền gửi Kho bạc Nhà nước được tính vào nguồn vốn huy động sẽ giảm dần và tiến tới loại bỏ hoàn toàn vào năm 2026. Tuy nhiên, dự thảo mới đã thay đổi cách tiếp cận khi giữ lại 80% khoản tiền gửi này trong cơ cấu huy động, phản ánh quan điểm điều hành linh hoạt hơn trong bối cảnh thanh khoản hệ thống còn chịu nhiều áp lực.

Việc điều chỉnh này được đánh giá có tác động trực tiếp đến khả năng cân đối vốn của các ngân hàng thương mại, đặc biệt là nhóm ngân hàng quốc doanh – nơi đang nắm giữ lượng lớn tiền gửi từ Kho bạc Nhà nước. Trong thực tế, nguồn tiền này có quy mô rất lớn, có thời điểm lên tới khoảng 500.000 tỷ đồng, đóng vai trò quan trọng trong việc hỗ trợ thanh khoản hệ thống.

Dữ liệu từ báo cáo tài chính quý IV/2025 cho thấy, tiền gửi Kho bạc Nhà nước tại các ngân hàng lớn vẫn duy trì ở mức cao. Cụ thể, VietinBank ghi nhận khoảng 134.625 tỷ đồng, BIDV đạt 135.865 tỷ đồng, trong khi Vietcombank vượt 136.000 tỷ đồng, tăng mạnh so với đầu năm.

Nhờ đó, việc cho phép tiếp tục tính 80% tiền gửi Kho bạc vào huy động được kỳ vọng sẽ giúp các ngân hàng cải thiện đáng kể các tỷ lệ an toàn, đồng thời giảm áp lực phải tăng lãi suất huy động từ dân cư. Các chuyên gia nhận định quy định này có thể đóng vai trò như một “mỏ neo” giúp ổn định mặt bằng lãi suất, qua đó hỗ trợ tăng trưởng tín dụng cho nền kinh tế.

Song song với thay đổi về nguồn vốn, dự thảo cũng điều chỉnh chỉ tiêu quản lý từ tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) sang tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR). Cách tiếp cận mới mở rộng phạm vi tính toán khi bao gồm cả các khoản đầu tư trái phiếu doanh nghiệp và hoạt động ủy thác tín dụng, giúp phản ánh đầy đủ hơn mức độ sử dụng vốn của ngân hàng.

Bên cạnh đó, Ngân hàng Nhà nước Việt Nam tiếp tục định hướng kiểm soát tỷ lệ cấp tín dụng ở mức tối đa 85%, nhằm đảm bảo an toàn hệ thống. Đồng thời, dự thảo cũng bổ sung các tiêu chuẩn quản trị rủi ro theo Basel III như tỷ lệ đòn bẩy, tỷ lệ khả năng chi trả và tỷ lệ nguồn vốn ổn định ròng.

Theo lộ trình, các tiêu chuẩn này sẽ được áp dụng đầy đủ từ năm 2028, yêu cầu các ngân hàng duy trì lượng tài sản thanh khoản cao để đáp ứng dòng tiền ra trong ngắn hạn, đồng thời đảm bảo nguồn vốn trung dài hạn ổn định. Dự thảo cũng cho phép các tổ chức tín dụng đủ điều kiện có thể áp dụng sớm Basel III nhằm nâng cao năng lực quản trị rủi ro và khả năng chống chịu trước biến động thị trường.

Mạnh Huyền