24/27 ngân hàng giảm CASA, cuộc đua “vốn rẻ” nóng trở lại

CASA đồng loạt giảm trong quý I/2026 khi lãi suất huy động tăng trở lại và dòng tiền bắt đầu dịch chuyển sang tiền gửi có kỳ hạn. Việc 24/27 ngân hàng ghi nhận tỷ lệ CASA đi xuống cho thấy cuộc đua “vốn rẻ” của ngành ngân hàng đang nóng lên rõ rệt.

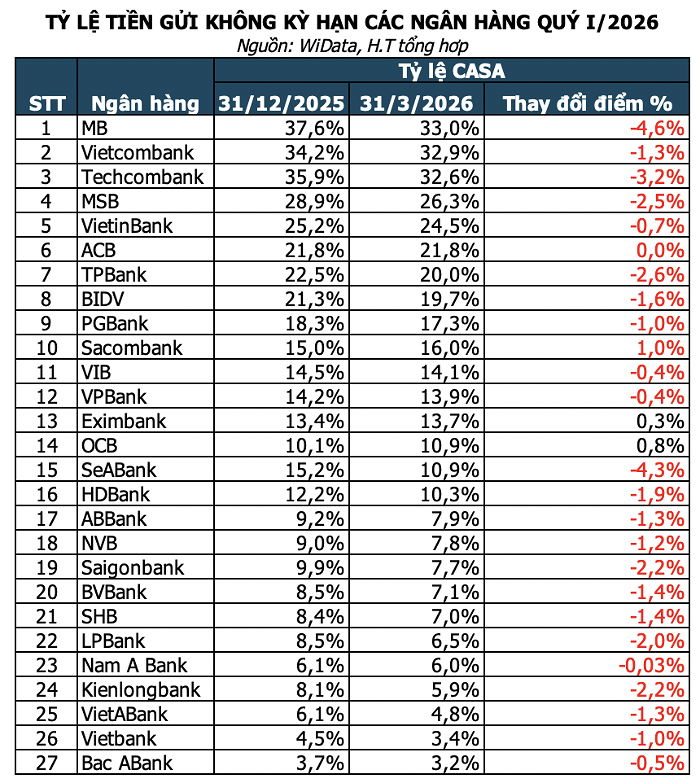

Dữ liệu từ Wigroup cho thấy tỷ lệ CASA bình quân của 27 ngân hàng đã giảm từ 15,18% cuối năm 2025 xuống còn 13,77% vào cuối quý I/2026. Có tới 24/27 ngân hàng ghi nhận CASA đi xuống chỉ sau ba tháng đầu năm. Đây là nhịp điều chỉnh mạnh nhất kể từ sau giai đoạn bùng nổ CASA thời COVID-19, khi giao dịch số tăng mạnh và lãi suất thấp khiến dòng tiền lớn nằm lại trong tài khoản thanh toán.

Ngay cả nhóm ngân hàng dẫn đầu cũng bắt đầu mất đà. MB tiếp tục đứng đầu hệ thống với CASA khoảng 33%, nhưng đã giảm tới 4,6 điểm % so với cuối năm trước. Vietcombank còn 32,9%, Techcombank còn 32,6%. Việc CASA đồng loạt suy giảm tại các ngân hàng vốn có lợi thế mạnh nhất về hệ sinh thái và giao dịch số cho thấy áp lực hiện không còn nằm ở năng lực vận hành, mà đang chuyển sang bài toán chi phí vốn và thanh khoản.

Diễn biến này xuất hiện cùng lúc với đà tăng trở lại của lãi suất huy động. Theo báo cáo thị trường tiền tệ của MBS, lãi suất huy động kỳ hạn 12 tháng đã tăng từ khoảng 5,7% cuối tháng 12/2025 lên 5,8% vào giữa tháng 1/2026. Phần lớn trong số 18 ngân hàng được theo dõi đã tăng lãi suất ở nhiều kỳ hạn để chuẩn bị nguồn vốn cho tăng trưởng tín dụng.

Ở phía tài sản, áp lực sử dụng vốn vẫn tăng nhanh. Theo Ngân hàng Nhà nước, đến cuối tháng 4/2026, dư nợ tín dụng toàn nền kinh tế đã vượt 19,4 triệu tỷ đồng, tăng hơn 18% so với cùng kỳ năm trước. Trong khi đó, báo cáo tài chính quý I của 27 ngân hàng niêm yết cho thấy dư nợ cho vay khách hàng đã tăng khoảng 4% so với cuối năm 2025, lên hơn 14,67 triệu tỷ đồng. Khi tín dụng tăng nhanh hơn huy động và lãi suất đầu vào bắt đầu đi lên, dòng tiền cũng thay đổi hành vi.

Giai đoạn lãi suất thấp, khách hàng sẵn sàng duy trì lượng lớn tiền nhàn rỗi trong tài khoản thanh toán để đổi lấy sự thuận tiện. Nhưng khi mặt bằng lãi suất tăng trở lại, dòng tiền bắt đầu dịch chuyển sang tiền gửi kỳ hạn để tối ưu lợi suất. Điều đó khiến cuộc đua CASA không còn đơn thuần là cuộc cạnh tranh miễn phí chuyển khoản hay mở rộng người dùng số như vài năm trước.

Tại đại hội đồng cổ đông năm nay, Chủ tịch Techcombank Hồ Hùng Anh tiếp tục nhấn mạnh chiến lược “low risk, high return”, trong đó nền tảng quan trọng nhất là nguồn vốn chi phí thấp và ổn định. Nhiều năm qua, Techcombank duy trì CASA thuộc nhóm cao nhất hệ thống nhờ hệ sinh thái khách hàng lớn và tỷ lệ giao dịch số cao. Tuy nhiên, ngay cả ngân hàng này cũng ghi nhận CASA giảm mạnh trong quý đầu năm.

Ở OCB, Chủ tịch Trịnh Văn Tuấn cho biết ngân hàng không còn đặt trọng tâm vào mở rộng mạng lưới vật lý mà chuyển sang đầu tư chiều sâu cho công nghệ và tối ưu vận hành. Theo ông, khi chi phí hoạt động và chi phí rủi ro dần được kiểm soát, bài toán lớn nhất còn lại là chi phí vốn. Điều này cho thấy công nghệ trong ngành ngân hàng đang bước vào một vai trò khác. Nếu giai đoạn trước số hóa giúp ngân hàng mở rộng CASA nhanh hơn, thì trong chu kỳ lãi suất mới, công nghệ trở thành công cụ giữ dòng tiền ở lại hệ sinh thái giao dịch.

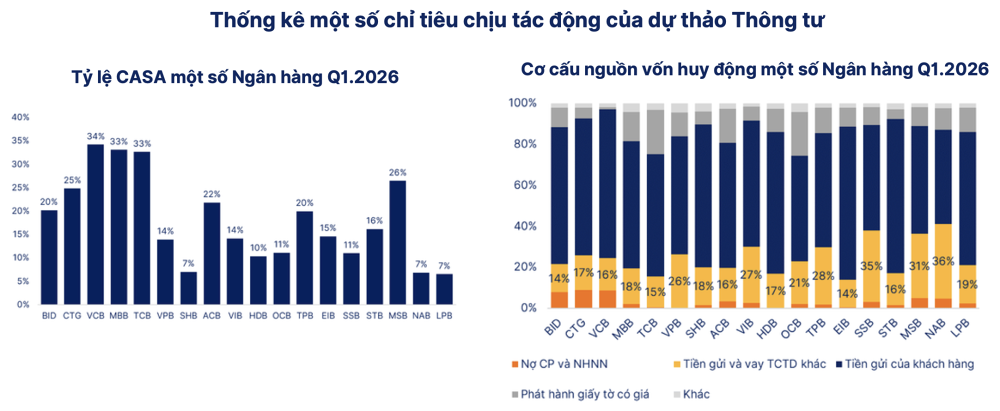

Nhóm duy trì CASA cao hiện nay đều sở hữu lợi thế rõ rệt về dòng tiền giao dịch hàng ngày. MB hưởng lợi từ hệ sinh thái quân đội và tập khách hàng trả lương lớn. Vietcombank có ưu thế ở nhóm doanh nghiệp và thanh toán thương mại. MSB nổi lên nhờ chiến lược số hóa bán lẻ, trong khi Techcombank duy trì lượng lớn tài khoản thanh toán nhờ hệ sinh thái khách hàng cá nhân và bất động sản.

Ngược lại, nhóm ngân hàng CASA thấp như Bac A Bank, VietBank, VietABank hay KienlongBank đang chịu áp lực lớn hơn khi phải cạnh tranh bằng lãi suất huy động cao hơn để giữ thanh khoản. Điều này đồng nghĩa chi phí vốn sẽ tăng nhanh hơn và biên lãi ròng có nguy cơ thu hẹp mạnh hơn trong chu kỳ mới.

Theo đánh giá của VCBS, CASA khó có thể quay lại vùng đỉnh năm 2022 trong ngắn hạn khi mặt bằng lãi suất đang hình thành vùng cao mới. Công ty chứng khoán này cho rằng xu hướng CASA thời gian tới sẽ phân hóa mạnh hơn, phụ thuộc vào khả năng giữ khách hàng trong hệ sinh thái giao dịch thay vì chỉ cạnh tranh lãi suất.

Điều đó cũng đồng nghĩa “vốn rẻ” đang trở thành lợi thế khó sao chép hơn trước. Trong một chu kỳ lãi suất mới, ngân hàng nào giữ được dòng tiền giao dịch hàng ngày sẽ giữ được lợi thế chi phí vốn, biên lãi và dư địa tăng trưởng tín dụng. Ngược lại, các nhà băng phụ thuộc nhiều vào huy động kỳ hạn cao sẽ đối mặt áp lực lớn hơn lên lợi nhuận và thanh khoản nếu cạnh tranh lãi suất tiếp tục nóng lên trong những quý tới.

Mạnh Huyền