Hàng loạt ngân hàng hé lộ kế hoạch lợi nhuận năm 2026

Nhiều ngân hàng lớn công bố mục tiêu lợi nhuận tăng hai chữ số trong năm 2026, cùng kế hoạch mở rộng tín dụng, tổng tài sản và kiểm soát nợ xấu, trong bối cảnh kỳ vọng môi trường kinh doanh thuận lợi hơn.

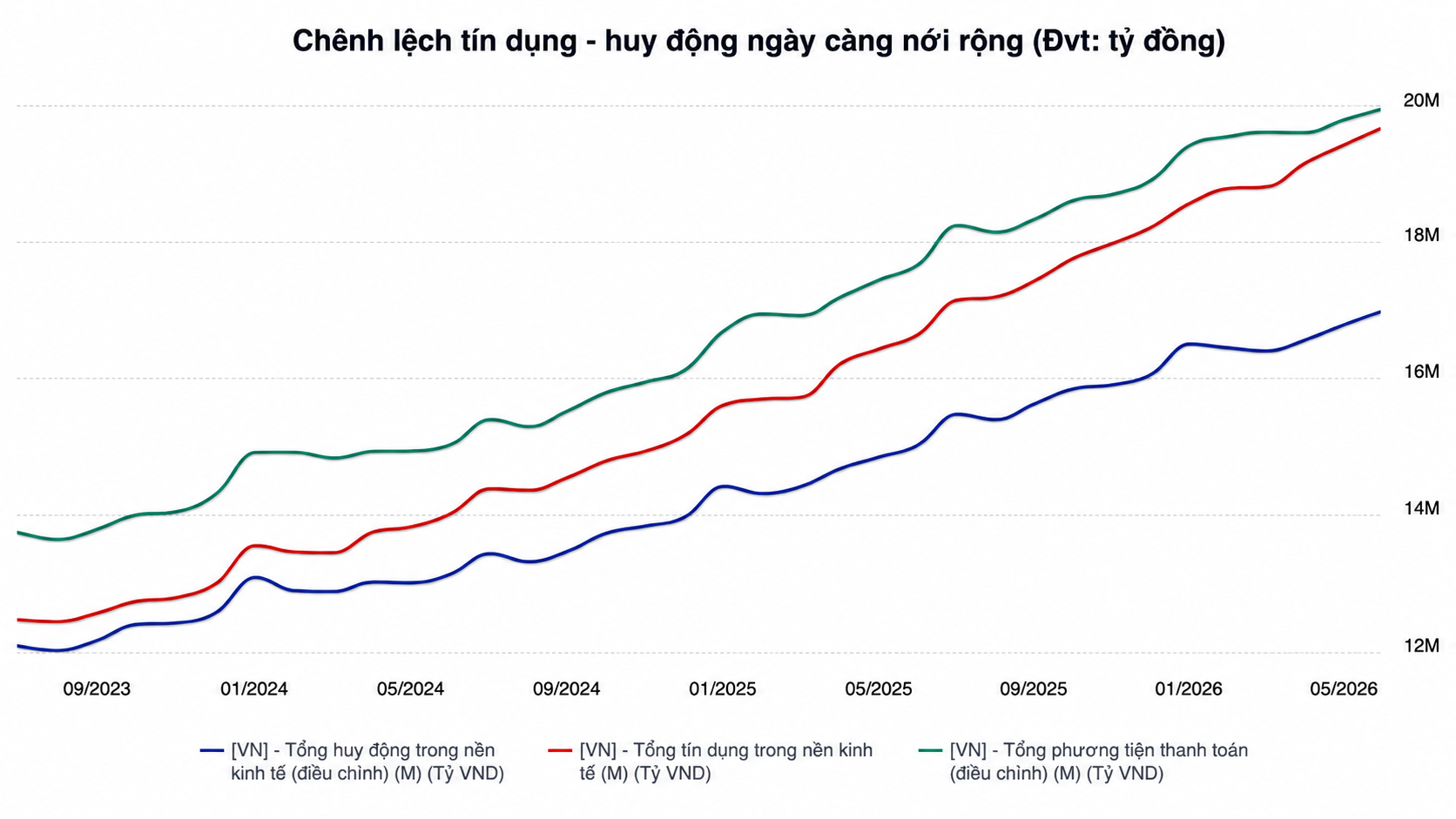

Tại Vietcombank, tổng tài sản đến cuối năm 2025 đạt hơn 2,42 triệu tỷ đồng, tăng 17% so với cuối năm 2024; dư nợ cấp tín dụng đạt trên 1,66 triệu tỷ đồng, tăng 15%. Bước sang năm 2026, ngân hàng đặt trọng tâm nâng cao chất lượng tăng trưởng, tối ưu hiệu quả sử dụng vốn và tiếp tục tài trợ các dự án trọng điểm trong lĩnh vực năng lượng, hạ tầng, xuất khẩu.

MB Bank đặt mục tiêu lợi nhuận hợp nhất năm 2026 xấp xỉ 39.500 tỷ đồng, tăng khoảng 15% và phấn đấu đạt 20%. Tăng trưởng tín dụng và huy động vốn dự kiến quanh mức 35%, với mảng bán lẻ tiếp tục là trụ cột. Ngân hàng kỳ vọng tăng thêm khoảng 5 triệu khách hàng và duy trì vị thế cao về CASA.

Năm 2026, MB Bank đặt mục tiêu lợi nhuận xấp xỉ 39.500 tỷ đồng.

Trong khi đó, VPBank (mã: VPB) thông qua kế hoạch lợi nhuận trước thuế hợp nhất 41.323 tỷ đồng, tăng 35% so với năm 2025. Lợi nhuận riêng lẻ ngân hàng mẹ dự kiến đạt 34.240 tỷ đồng, tăng 30%. Tổng tài sản hợp nhất đặt mục tiêu 1,63 triệu tỷ đồng, tăng 29%; dư nợ cấp tín dụng hơn 1,29 triệu tỷ đồng, tăng 34%. Ngân hàng mẹ kiểm soát tỷ lệ nợ xấu dưới 2,5%.

Tại Techcombank, chiến lược năm 2026 tập trung củng cố bộ đệm vốn và thanh khoản, chuẩn bị cho lộ trình áp dụng Basel III. Ngân hàng điều chỉnh linh hoạt kế hoạch huy động theo hạn mức tăng trưởng tín dụng được cấp, đồng thời cải thiện các chỉ số an toàn như LDR.

Theo đánh giá của Mirae Asset Vietnam, lợi nhuận toàn ngành ngân hàng năm 2026 có thể tăng gần 18%, với thu nhập lãi thuần tăng khoảng 19,2% và biên lãi ròng ổn định hơn so với giai đoạn 2024–2025. Vietcap dự báo lợi nhuận sau thuế toàn ngành năm 2026 có thể tăng 19,5%, nhờ tăng trưởng tín dụng và đóng góp từ nguồn thu ngoài lãi.

Bên cạnh triển vọng tích cực, rủi ro vẫn hiện hữu, đặc biệt từ thị trường bất động sản và trái phiếu doanh nghiệp. Mặt bằng NIM được dự báo đi ngang hoặc giảm nhẹ, tạo áp lực lên những ngân hàng có chi phí vốn cao.

Kế hoạch tăng trưởng hai chữ số của nhiều nhà băng cho thấy kỳ vọng tích cực vào chu kỳ mới, song đi kèm yêu cầu duy trì kỷ luật tín dụng và kiểm soát rủi ro trong bối cảnh thị trường vốn còn biến động.

Bắc Nam