Định giá thị trường xuống vùng hấp dẫn nhất nhiều năm, vì sao dòng tiền vẫn đứng ngoài?

Sau 4 tuần giảm liên tiếp và đánh mất mốc 1.800 điểm, VN-Index đang giao dịch ở vùng định giá thấp đáng chú ý. Tuy nhiên, thanh khoản suy giảm và áp lực bán ròng từ khối ngoại vẫn khiến dòng tiền thận trọng.

Thị trường chứng khoán Việt Nam vừa trải qua thêm một tuần giao dịch đầy thử thách khi VN-Index giảm tuần thứ tư liên tiếp và chính thức đánh mất ngưỡng tâm lý quan trọng 1.800 điểm. Dù nhiều cổ phiếu đã quay về vùng giá hấp dẫn sau nhịp điều chỉnh kéo dài, dòng tiền vẫn chưa cho thấy tín hiệu sẵn sàng quay trở lại.

Kết thúc tuần giao dịch từ ngày 08-12/06/2026, VN-Index dừng tại 1.791,7 điểm, giảm 2,6% so với tuần trước. Tính từ đỉnh thiết lập trong tháng 5, chỉ số đã mất hơn 130 điểm, phản ánh tâm lý thận trọng bao trùm thị trường.

Thanh khoản suy giảm, dòng tiền tiếp tục đứng ngoài

Diễn biến trong tuần cho thấy áp lực bán xuất hiện ngay từ những phiên đầu tuần, kéo chỉ số rời xa ngưỡng 1.800 điểm. Dù lực cầu bắt đáy giúp thị trường có ba phiên hồi phục liên tiếp giữa tuần, dòng tiền vẫn chưa đủ mạnh để tạo ra một nhịp phục hồi bền vững.

Phiên giao dịch cuối tuần phản ánh khá rõ trạng thái hiện tại của thị trường. VN-Index có thời điểm vượt trở lại mốc 1.800 điểm nhưng nhanh chóng suy yếu khi lực bán gia tăng vào cuối phiên.

Điểm đáng chú ý nhất là thanh khoản tiếp tục co hẹp. Tổng giá trị giao dịch trên HoSE trong tuần chỉ đạt khoảng 79.200 tỷ đồng, giảm hơn 13% so với tuần trước. Đây cũng là tuần thứ ba liên tiếp thanh khoản đi xuống.

Nhiều phiên gần đây, giá trị giao dịch trên HoSE chỉ dao động quanh ngưỡng 10.000 tỷ đồng, thấp hơn đáng kể so với mức bình quân của những tháng đầu năm. Diễn biến này cho thấy thị trường đang ở trạng thái "cạn cung, cạn cầu", khi bên bán không còn muốn bán bằng mọi giá nhưng bên mua cũng chưa sẵn sàng giải ngân mạnh.

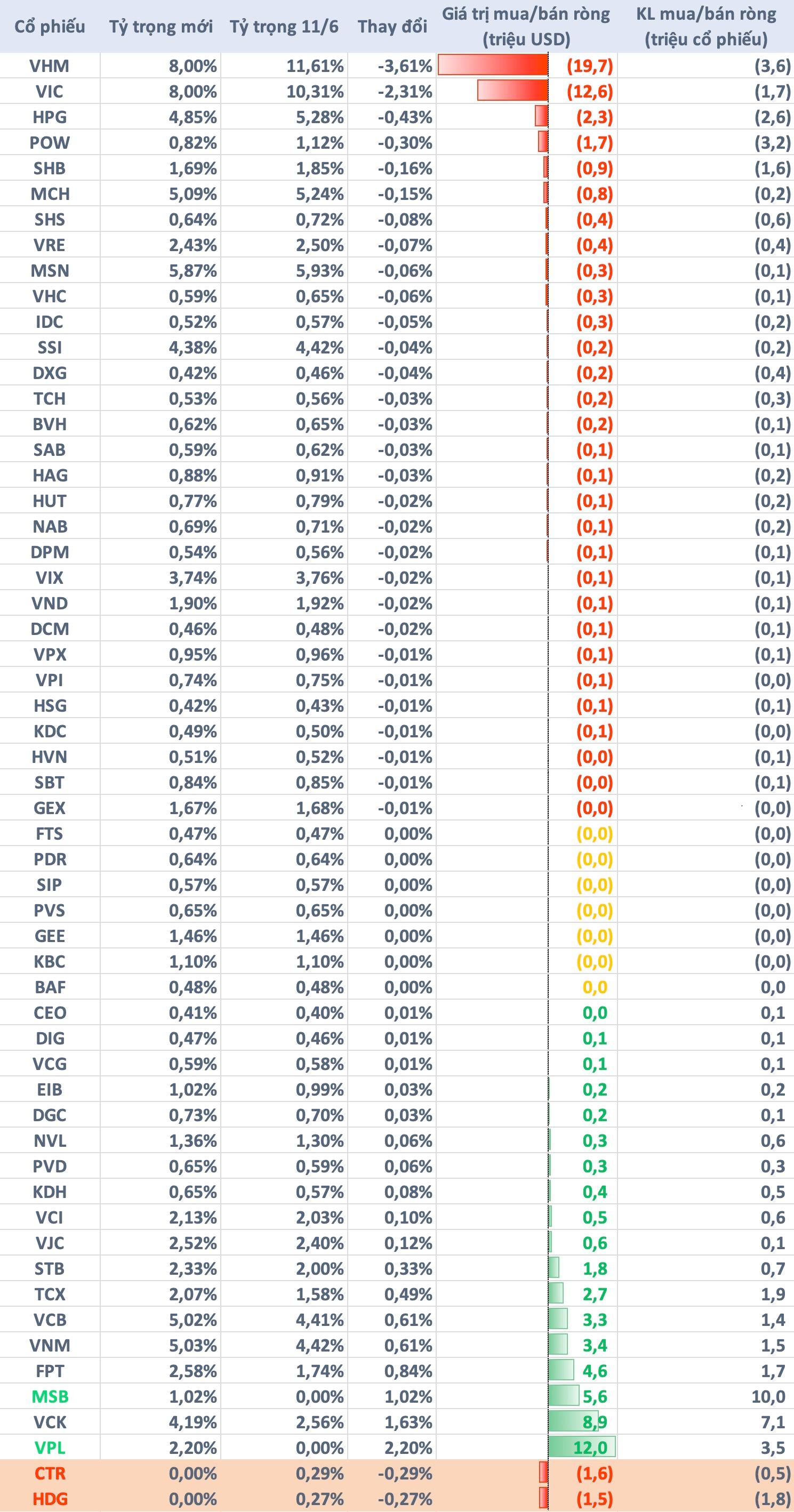

Dòng tiền hiện chủ yếu tập trung ở nhóm cổ phiếu tài chính. Thống kê cho thấy nhóm tài chính chiếm khoảng 33% tổng giá trị giao dịch toàn thị trường trong tuần qua, trong khi nhóm ngân hàng chiếm thêm khoảng 31%.

Như vậy, riêng hai nhóm ngành này đã chiếm tới 64% thanh khoản toàn thị trường. Các cổ phiếu có giao dịch sôi động nhất tiếp tục là SHB, ACB, VIX, TPB và VND. Tuy nhiên, nghịch lý nằm ở chỗ nhóm tài chính vừa là nơi thu hút dòng tiền mạnh nhất nhưng cũng là nhóm giảm mạnh nhất thị trường.

Trong khi đó, các nhóm ngành như công nghệ thông tin, dầu khí, tiêu dùng hay nguyên vật liệu vẫn duy trì trạng thái giao dịch khá trầm lắng.

Khối ngoại tiếp tục là lực cản đáng kể đối với tâm lý thị trường. Trong tuần qua, nhà đầu tư nước ngoài bán ròng hơn 3.000 tỷ đồng trên hai sàn, riêng HoSE ghi nhận giá trị bán ròng khoảng 2.600 tỷ đồng.

Các cổ phiếu bị bán mạnh nhất gồm VHM, VPB, MBB, FPT và VIC. Theo đánh giá của Công ty CP Chứng khoán SSI (SSI), chỉ trong 5 tháng đầu năm 2026, khối ngoại đã bán ròng khoảng 65.000 tỷ đồng, tương đương gần một nửa lượng bán ròng của cả năm 2025.

Định giá hấp dẫn nhưng niềm tin vẫn là bài toán lớn

Dù thị trường liên tục điều chỉnh từ tháng 5 đến nay, nhiều tổ chức phân tích cho rằng mặt bằng giá cổ phiếu hiện đã trở nên hấp dẫn hơn đáng kể.

Nhiều mã cổ phiếu đã quay trở lại vùng giá đầu năm 2026. Một số cổ phiếu bất động sản và khu công nghiệp thậm chí đã trở về vùng giá từng xuất hiện trong các giai đoạn biến động mạnh của năm 2025.

Theo SSI, VN-Index hiện đang giao dịch ở mức P/E dự phóng khoảng 13 lần. Nếu loại trừ nhóm cổ phiếu Vingroup, mức P/E chỉ còn khoảng 10,3 lần, thấp hơn đáng kể so với mức trung bình nhiều năm.

Tuy nhiên, trở ngại lớn nhất hiện nay không nằm ở định giá mà là niềm tin của nhà đầu tư. Những yếu tố như căng thẳng địa chính trị tại Trung Đông, biến động giá dầu, áp lực lạm phát và triển vọng lãi suất toàn cầu tiếp tục khiến dòng tiền lựa chọn đứng ngoài quan sát.

Ở chiều ngược lại, nền tảng kinh tế vĩ mô vẫn được đánh giá tích cực. SSI dự báo GDP Việt Nam năm 2026 có thể tăng từ 8,5-9%, với động lực đến từ đầu tư công, dòng vốn FDI và các cải cách thể chế.

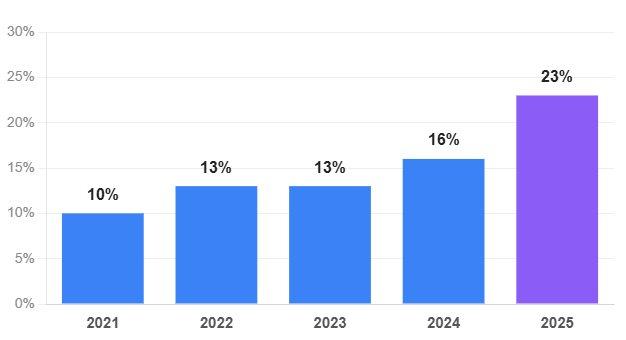

FDI giải ngân trong 5 tháng đầu năm đạt khoảng 9,8 tỷ USD, mức cao nhất trong nhiều năm. Trong khi đó, giải ngân đầu tư công mới đạt khoảng 21,6% kế hoạch năm, cho thấy dư địa tăng tốc trong nửa cuối năm vẫn còn khá lớn.

Theo SSI, động lực tăng trưởng của Việt Nam đang chuyển dần từ tiêu dùng và xuất khẩu sang đầu tư, phát triển hạ tầng và thị trường vốn. Đây được xem là thay đổi mang tính cấu trúc, tạo nền tảng cho tăng trưởng dài hạn.

Một trong những kỳ vọng lớn nhất của thị trường là khả năng Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp từ tháng 09/2026. SSI ước tính sự kiện này có thể thu hút khoảng 1,4 tỷ USD dòng vốn thụ động trong giai đoạn 2026-2027.

Quy mô dòng vốn này tương đương khoảng một nửa lượng vốn ngoại bán ròng từ đầu năm đến nay và được kỳ vọng sẽ hỗ trợ đáng kể cho thanh khoản cũng như tâm lý thị trường.

SSI hiện duy trì mục tiêu cơ sở cho VN-Index ở mức 1.920 điểm trong nửa cuối năm 2026, trong khi kịch bản tích cực có thể đưa chỉ số lên 2.120 điểm.

Dù vậy, trong ngắn hạn, thị trường nhiều khả năng vẫn dao động trong biên độ hẹp trước khi xuất hiện tín hiệu rõ ràng hơn từ dòng tiền. Sau hơn 130 điểm điều chỉnh kể từ đỉnh tháng 5, yếu tố quyết định xu hướng tiếp theo có thể không nằm ở định giá mà ở thời điểm dòng tiền thực sự quay trở lại thị trường.

Duy Khánh