Basel III có thể chấm dứt thời kỳ tăng trưởng dựa vào vốn ngắn hạn

Lộ trình Basel III buộc các ngân hàng chuẩn bị cho một chu kỳ siết thanh khoản, nơi vốn ngắn hạn không còn dễ sử dụng như trước. Điều này có thể làm thay đổi mô hình tăng trưởng của nhiều nhà băng vốn phụ thuộc lớn vào nguồn vốn liên ngân hàng.

Nhiều năm qua, thị trường liên ngân hàng vẫn đóng vai trò như “van điều tiết” thanh khoản của hệ thống. Khi thiếu vốn ngắn hạn, các ngân hàng có thể vay mượn lẫn nhau để cân đối dòng tiền, hỗ trợ tăng trưởng tín dụng và duy trì các tỷ lệ an toàn. Nhưng với lộ trình Basel III đang được Ngân hàng Nhà nước thúc đẩy, cơ chế này có thể thay đổi đáng kể trong những năm tới.

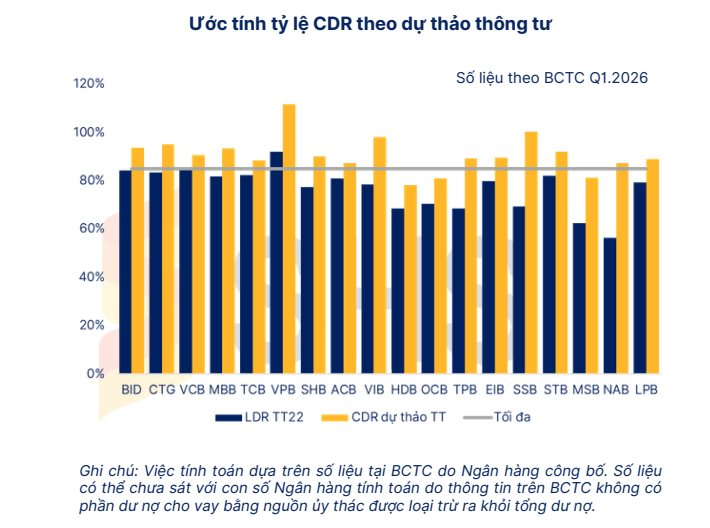

Theo dự thảo Thông tư thay thế Thông tư 22/2019, Ngân hàng Nhà nước dự kiến áp dụng tỷ lệ CDR thay cho LDR hiện hành, đồng thời loại phần lớn nguồn vốn liên ngân hàng khỏi cơ sở tính toán huy động. Đây được xem là thay đổi có tác động lớn nhất đến cấu trúc thanh khoản của ngành ngân hàng trong nhiều năm trở lại đây.

Theo SHS, nguồn vốn liên ngân hàng hiện chiếm hơn 18% tổng nợ phải trả toàn hệ thống, tương đương khoảng 3,5 triệu tỷ đồng tính đến cuối quý I/2026. Trong nhiều năm, đây là nguồn vốn giúp không ít ngân hàng xử lý thanh khoản ngắn hạn với chi phí thấp hơn huy động dân cư.

Khi phần vốn này không còn được tính như trước trong các tỷ lệ an toàn, bài toán thanh khoản sẽ thay đổi hoàn toàn. Thay vì dựa nhiều vào dòng vốn giữa các tổ chức tín dụng, các ngân hàng sẽ buộc phải quay lại cạnh tranh trực tiếp trên thị trường huy động dân cư và doanh nghiệp. Điều này cũng đồng nghĩa cuộc đua huy động vốn có thể bước sang một giai đoạn khốc liệt hơn đáng kể.

Trong bối cảnh tín dụng vẫn tăng nhanh, áp lực này càng trở nên rõ rệt. Theo Ngân hàng Nhà nước, đến cuối tháng 4/2026, dư nợ tín dụng toàn nền kinh tế đã vượt 19,4 triệu tỷ đồng, tăng hơn 18% so với cùng kỳ năm trước. Trong khi đó, mặt bằng lãi suất huy động đã bắt đầu nhích lên từ đầu năm khi nhiều ngân hàng điều chỉnh tăng lãi suất ở các kỳ hạn dài để củng cố thanh khoản.

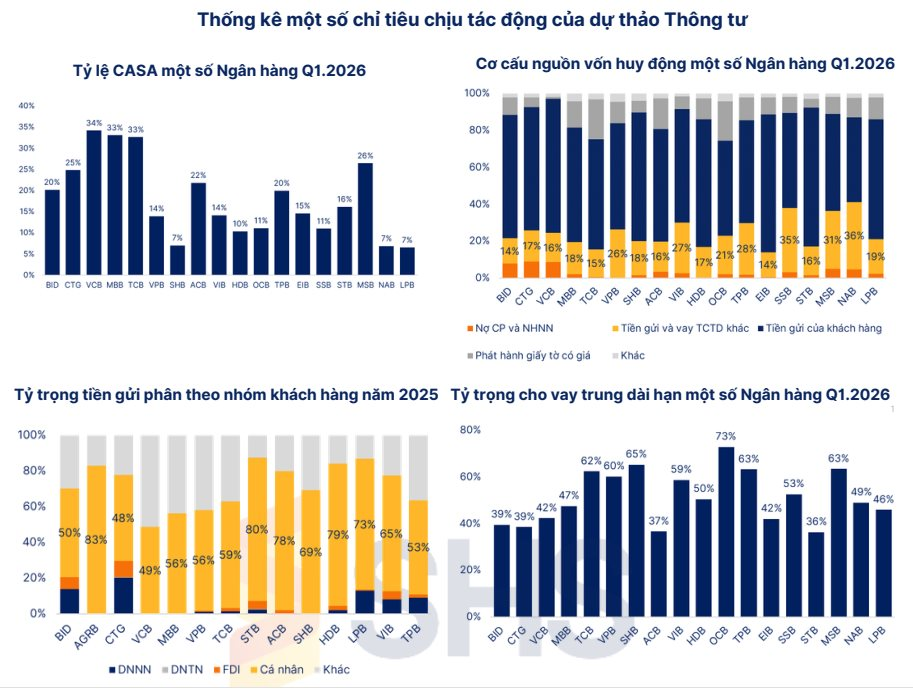

Một khi Basel III siết chặt hơn các tiêu chuẩn về thanh khoản, chi phí vốn của hệ thống có thể tiếp tục tăng. Các ngân hàng sở hữu CASA thấp, phụ thuộc lớn vào vốn liên ngân hàng và duy trì tỷ lệ cho vay trên huy động cao sẽ chịu áp lực lớn hơn trong quá trình chuyển đổi.

Thực tế, sự phân hóa đã bắt đầu xuất hiện. Dữ liệu quý I/2026 cho thấy nhóm ngân hàng có CASA cao như MB, Vietcombank hay Techcombank vẫn duy trì tỷ lệ trên 30%, trong khi nhiều ngân hàng quy mô nhỏ chỉ quanh 3-7%. Khoảng cách này không chỉ phản ánh khác biệt về hệ sinh thái khách hàng mà còn cho thấy chênh lệch ngày càng lớn về khả năng huy động vốn chi phí thấp. Trong môi trường thanh khoản mới, lợi thế này sẽ trở nên quan trọng hơn nhiều so với giai đoạn trước.

Tại đại hội cổ đông năm nay, nhiều lãnh đạo ngân hàng đã bắt đầu nhắc nhiều hơn đến câu chuyện chi phí vốn thay vì chỉ tăng trưởng tín dụng. Chủ tịch OCB Trịnh Văn Tuấn cho biết khi chi phí vận hành và chi phí rủi ro dần được kiểm soát, bài toán lớn nhất còn lại của ngân hàng là chi phí vốn. Trong khi đó, Chủ tịch Techcombank Hồ Hùng Anh tiếp tục nhấn mạnh vai trò của nguồn vốn giá rẻ trong chiến lược “low risk, high return”.

Điều này cho thấy trọng tâm cạnh tranh của ngành ngân hàng đang dịch chuyển. Nếu giai đoạn trước, tăng trưởng tín dụng là ưu tiên lớn nhất, thì trong chu kỳ mới, khả năng giữ thanh khoản ổn định với chi phí thấp có thể trở thành yếu tố quyết định biên lợi nhuận và sức cạnh tranh của từng ngân hàng.

Theo lộ trình dự thảo, các tiêu chuẩn thanh khoản cốt lõi của Basel III như LCR và NSFR sẽ được triển khai dần từ năm 2028 đến 2031. Khoảng thời gian này đủ dài để các ngân hàng chuẩn bị, nhưng cũng đủ ngắn để áp lực tái cấu trúc bảng cân đối bắt đầu xuất hiện từ bây giờ.

SHS cho rằng Basel III sẽ buộc nhiều ngân hàng giảm phụ thuộc vào vốn ngắn hạn, tăng huy động bán lẻ và nâng tỷ trọng CASA trong cơ cấu nguồn vốn. Điều đó đồng nghĩa cuộc cạnh tranh sắp tới sẽ không chỉ là cuộc đua lãi suất, mà là cuộc đua về hệ sinh thái khách hàng, dữ liệu giao dịch và khả năng giữ dòng tiền ở lại ngân hàng.

Nói cách khác, Basel III có thể không tạo ra cú sốc ngay lập tức với hệ thống ngân hàng. Nhưng nó đang âm thầm thay đổi luật chơi thanh khoản của toàn ngành. Và trong cuộc chơi mới đó, không phải ngân hàng nào cũng có cùng sức chịu đựng với áp lực vốn ngày càng đắt đỏ hơn.

Mạnh Huyền