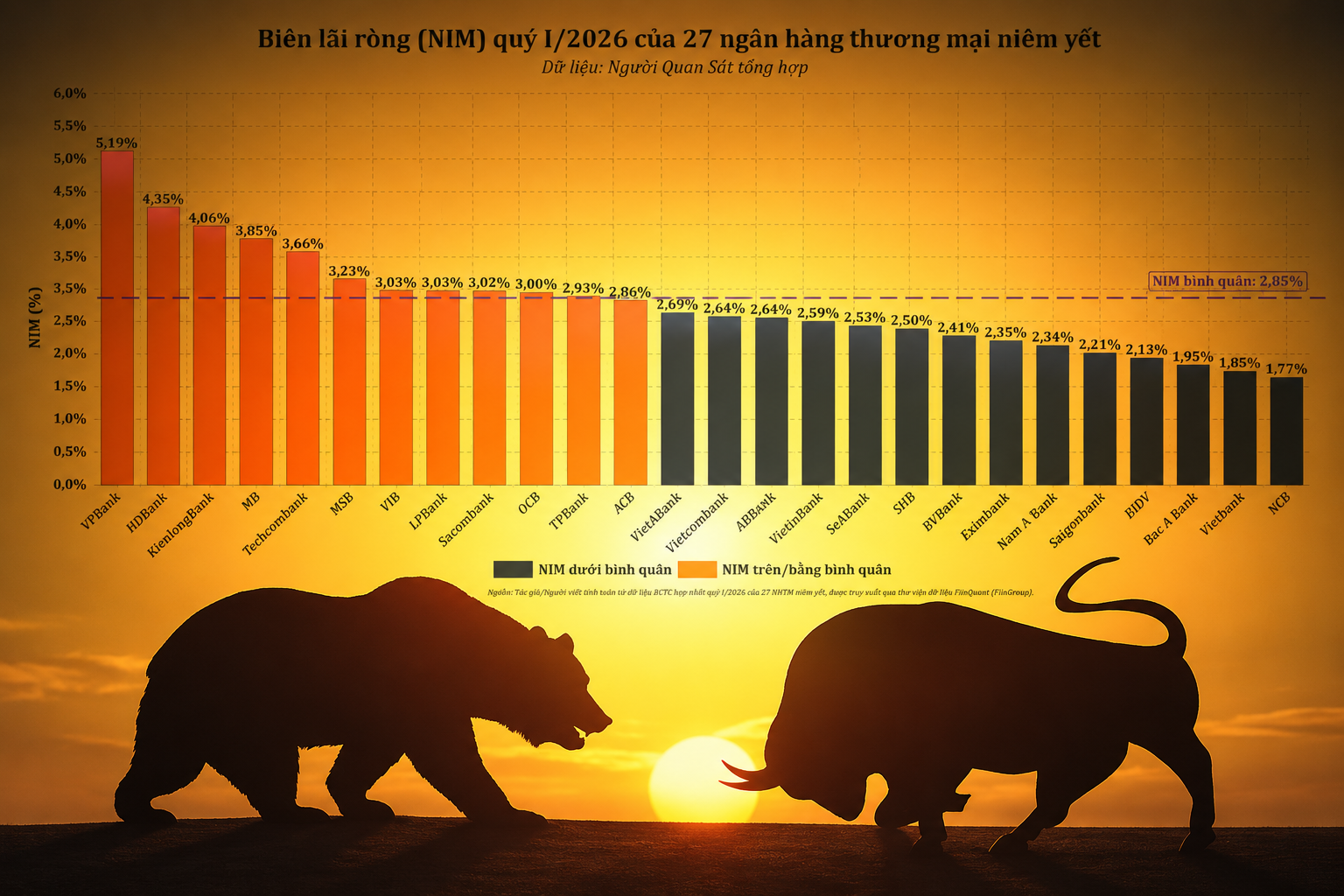

Loạt ngân hàng công bố kết quả 6 tháng: Nhiều cột mốc mới được thiết lập

Nửa đầu năm 2026 chứng kiến nhiều ngân hàng đồng thời tăng tốc về quy mô và hiệu quả hoạt động. Việc liên tiếp thiết lập các cột mốc mới về tài sản, tín dụng, lợi nhuận cho thấy nền tảng của ngành vẫn duy trì ổn định trước mục tiêu tăng trưởng năm.

Những kết quả kinh doanh đầu tiên của ngành ngân hàng cho thấy bức tranh nửa đầu năm 2026 tiếp tục nghiêng về gam màu tích cực. Không chỉ lợi nhuận cải thiện, nhiều ngân hàng còn ghi nhận bước tiến đáng kể về quy mô tài sản, tín dụng và huy động vốn, trong khi nợ xấu và hệ số an toàn vốn vẫn được kiểm soát, phản ánh nền tảng hoạt động ổn định trước mục tiêu tăng trưởng của cả năm.

Vietcombank tiếp tục duy trì vị thế dẫn đầu ở nhiều chỉ tiêu. Theo báo cáo của Tổng Giám đốc Lê Quang Vinh tại Hội nghị sơ kết 6 tháng đầu năm, tính đến 30/6/2026, tổng tài sản đạt gần 2,67 triệu tỷ đồng, tăng 9,83% so với cuối năm 2025. Huy động vốn thị trường I vượt 1,75 triệu tỷ đồng, dư nợ tín dụng đạt 1,74 triệu tỷ đồng, tăng 4,8%, trong đó tín dụng doanh nghiệp FDI tăng trên 16%, còn SME tăng 10,4%.

Không chỉ mở rộng quy mô, Vietcombank còn giữ vững chất lượng tài sản. Doanh số thanh toán quốc tế và tài trợ thương mại tăng 16,1%, thị phần đạt 18,6%, trong khi doanh số mua bán ngoại tệ tăng 20,3%, tiếp tục dẫn đầu thị trường. Ngân hàng duy trì tỷ lệ nợ xấu dưới 1% và hệ số an toàn vốn (CAR) đạt 11,14%, tiếp tục thuộc nhóm có chất lượng tài sản tốt nhất hệ thống.

Ở nhóm ngân hàng quốc doanh, VietinBank cũng ghi nhận dấu mốc quan trọng về quy mô. Theo Chủ tịch HĐQT Trần Minh Bình, tính đến 31/5/2026, tổng tài sản của ngân hàng đạt khoảng 3 triệu tỷ đồng, tăng khoảng 6% so với đầu năm, lần đầu tiên chạm cột mốc này. Lãnh đạo ngân hàng cho biết nguồn vốn vẫn được duy trì ổn định, đáp ứng nhu cầu tín dụng của nền kinh tế trong bối cảnh áp lực huy động vốn gia tăng.

Agribank cũng lần đầu đưa dư nợ cho vay vượt mốc 2 triệu tỷ đồng. Theo Chủ tịch Hội đồng thành viên Tô Huy Vũ, đến 30/6/2026, nguồn vốn huy động thị trường I đạt gần 2,4 triệu tỷ đồng, tăng 3,2% so với đầu năm, còn dư nợ cho vay nền kinh tế đạt gần 2,1 triệu tỷ đồng, tăng 4,8%. Lợi nhuận trước thuế, thu dịch vụ và thu hồi nợ sau xử lý đều tăng so với cùng kỳ, trong khi tỷ lệ nợ xấu được kiểm soát ở mức 1,13%.

Ở khối ngân hàng thương mại cổ phần, ABBank là một trong những đơn vị đầu tiên công bố kết quả kinh doanh ước tính. Ngân hàng dự kiến ghi nhận 3.016 tỷ đồng lợi nhuận trước thuế sau 6 tháng, tăng 80% so với cùng kỳ và hoàn thành 67% kế hoạch lợi nhuận cả năm 4.500 tỷ đồng. Đến cuối quý II, tổng tài sản đạt 260.650 tỷ đồng, hoàn thành kế hoạch năm; dư nợ tín dụng đạt 138.000 tỷ đồng, huy động vốn đạt 163.000 tỷ đồng.

Đáng chú ý, tăng trưởng của ABBank vẫn đi cùng với việc duy trì các chỉ tiêu an toàn. Ngân hàng cho biết tỷ lệ nợ xấu (NPL) ở mức 0,55%, trong khi hệ số an toàn vốn (CAR) duy trì trên 12%, phản ánh dư địa vốn và chất lượng tài sản tiếp tục được củng cố trong bối cảnh tín dụng toàn ngành tăng tốc.

Trong khi đó, NCB tiếp tục ghi nhận kết quả tích cực sau gần 5 năm tái cơ cấu. Đến 30/6/2026, tổng tài sản đạt gần 200.000 tỷ đồng, tăng hơn 21% so với cuối năm 2025 và gần gấp ba lần thời điểm bắt đầu tái cơ cấu. Dư nợ tín dụng vượt 133.000 tỷ đồng, sử dụng hết hạn mức tăng trưởng được Ngân hàng Nhà nước cấp, còn huy động khách hàng tăng gần 13%.

Bên cạnh việc mở rộng quy mô, NCB cũng đẩy nhanh quá trình xử lý tồn đọng để củng cố nền tảng tài chính. Giai đoạn 2021-2025, ngân hàng đã xử lý và thu hồi hơn 41.400 tỷ đồng nợ xấu và tài sản tồn đọng, đồng thời duy trì tỷ lệ nợ xấu đối với các khoản vay giải ngân mới dưới 0,5%. Sau 4 đợt tăng vốn liên tiếp trong giai đoạn 2022-2026, NCB đang hoàn tất thủ tục nâng vốn điều lệ lên gần 29.280 tỷ đồng, tạo thêm dư địa cho kế hoạch tăng trưởng những năm tới.

Bức tranh 6 tháng đầu năm cho thấy các ngân hàng không chỉ chạy đua về lợi nhuận mà còn đồng thời mở rộng quy mô hoạt động và củng cố chất lượng tài sản. Việc nhiều nhà băng liên tiếp lập các cột mốc mới về tổng tài sản và dư nợ, trong khi nợ xấu vẫn được kiểm soát ở mức thấp, được kỳ vọng sẽ tạo nền tảng để ngành ngân hàng hoàn thành mục tiêu tăng trưởng trong nửa cuối năm 2026.

Mạnh Huyền