VCB trước thương vụ bán 6,5% vốn: Động lực lớn nhất của cổ phiếu năm 2026?

Kết quả kinh doanh duy trì tăng trưởng, chất lượng tài sản thuộc nhóm tốt nhất hệ thống và kế hoạch bán 6,5% vốn cho nhà đầu tư nước ngoài đang trở thành những yếu tố được kỳ vọng sẽ hỗ trợ cổ phiếu VCB trong năm 2026.

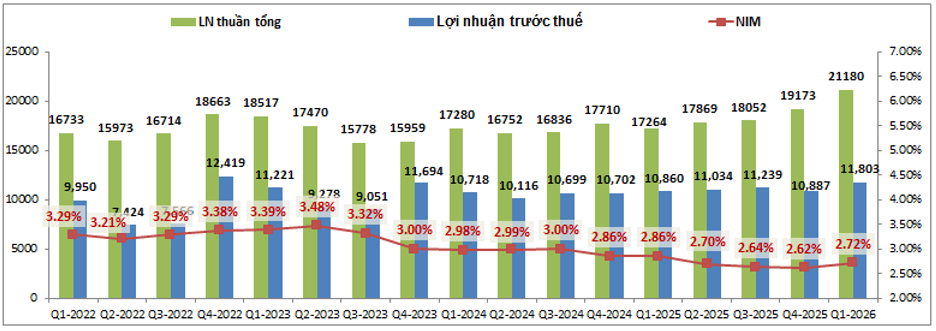

Theo báo cáo tài chính, Ngân hàng TMCP Ngoại thương Việt Nam (mã chứng khoán: VCB) ghi nhận quý đầu năm 2026 với nhiều tín hiệu tích cực khi lợi nhuận trước thuế đạt 11.801 tỷ đồng, tăng 8,7% so với cùng kỳ. Tổng thu nhập hoạt động đạt 21.180 tỷ đồng, tăng 22,7%, cho thấy hoạt động kinh doanh cốt lõi tiếp tục duy trì đà tăng trưởng.

Dù vậy, tốc độ tăng lợi nhuận thấp hơn đáng kể so với mức tăng của doanh thu. Nguyên nhân chủ yếu đến từ việc VCB đẩy mạnh trích lập dự phòng rủi ro tín dụng với quy mô 2.493 tỷ đồng trong quý I, tăng 231% so với cùng kỳ năm trước. Chi phí hoạt động cũng tăng 15,1%, phản ánh chiến lược thận trọng của ngân hàng trong bối cảnh môi trường kinh doanh còn nhiều biến động.

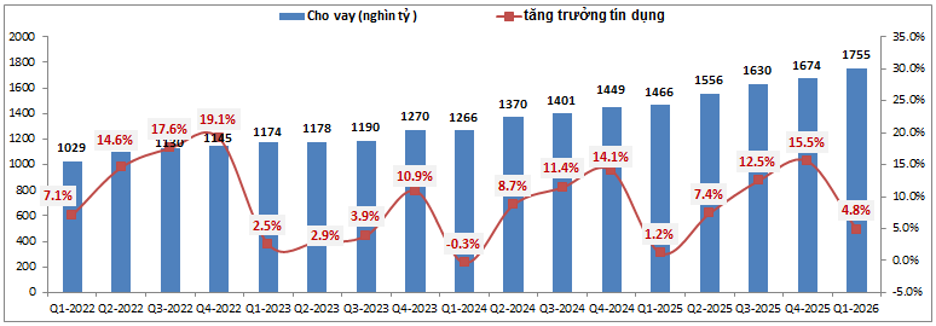

Động lực tăng trưởng lớn nhất tiếp tục đến từ hoạt động tín dụng. Thu nhập lãi thuần đạt 17.651 tỷ đồng, tăng tới 29% so với cùng kỳ và là mức cao nhất từng ghi nhận trong một quý đầu năm của VCB. Trong khi đó, nguồn thu ngoài lãi đạt 3.529 tỷ đồng, giảm nhẹ 1,3% do hoạt động kinh doanh ngoại hối suy giảm so với nền cao của năm trước.

Một điểm đáng chú ý khác là biên lãi ròng (NIM) đã có dấu hiệu phục hồi sau nhiều quý liên tiếp đi xuống. NIM tăng từ 2,62% lên 2,72% nhờ ngân hàng chủ động dịch chuyển cơ cấu tín dụng sang các khoản vay có lợi suất cao hơn và kỳ hạn dài hơn. Điều này tạo nền tảng để cải thiện hiệu quả sinh lời trong các quý tiếp theo.

Tín dụng tiếp tục là đầu tàu tăng trưởng

Tính đến cuối quý I/2026, tăng trưởng tín dụng của VCB đạt 4,8%, thuộc nhóm cao trong hệ thống ngân hàng. Động lực chủ yếu đến từ khách hàng doanh nghiệp, đặc biệt là các dự án đầu tư công, hạ tầng và bất động sản quy mô lớn.

Lợi thế của VCB nằm ở vị thế ngân hàng quốc doanh chủ lực, thường xuyên tham gia cấp vốn cho nhiều dự án trọng điểm của nền kinh tế. Bên cạnh đó, việc tham gia nhận chuyển giao bắt buộc ngân hàng yếu kém cũng giúp VCB có thêm cơ hội được cấp hạn mức tăng trưởng tín dụng cao hơn so với mặt bằng chung.

Nhiều dự báo cho rằng tăng trưởng tín dụng cả năm 2026 của ngân hàng có thể đạt từ 16-18%, tiếp tục là động lực chính cho tăng trưởng lợi nhuận.

Ở chiều ngược lại, huy động vốn vẫn là thách thức không nhỏ. Tiền gửi khách hàng trong quý I chỉ tăng khoảng 0,5% so với đầu năm, thấp hơn đáng kể so với tốc độ tăng trưởng tín dụng. Điều này khiến tỷ lệ cho vay trên huy động (LDR) giảm xuống còn khoảng 96%, mức thấp nhất trong vòng 5 năm.

Tuy nhiên, một số thay đổi chính sách được kỳ vọng sẽ hỗ trợ đáng kể cho nguồn vốn của VCB. Theo các quy định mới, ngân hàng có thể được bổ sung thêm hàng chục nghìn tỷ đồng dư địa cho vay nhờ cơ chế tính tiền gửi Kho bạc Nhà nước và việc được giảm tỷ lệ dự trữ bắt buộc sau khi tham gia tái cơ cấu ngân hàng yếu kém.

Trong khi đó, mảng kinh doanh ngoài lãi được dự báo sẽ tăng trưởng chậm hơn. Hoạt động dịch vụ và thanh toán có xu hướng cải thiện, nhưng lợi nhuận từ kinh doanh ngoại hối khó duy trì tốc độ tăng trưởng cao do nền lợi nhuận những năm trước ở mức lớn. Điều này đồng nghĩa tăng trưởng lợi nhuận của VCB trong năm 2026 vẫn chủ yếu phụ thuộc vào hoạt động tín dụng.

Thương vụ bán vốn ngoại có thể trở thành chất xúc tác cho cổ phiếu

Ngoài triển vọng kinh doanh, yếu tố được thị trường quan tâm nhất hiện nay là kế hoạch phát hành riêng lẻ 6,5% vốn cho nhà đầu tư chiến lược nước ngoài.

Nếu hoàn tất trong năm 2026, đây có thể trở thành một trong những thương vụ huy động vốn đáng chú ý nhất ngành ngân hàng. Không chỉ giúp tăng vốn điều lệ và cải thiện hệ số an toàn vốn, thương vụ còn được kỳ vọng tạo hiệu ứng tích cực lên định giá cổ phiếu.

Thực tế trên thị trường cho thấy các thương vụ bán vốn cho nhà đầu tư nước ngoài tại nhóm ngân hàng quốc doanh thường được thực hiện với mức giá cao hơn đáng kể so với thị giá trên sàn. Điều này từng xảy ra với một số ngân hàng lớn trước đây và góp phần tạo động lực tăng giá cho cổ phiếu trong giai đoạn sau đó.

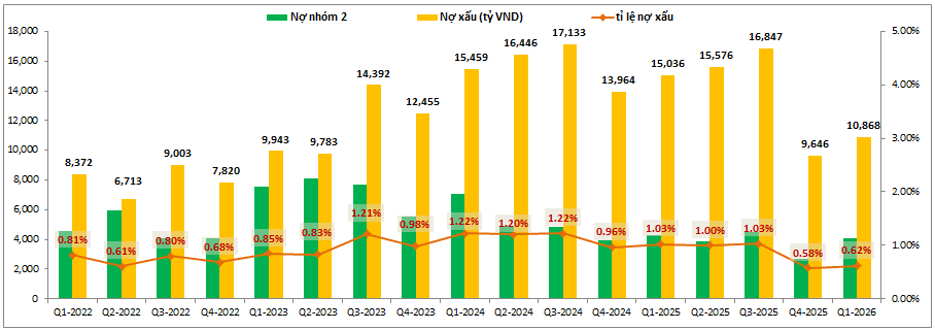

Bên cạnh câu chuyện tăng vốn, VCB vẫn duy trì vị thế dẫn đầu về chất lượng tài sản. Tỷ lệ nợ xấu cuối quý I/2026 chỉ ở mức 0,62%, thuộc nhóm thấp nhất toàn ngành. Nợ nhóm 2 tiếp tục xu hướng giảm, phản ánh khả năng kiểm soát rủi ro tín dụng hiệu quả của ngân hàng.

Dù đã giảm đáng kể so với giai đoạn đỉnh cao, tỷ lệ bao phủ nợ xấu hiện vẫn ở mức khoảng 253%, cao nhất hoặc thuộc nhóm cao nhất hệ thống ngân hàng. Bộ đệm dự phòng lớn giúp VCB duy trì sự chủ động trước các biến động của môi trường kinh doanh.

Hiện cổ phiếu VCB đang giao dịch quanh vùng giá 61.000 đồng/cổ phiếu, tương ứng mức P/B khoảng 2,35 lần. Dù thấp hơn đáng kể so với trung bình lịch sử, đây vẫn là một trong những mức định giá cao nhất ngành ngân hàng, phản ánh chất lượng tài sản vượt trội và vị thế đầu ngành của Vietcombank.

Trong bối cảnh tăng trưởng tín dụng được duy trì, chất lượng tài sản tiếp tục ở mức cao và thương vụ bán 6,5% vốn cho nhà đầu tư nước ngoài đang đến gần, VCB vẫn là một trong những cổ phiếu ngân hàng nhận được nhiều sự quan tâm nhất trên thị trường trong năm 2026.

Nhóm LTBNM