VIB báo lãi tăng nhưng kế hoạch 2026 vẫn đối mặt bài toán khó hoàn thành

Dù lợi nhuận quý I/2026 tăng trưởng tích cực và biên lãi ròng (NIM) xuất hiện tín hiệu ổn định sau nhiều quý suy giảm nhưng VIB vẫn đứng trước không ít thách thức để hoàn thành mục tiêu lợi nhuận trước thuế tăng khoảng 27% trong năm nay.

Kết quả kinh doanh quý I/2026 của VIB cho thấy nhiều tín hiệu cải thiện so với cùng kỳ năm trước. Tuy nhiên, phía sau mức tăng trưởng lợi nhuận hai chữ số vẫn là những áp lực đáng kể đến từ môi trường lãi suất, tốc độ tăng trưởng tín dụng, chi phí dự phòng và khả năng mở rộng biên lợi nhuận. Đây cũng là những yếu tố khiến mục tiêu kinh doanh năm 2026 của ngân hàng được đánh giá là không dễ hoàn thành.

NIM ngừng giảm, mảng dịch vụ trở thành điểm sáng trong quý I

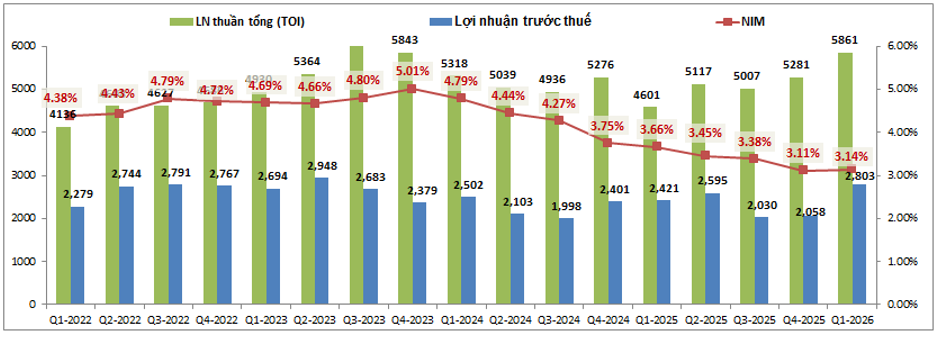

Quý I/2026, Ngân hàng TMCP Quốc tế Việt Nam (mã chứng khoán: VIB) ghi nhận tổng thu nhập hoạt động đạt 5.861 tỷ đồng, tăng 27,4% so với cùng kỳ năm trước. Lợi nhuận trước thuế đạt 2.803 tỷ đồng, tăng 15,8%.

Tốc độ tăng lợi nhuận thấp hơn mức tăng của tổng thu nhập hoạt động chủ yếu do ngân hàng đẩy mạnh trích lập dự phòng. Chi phí dự phòng rủi ro tín dụng tăng 186% so với cùng kỳ khi nền so sánh năm trước ở mức thấp, qua đó làm giảm tốc độ cải thiện lợi nhuận.

Một trong những điểm tích cực nhất trong quý là diễn biến của NIM. Sau chuỗi tám quý liên tiếp suy giảm, từ mức 5,01% cuối năm 2023 xuống 3,11% vào cuối năm 2025, chỉ số này đã ổn định trở lại ở mức 3,14%. Mức cải thiện chưa lớn nhưng cho thấy áp lực co hẹp biên lãi có dấu hiệu chững lại, mở ra kỳ vọng NIM có thể duy trì trên ngưỡng 3% trong các quý tới.

Xét theo từng mảng hoạt động, động lực tăng trưởng của VIB không còn đến chủ yếu từ tín dụng mà chuyển sang nhóm nguồn thu ngoài lãi. Lợi nhuận gộp từ mảng này đạt 1.822 tỷ đồng, tăng tới 111% so với cùng kỳ.

Trong khi đó, thu nhập lãi thuần chỉ đạt 4.039 tỷ đồng, tăng 8,1%. Dù thu nhập lãi tăng 23,7%, chi phí huy động vốn tăng mạnh hơn, tới 36,3%, khiến dư địa mở rộng lợi nhuận từ hoạt động tín dụng bị thu hẹp đáng kể.

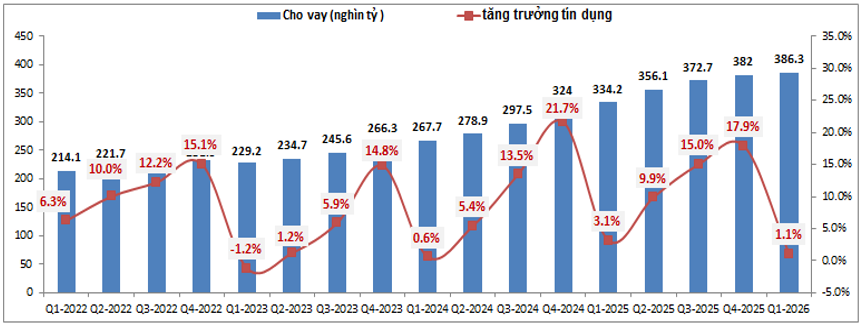

Tăng trưởng tín dụng trong quý chỉ đạt khoảng 1,1%, thấp hơn mức bình quân của toàn ngành. Động lực chủ yếu đến từ nhóm khách hàng doanh nghiệp, trong khi tín dụng bán lẻ vẫn phục hồi chậm. Đây cũng là đặc điểm đã duy trì nhiều năm khi VIB thường chỉ tăng trưởng quanh mức trung bình ngành do chưa sở hữu lợi thế cạnh tranh nổi bật ở mảng tín dụng.

Ở phía nguồn vốn, tốc độ tăng tiền gửi tiếp tục chậm lại, phản ánh bối cảnh chung của hệ thống ngân hàng. Tuy nhiên, do nhu cầu tín dụng chưa tăng quá mạnh nên áp lực huy động đối với VIB vẫn ở mức tương đối thấp, đủ đảm bảo nguồn vốn phục vụ hoạt động cho vay.

Điểm sáng đáng chú ý nhất trong quý đến từ mảng dịch vụ. Thu nhập từ hoạt động này tăng 427% nhờ doanh thu phí thẻ hợp tác Visa và thanh toán B2B tăng mạnh, kéo lợi nhuận ngoài lãi tăng trưởng vượt bậc. Dù hoạt động kinh doanh ngoại hối tiếp tục ghi nhận quý thứ ba liên tiếp suy giảm và một số khoản thu khác đi lùi, sự bứt phá của mảng dịch vụ vẫn đủ bù đắp phần thiếu hụt, tạo động lực cho tăng trưởng chung.

Áp lực dự phòng vẫn hiện hữu, mục tiêu lợi nhuận cả năm còn nhiều thách thức

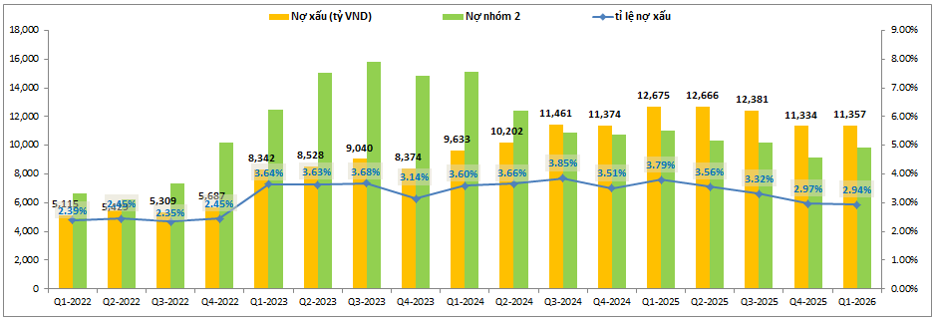

Bên cạnh kết quả kinh doanh, bức tranh tài chính của VIB cũng xuất hiện những chuyển biến tích cực. Tỷ lệ nợ xấu giảm từ 3,79% cùng kỳ năm trước xuống còn 2,94% vào cuối quý I/2026.

Mặc dù vẫn cao hơn mặt bằng chung của ngành ngân hàng, mức này được đánh giá phù hợp với đặc thù danh mục cho vay của VIB khi tập trung đáng kể vào khách hàng cá nhân và tín dụng tiêu dùng.

Đáng chú ý, nợ nhóm 2 tiếp tục xu hướng giảm qua từng quý. Điều này tạo cơ sở để kỳ vọng tỷ lệ nợ xấu sẽ tiếp tục cải thiện trong thời gian tới, thậm chí có thể quay về vùng 2,35-2,5% như giai đoạn trước năm 2023 nếu điều kiện kinh tế vĩ mô thuận lợi hơn.

Tuy nhiên, việc giảm tốc độ trích lập dự phòng không còn nhiều dư địa. Trong năm 2025, chi phí dự phòng đã giảm hơn 20% nhờ chất lượng tài sản cải thiện. Song điều này cũng khiến tỷ lệ bao phủ nợ xấu giảm từ khoảng 50% xuống còn 43% vào cuối quý I/2026.

Với mức bao phủ hiện nay, VIB nhiều khả năng sẽ phải duy trì chi phí dự phòng ở mức tương đương năm trước nhằm từng bước củng cố bộ đệm rủi ro. Điều đó đồng nghĩa lợi nhuận khó có thể được hỗ trợ thêm từ việc cắt giảm dự phòng như giai đoạn trước.

Ngoài ra, môi trường lãi suất vẫn ở mức cao khiến chi phí vốn chưa giảm đáng kể, trong khi dư địa mở rộng NIM còn hạn chế. Vì vậy, tăng trưởng lợi nhuận của ngân hàng trong năm nay nhiều khả năng vẫn sẽ phụ thuộc chủ yếu vào tốc độ tăng trưởng tín dụng và sự đóng góp của các nguồn thu ngoài lãi.

Theo dự báo, lợi nhuận năm 2026 của VIB có thể tăng khoảng 10% so với năm trước, thấp hơn đáng kể so với mục tiêu tăng khoảng 27% mà ngân hàng đặt ra. Với bối cảnh hiện nay, việc hoàn thành kế hoạch lợi nhuận sẽ là thách thức không nhỏ nếu môi trường vĩ mô không có sự cải thiện rõ rệt trong những quý còn lại của năm.

Trên thị trường chứng khoán, cổ phiếu VIB hiện giao dịch quanh vùng 16.000 đồng/cổ phiếu, tương ứng mức P/B khoảng 1,15 lần. Đây là vùng định giá thấp hơn mức bình quân 1,3-1,4 lần trong giai đoạn 2021-2025, song không phải trường hợp cá biệt khi mặt bằng định giá của nhóm ngân hàng đều đang chịu tác động từ bối cảnh kinh tế và lãi suất.

Trong trường hợp các yếu tố vĩ mô dần thuận lợi hơn và kết quả kinh doanh cải thiện theo kỳ vọng, vùng giá khoảng 19.000 đồng/cổ phiếu được đánh giá là phù hợp hơn với triển vọng của VIB trong năm 2026. Dẫu vậy, để hiện thực hóa mức định giá này, ngân hàng sẽ cần chứng minh khả năng duy trì tăng trưởng lợi nhuận ổn định cũng như cải thiện hiệu quả hoạt động trong các quý tiếp theo.

Nhóm LTBNM