Hóa chất Đức Giang: Nỗ lực vượt "gió ngược", chủ động kiện toàn để tìm lại quỹ đạo tăng trưởng

Sau giai đoạn lợi nhuận suy giảm, DGC đang đẩy mạnh tái cơ cấu, kiện toàn quản trị và tập trung nguồn lực cho các dự án chiến lược, với kỳ vọng tạo nền tảng cho chu kỳ tăng trưởng mới.

Kết quả kinh doanh chịu sức ép từ yếu tố chu kỳ và chi phí đầu vào

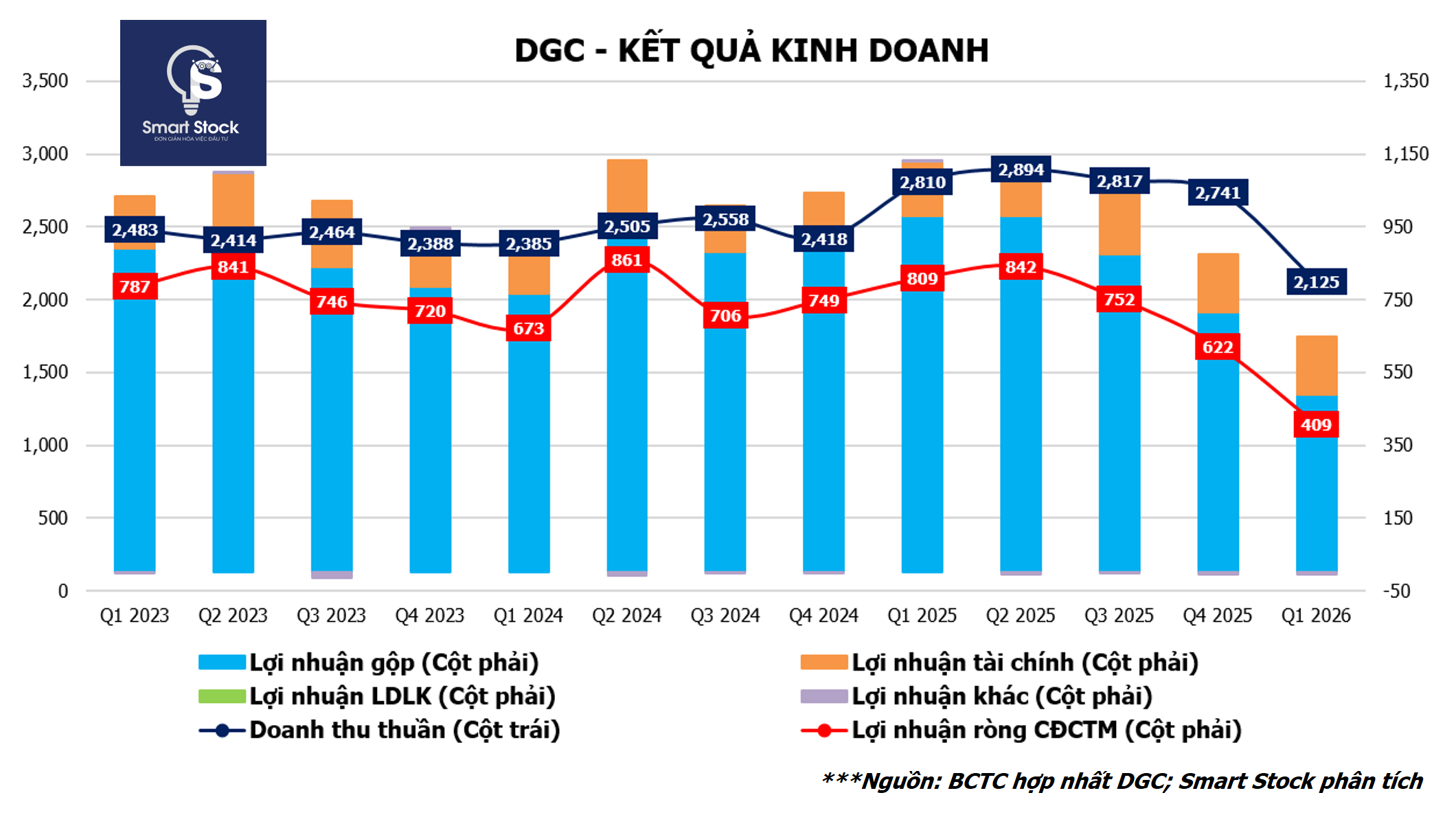

Quý I/2026 ghi nhận giai đoạn nhiều thách thức đối với Công ty CP Tập đoàn Hóa chất Đức Giang (mã chứng khoán: DGC) khi doanh thu và lợi nhuận đều giảm so với cùng kỳ năm trước. Doanh thu thuần đạt 2.125 tỷ đồng, giảm 24,4%, trong khi lợi nhuận sau thuế còn 409 tỷ đồng, giảm 49,5%, xuống mức thấp nhất kể từ quý III/2021.

Diễn biến này khiến nhiều nhà đầu tư lo ngại về triển vọng ngắn hạn của doanh nghiệp. Tuy nhiên, theo đánh giá của giới phân tích, kết quả trên chủ yếu phản ánh những yếu tố mang tính chu kỳ hơn là sự suy giảm của năng lực cạnh tranh cốt lõi.

Trong khoảng một tháng, từ giữa tháng 02 đến giữa tháng 03/2026, DGC chủ động tạm dừng sản xuất axit và phân bón để thực hiện bảo dưỡng định kỳ ba năm một lần. Đây là hoạt động kỹ thuật bắt buộc nhằm đảm bảo hệ thống vận hành ổn định, kéo dài tuổi thọ thiết bị và duy trì hiệu suất sản xuất trong dài hạn.

Việc bảo dưỡng khiến sản lượng tiêu thụ nhiều mặt hàng giảm đáng kể, đặc biệt tại thị trường nội địa. Do phân bón chiếm tỷ trọng lớn trong doanh thu trong nước, doanh thu nội địa quý I chỉ đạt 417 tỷ đồng, giảm 51% so với cùng kỳ và đóng góp khoảng 20% tổng doanh thu của tập đoàn.

Ở chiều ngược lại, hoạt động xuất khẩu vẫn duy trì được vai trò là trụ cột của doanh nghiệp. Doanh thu từ thị trường nước ngoài đạt 1.708 tỷ đồng, chỉ giảm 13% và tiếp tục chiếm khoảng 80% tổng doanh thu. Điều này cho thấy hệ thống khách hàng quốc tế của DGC vẫn được duy trì ổn định bất chấp những khó khăn mang tính thời điểm.

Ngoài yếu tố sản lượng, doanh nghiệp còn chịu sức ép lớn từ chi phí đầu vào. Giá lưu huỳnh, than cốc và điện đều tăng trong những tháng đầu năm, trong khi DGC phải sử dụng hoàn toàn nguồn quặng apatit mua ngoài và nhập khẩu sau khi các mỏ nguyên liệu chủ lực tạm dừng khai thác để phục vụ công tác rà soát.

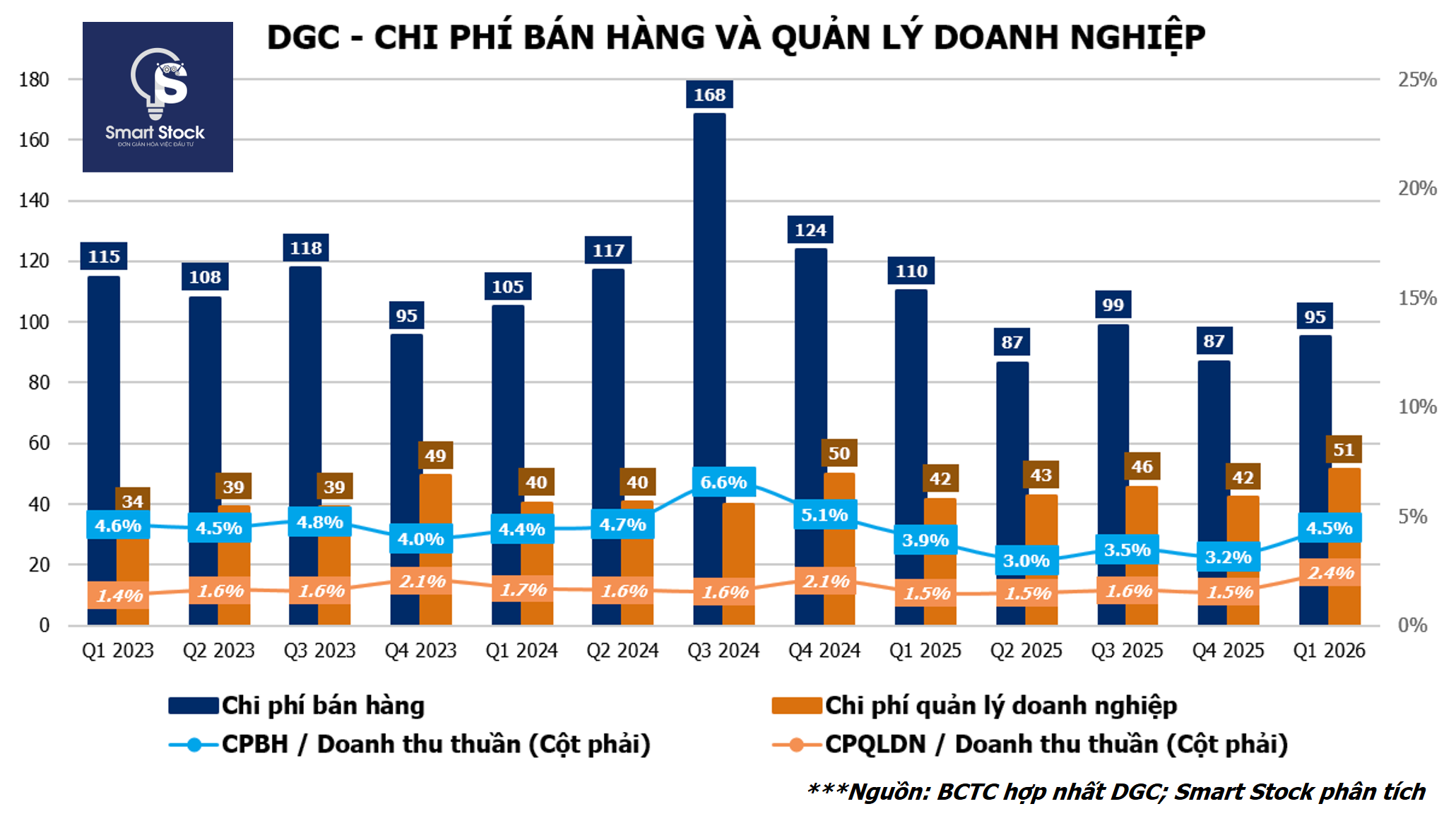

Áp lực kép từ chi phí nguyên liệu và việc gián đoạn sản xuất khiến biên lợi nhuận gộp giảm xuống còn 23%, thấp hơn đáng kể so với mức 34,9% cùng kỳ năm trước. Đồng thời, tỷ lệ chi phí bán hàng và quản lý trên doanh thu cũng tăng lên do quy mô doanh thu giảm, dù chi phí lãi vay vẫn được kiểm soát ở mức thấp.

Dù kết quả kinh doanh suy giảm, bảng cân đối tài chính của DGC vẫn duy trì trạng thái tương đối an toàn. Doanh nghiệp không chịu áp lực lớn về nợ vay, tạo dư địa để tiếp tục đầu tư trong giai đoạn thị trường còn nhiều biến động.

Đáng chú ý, lượng tiền và đầu tư tài chính ngắn hạn giảm hơn 1.800 tỷ đồng so với đầu năm không phản ánh tình trạng thiếu hụt dòng tiền mà chủ yếu xuất phát từ việc doanh nghiệp chủ động phân bổ lại nguồn vốn. Trong những tháng đầu năm, DGC đã hoàn tất chi trả cổ tức tiền mặt với tỷ lệ 30%, đồng thời giảm dư nợ vay ngắn hạn nhằm cải thiện sức khỏe tài chính.

Song song với đó, doanh nghiệp vẫn duy trì tiến độ đầu tư vào các dự án trọng điểm. Giá trị xây dựng cơ bản dở dang tăng từ 797 tỷ đồng lên hơn 1.000 tỷ đồng, trong đó phần lớn được phân bổ cho Tổ hợp Hóa chất Nghi Sơn. Đây được xem là dự án chiến lược, đóng vai trò mở rộng năng lực sản xuất và tạo động lực tăng trưởng mới trong những năm tới.

Việc tiếp tục giải ngân cho dự án giữa bối cảnh lợi nhuận giảm cho thấy DGC không lựa chọn phương án thu hẹp đầu tư để bảo toàn kết quả ngắn hạn. Thay vào đó, doanh nghiệp vẫn ưu tiên chuẩn bị năng lực sản xuất cho chu kỳ phát triển tiếp theo, đồng thời từng bước tái cơ cấu danh mục hoạt động nhằm nâng cao hiệu quả sử dụng vốn.

Bên cạnh câu chuyện đầu tư, DGC cũng phải đối mặt với nhiều vấn đề phát sinh về quản trị và nguồn nguyên liệu trong những tháng đầu năm. Đây là những yếu tố có ảnh hưởng trực tiếp đến tâm lý thị trường, đồng thời buộc doanh nghiệp phải triển khai hàng loạt giải pháp nhằm ổn định hoạt động và khôi phục niềm tin của nhà đầu tư.

Kiện toàn quản trị, tái cơ cấu nguồn lực cho giai đoạn tăng trưởng mới

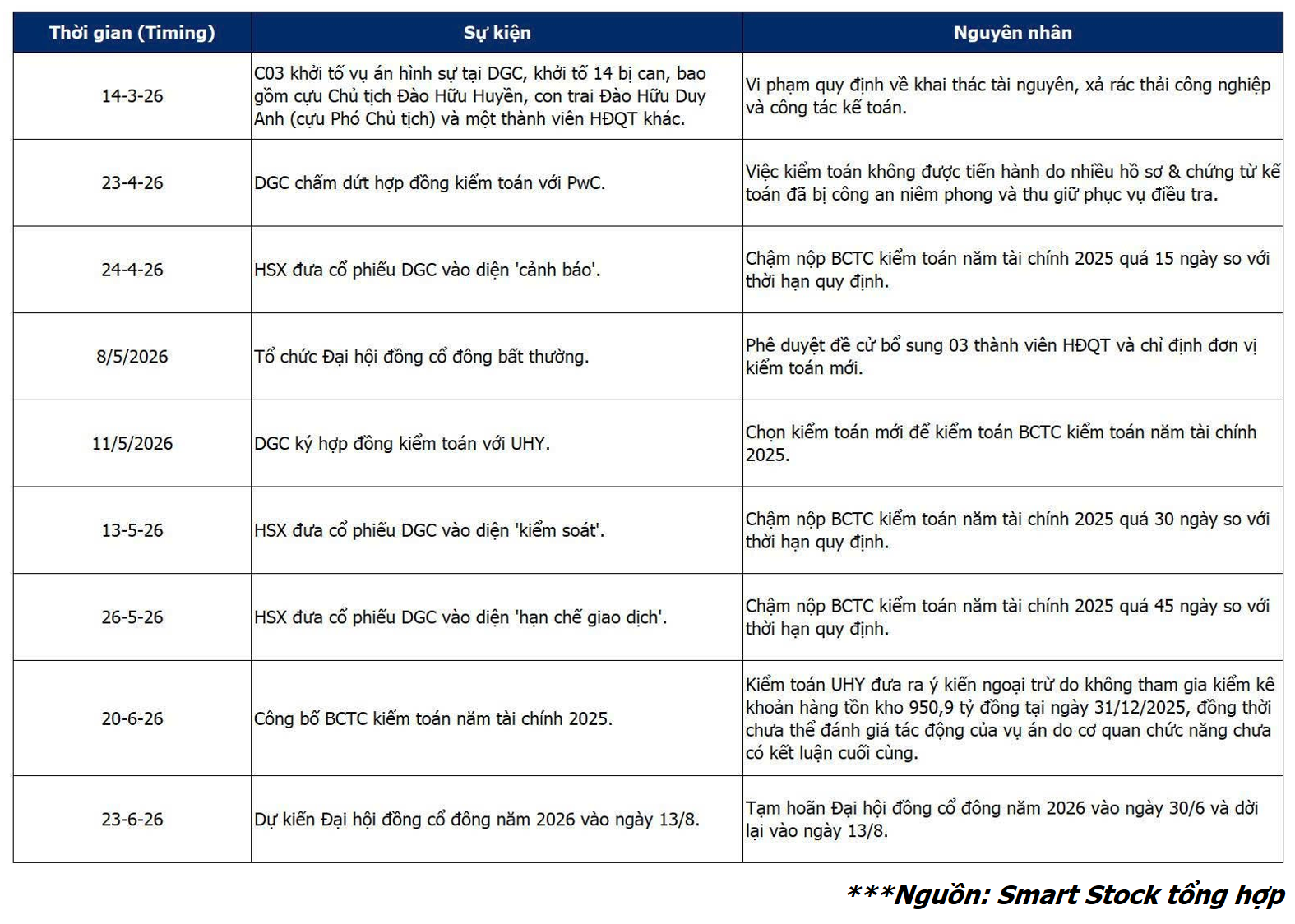

Bên cạnh những khó khăn về hoạt động sản xuất, DGC cũng trải qua giai đoạn nhiều biến động liên quan đến công tác quản trị doanh nghiệp. Các vấn đề phát sinh trong lĩnh vực môi trường, tài nguyên và kế toán hồi đầu năm 2026 đã buộc doanh nghiệp phải nhanh chóng kiện toàn bộ máy điều hành, đồng thời tăng cường tính minh bạch trong công bố thông tin.

Một trong những động thái đáng chú ý là việc DGC thay đổi đơn vị kiểm toán sang Công ty TNHH Kiểm toán UHY. Quá trình chuyển giao khiến thời điểm công bố báo cáo tài chính kiểm toán năm 2025 chậm hơn kế hoạch, kéo theo việc cổ phiếu bị HOSE lần lượt đưa vào diện cảnh báo, kiểm soát rồi hạn chế giao dịch. Báo cáo kiểm toán được công bố ngày 20/06/2026 vẫn còn ý kiến ngoại trừ liên quan đến khoảng 950,9 tỷ đồng hàng tồn kho chưa được kiểm kê đầy đủ tại thời điểm chuyển giao, trong khi việc lùi thời gian tổ chức Đại hội đồng cổ đông thường niên sang ngày 13/08/2026 tiếp tục khiến doanh nghiệp bị bổ sung diện cảnh báo.

Theo giải trình từ phía doanh nghiệp, DGC đang phối hợp với đơn vị kiểm toán để hoàn tất công tác kiểm kê và đặt mục tiêu xử lý dứt điểm ý kiến ngoại trừ trong kỳ soát xét bán niên hoặc chậm nhất vào báo cáo kiểm toán năm 2026. Song song với đó, doanh nghiệp cũng cho biết sẽ tiếp tục hợp tác với các cơ quan chức năng nhằm giải quyết các vấn đề còn tồn tại theo đúng quy định.

Một áp lực khác đến từ nguồn nguyên liệu khi hai mỏ apatit chủ lực phải tạm dừng khai thác từ cuối năm 2025 để phục vụ công tác rà soát. Điều này khiến DGC phải chuyển sang sử dụng hoàn toàn nguồn quặng mua ngoài và nhập khẩu, làm chi phí sản xuất gia tăng. Tuy nhiên, doanh nghiệp vẫn duy trì được hoạt động sản xuất liên tục, đồng thời kỳ vọng việc khai thác tại các mỏ sẽ sớm được khôi phục để lấy lại lợi thế tự chủ nguyên liệu.

Trong bối cảnh đó, DGC cũng chủ động tái cơ cấu danh mục đầu tư. Đầu tháng 06/2026, doanh nghiệp thông qua chủ trương chuyển nhượng Nhà máy Ethanol Đắk Nông, dự án chỉ đóng góp tỷ trọng nhỏ trong doanh thu hợp nhất. Động thái này được đánh giá giúp doanh nghiệp thu hồi vốn để tập trung cho các lĩnh vực cốt lõi có biên lợi nhuận cao hơn, đặc biệt là chuỗi sản phẩm phốt pho và hóa chất.

Đáng chú ý, Tổ hợp Hóa chất Nghi Sơn tiếp tục được xem là dự án chiến lược trong kế hoạch phát triển dài hạn. Việc doanh nghiệp tăng mạnh vốn đầu tư cho dự án ngay trong giai đoạn lợi nhuận suy giảm cho thấy định hướng mở rộng năng lực sản xuất vẫn được duy trì. Khi hoàn thành, dự án được kỳ vọng sẽ bổ sung thêm công suất, đa dạng hóa danh mục sản phẩm và tạo động lực tăng trưởng trong các năm tới.

Sau khi cổ phiếu giảm khoảng 60% từ đầu năm, định giá của DGC đã lùi về vùng thấp hơn đáng kể so với trung bình nhiều năm. Dù những áp lực liên quan đến kết quả kinh doanh, nguồn nguyên liệu và công tác quản trị chưa thể sớm biến mất, việc doanh nghiệp chủ động tái cơ cấu hoạt động, củng cố nền tảng tài chính và tiếp tục đầu tư cho các dự án trọng điểm cho thấy chiến lược phát triển dài hạn không thay đổi.

Trong ngắn hạn, quá trình khôi phục niềm tin của thị trường sẽ còn phụ thuộc vào tiến độ xử lý các tồn tại trong báo cáo tài chính, khả năng gỡ bỏ các diện cảnh báo trên HOSE cũng như diễn biến của thị trường nguyên liệu. Tuy nhiên, nếu những nút thắt này từng bước được tháo gỡ, DGC vẫn có cơ sở để cải thiện hiệu quả hoạt động và hướng tới quỹ đạo tăng trưởng bền vững trong giai đoạn tiếp theo.

Sơn Nguyễn Smart Stock