Cổ phiếu Đức Giang tăng sát trần sau báo cáo kiểm toán

Dòng tiền bất ngờ quay trở lại với Hóa chất Đức Giang sau khi doanh nghiệp hoàn tất báo cáo kiểm toán năm 2025. Tuy nhiên, bên cạnh lợi nhuận hơn 3.100 tỷ đồng và lượng tiền gửi khổng lồ, các ý kiến ngoại trừ của kiểm toán vẫn là biến số.

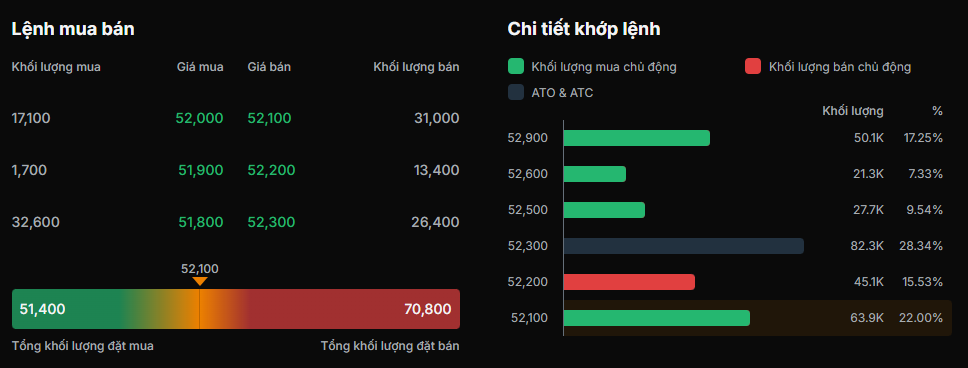

Cổ phiếu Hóa chất Đức Giang bất ngờ trở thành tâm điểm của thị trường trong phiên giao dịch đầu tuần khi tăng 6,4%, lên 51.500 đồng/cổ phiếu, tiến sát mức giá trần. Đáng chú ý, diễn biến này xuất hiện ngay sau khi doanh nghiệp công bố báo cáo tài chính kiểm toán năm 2025, trong bối cảnh vụ án liên quan đến một số lãnh đạo cũ vẫn chưa có kết luận cuối cùng từ cơ quan chức năng.

Thanh khoản cũng tăng mạnh. Có tới 2,5 triệu cổ phiếu DGC được sang tay trong phiên 22/6, cao hơn đáng kể so với mức bình quân 20 phiên gần nhất. Với mức giá hiện tại, vốn hóa thị trường của Hóa chất Đức Giang đã trở lại gần 19.600 tỷ đồng, mức cao nhất trong khoảng một tháng trở lại đây.

Điều khiến thị trường chú ý không nằm ở kết quả kinh doanh, bởi các con số sau kiểm toán không thay đổi quá nhiều. Doanh thu năm 2025 được giữ nguyên ở mức 11.262 tỷ đồng, tăng 14% so với năm trước. Lợi nhuận sau thuế giảm khoảng 35 tỷ đồng so với báo cáo tự lập, còn 3.154 tỷ đồng nhưng vẫn cao hơn 2% so với năm 2024.

Quan trọng hơn, báo cáo kiểm toán đã phần nào giúp nhà đầu tư có thêm cơ sở để đánh giá sức khỏe tài chính của doanh nghiệp. Tại ngày 31/12/2025, tổng tài sản của Đức Giang đạt hơn 19.538 tỷ đồng. Trong đó, tiền mặt, tiền gửi và các khoản tương đương tiền lên tới 13.106 tỷ đồng, chiếm khoảng 67% tổng tài sản. Đây là một trong những tỷ lệ tiền mặt cao hiếm thấy trên sàn chứng khoán hiện nay.

Trong khi đó, tổng nợ phải trả của doanh nghiệp ở mức 4.167 tỷ đồng, bao gồm khoảng 1.546 tỷ đồng dư nợ vay. Vốn chủ sở hữu đạt hơn 15.371 tỷ đồng, trong đó lợi nhuận sau thuế chưa phân phối lên tới 6.639 tỷ đồng. Cấu trúc tài chính này cho thấy Đức Giang vẫn đang sở hữu bảng cân đối kế toán thuộc nhóm lành mạnh nhất trong ngành hóa chất.

Tuy nhiên, báo cáo kiểm toán cũng xuất hiện hai ý kiến ngoại trừ đáng chú ý. Thứ nhất là vấn đề liên quan đến khoản hàng tồn kho hơn 950 tỷ đồng tại thời điểm cuối năm 2025. Do Công ty TNHH Kiểm toán và Tư vấn UHY được bổ nhiệm sau ngày kết thúc năm tài chính nên không thể trực tiếp tham gia chứng kiến kiểm kê hàng tồn kho. Các thủ tục kiểm toán thay thế được thực hiện nhưng chưa đủ cơ sở để xác nhận đầy đủ tính hiện hữu và giá trị của khoản mục này.

Vấn đề thứ hai liên quan đến vụ án xảy ra tại Hóa chất Đức Giang. Tháng 3/2026, Cơ quan Cảnh sát điều tra Bộ Công an đã khởi tố ông Đào Hữu Huyền, cựu Chủ tịch HĐQT cùng một số lãnh đạo doanh nghiệp để điều tra các hành vi liên quan đến kế toán, khai thác tài nguyên và môi trường. Theo thông tin mới nhất từ VKSND Tối cao, cơ quan điều tra đã tạm giữ 133.000 USD, 16 lượng vàng và các bị can cùng gia đình đã tự nguyện nộp hơn 331 tỷ đồng để khắc phục hậu quả.

Do vụ việc vẫn đang trong quá trình điều tra và chưa có kết luận chính thức, kiểm toán viên cho biết chưa đủ cơ sở để đánh giá liệu các sự kiện này có dẫn tới các điều chỉnh trọng yếu trên báo cáo tài chính hay không. Điều đó đồng nghĩa một phần rủi ro pháp lý của doanh nghiệp vẫn chưa hoàn toàn được loại bỏ.

Dù vậy, phản ứng của thị trường cho thấy nhà đầu tư đang nhìn nhiều hơn vào khả năng tạo lợi nhuận và sức mạnh tài chính của doanh nghiệp. Với lợi nhuận sau thuế hơn 3.100 tỷ đồng, lượng tiền mặt trên 13.000 tỷ đồng và vốn chủ sở hữu hơn 15.000 tỷ đồng, Đức Giang vẫn là một trong những doanh nghiệp hóa chất có nền tảng tài chính mạnh nhất trên sàn.

Tuy nhiên, câu chuyện của DGC hiện không còn đơn thuần là tăng trưởng lợi nhuận. Trong ngắn hạn, diễn biến điều tra vụ án và các kết luận chính thức từ cơ quan chức năng nhiều khả năng vẫn sẽ là biến số quan trọng ảnh hưởng tới định giá của cổ phiếu. Sự phục hồi của DGC vì thế có thể phản ánh kỳ vọng của dòng tiền, nhưng để hình thành một xu hướng bền vững hơn, thị trường vẫn cần thêm câu trả lời rõ ràng cho những vấn đề pháp lý còn bỏ ngỏ.

Mạnh Huyền