Cổ phiếu Hà Đô giảm sàn 2 phiên liên tiếp, vốn hóa "bốc hơi" gần 900 tỷ đồng

Hai phiên giảm sàn liên tiếp đã thổi bay gần 900 tỷ đồng vốn hóa của Tập đoàn Hà Đô, dù doanh nghiệp chưa xuất hiện thông tin tiêu cực mới. Khiến giới đầu tư đặt câu hỏi liệu áp lực đến từ yếu tố kỹ thuật hay những lo ngại về triển vọng ngắn hạn.

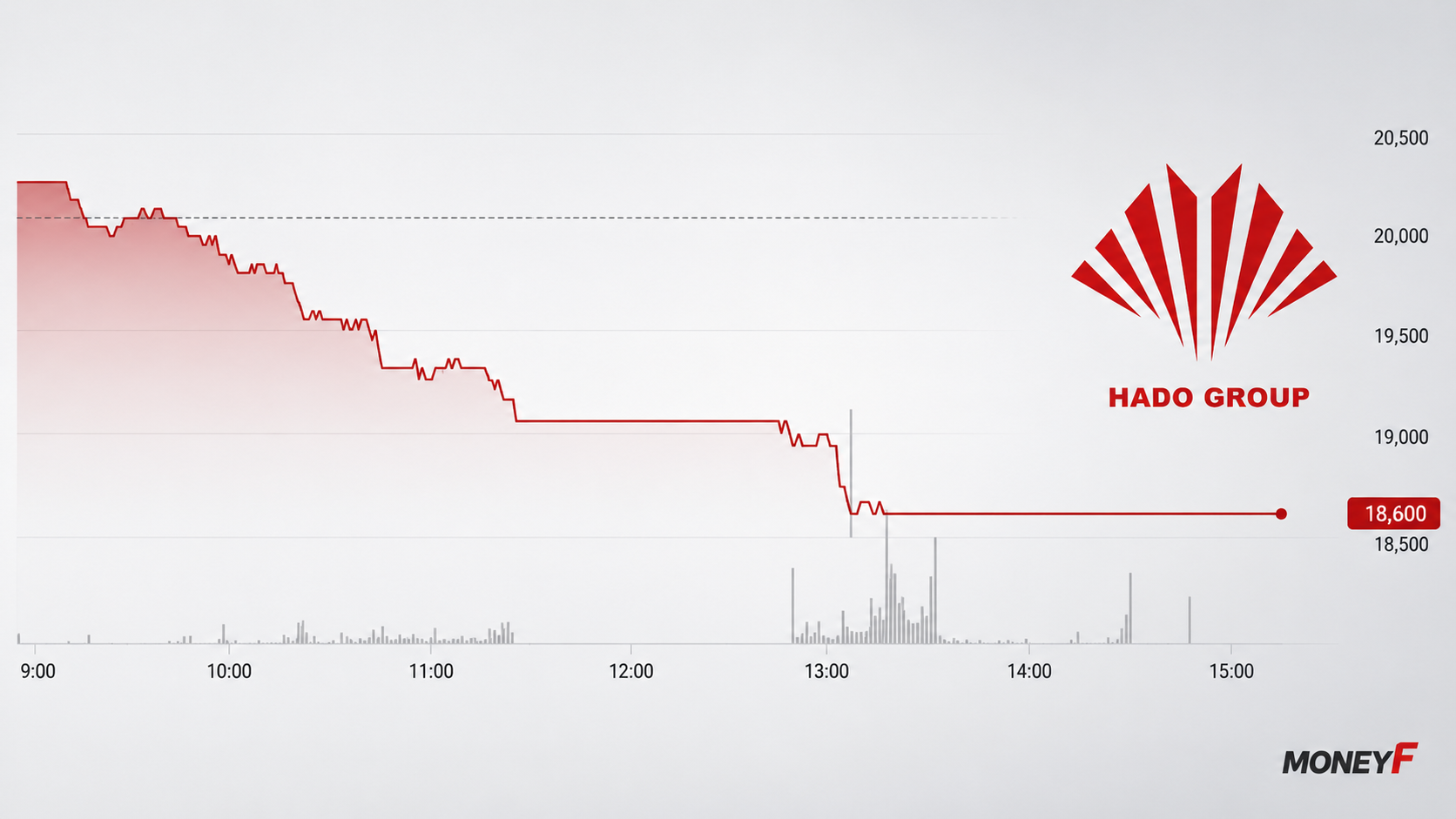

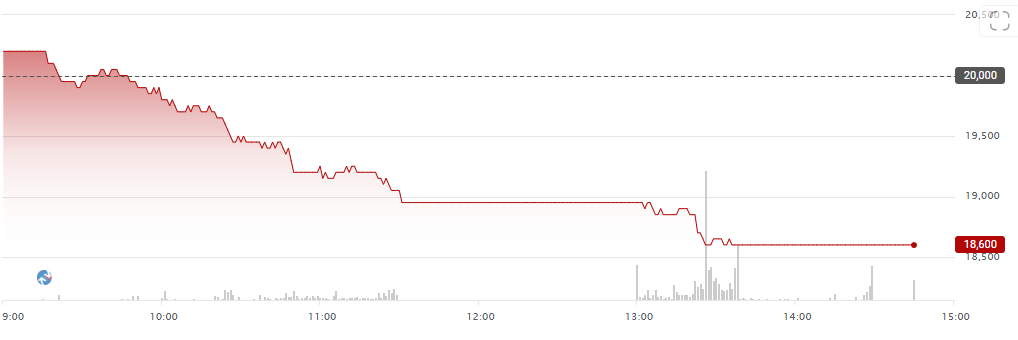

Cổ phiếu HDG của CTCP Tập đoàn Hà Đô bất ngờ giảm hết biên độ ngay đầu phiên chiều 6/7, xuống còn 18.600 đồng/cổ phiếu. Hơn 2 triệu cổ phiếu dư bán giá sàn, đưa thị giá về mức thấp nhất kể từ cuối tháng 4/2025.

Chỉ sau hai phiên giao dịch, vốn hóa thị trường của Hà Đô đã giảm khoảng 875 tỷ đồng, xuống dưới 7.600 tỷ đồng. Điều đáng chú ý là đợt bán mạnh diễn ra trong bối cảnh doanh nghiệp chưa công bố thông tin tiêu cực mới có thể lý giải trực tiếp cho diễn biến của cổ phiếu.

Thông tin gần nhất liên quan đến Hà Đô là việc HoSE chấp thuận niêm yết bổ sung hơn 36,99 triệu cổ phiếu phát hành để trả cổ tức đợt 2/2025. Số cổ phiếu này có hiệu lực niêm yết từ ngày 26/6 và dự kiến chính thức được giao dịch từ ngày 8/7, qua đó nâng tổng lượng cổ phiếu lưu hành lên gần 407 triệu đơn vị.

Việc lượng cổ phiếu mới sắp được đưa vào giao dịch khiến thị trường xuất hiện những đồn đoán về áp lực cung ngắn hạn. Tuy nhiên, đến nay doanh nghiệp chưa đưa ra thông tin nào cho thấy hoạt động kinh doanh hoặc tình hình tài chính có biến động bất thường.

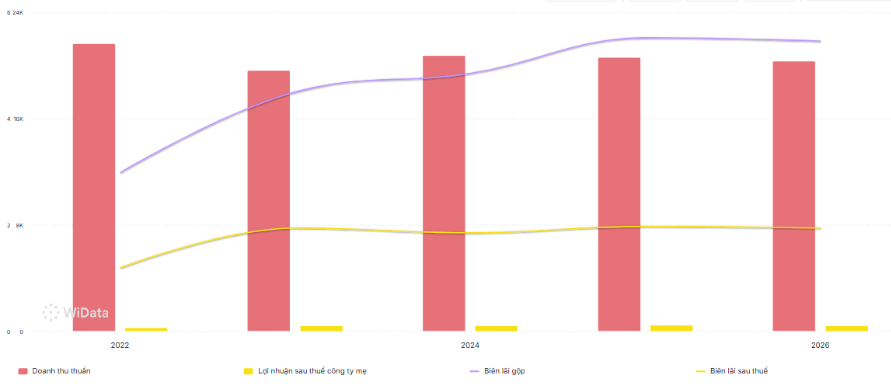

Ở góc độ kết quả kinh doanh, Chứng khoán Rồng Việt (VDSC) dự báo quý II/2026 của Hà Đô vẫn chủ yếu được dẫn dắt bởi mảng năng lượng, trong bối cảnh dự án Charm Villas giai đoạn 3 chưa mở bán. Do ảnh hưởng của El Niño và tính mùa vụ của thủy điện, doanh thu mảng năng lượng được ước tính giảm khoảng 10% so với cùng kỳ, xuống khoảng 400 tỷ đồng.

Theo VDSC, tổng doanh thu quý II của Hà Đô có thể đạt khoảng 555 tỷ đồng, giảm 5% so với cùng kỳ. Dù vậy, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ được kỳ vọng đạt khoảng 173 tỷ đồng, cải thiện đáng kể so với khoản lỗ của cùng kỳ năm trước nhờ không còn phát sinh các khoản lỗ tỷ giá và chi phí tài chính bất thường.

Ở góc nhìn dài hạn, Chứng khoán VNDirect cho rằng triển vọng của Hà Đô đang dần sáng hơn khi mảng bất động sản được kỳ vọng khởi sắc trở lại từ năm 2026. Dự án Charm Villas giai đoạn 3 được xem là động lực tăng trưởng quan trọng, với lợi nhuận dự kiến đóng góp khoảng 205 tỷ đồng trong năm 2026 và 418 tỷ đồng vào năm 2027, tương ứng 24% và 30% lợi nhuận ròng của doanh nghiệp.

VNDirect cũng đánh giá các rủi ro tại mảng năng lượng đã được phản ánh phần lớn sau khi Hà Đô trích lập thêm 193 tỷ đồng cho dự án Infra 1 trong quý I/2026. Nếu các vướng mắc được xử lý trong năm nay, doanh nghiệp có thể bước vào chu kỳ đầu tư mới với các dự án thủy điện La Trọng, Sơn Nham và điện gió Phước Hữu dự kiến vận hành trong giai đoạn 2026-2027.

Dù vậy, đơn vị phân tích cũng lưu ý năm 2026 có thể chưa thuận lợi đối với thủy điện do tác động của El Niño khiến lượng mưa thấp hơn trung bình nhiều năm. Theo dự báo, sản lượng thủy điện của Hà Đô có thể giảm khoảng 17,3% so với cùng kỳ, xuống còn khoảng 1,23 tỷ kWh.

Diễn biến giảm mạnh của HDG vì vậy phần nào phản ánh tâm lý thận trọng của thị trường trong ngắn hạn hơn là sự thay đổi đáng kể về triển vọng doanh nghiệp. Trong khi áp lực cung từ lượng cổ phiếu mới và xu hướng điều chỉnh của cổ phiếu vẫn hiện hữu, các công ty chứng khoán vẫn duy trì quan điểm rằng triển vọng trung và dài hạn của Hà Đô phụ thuộc nhiều hơn vào tiến độ triển khai các dự án bất động sản và chu kỳ đầu tư mới của mảng năng lượng.

Mạnh Huyền