Cổ phiếu ngày 6/7: Đây là 3 mã được các công ty chứng khoán chú ý nhất

HPG và MBB tiếp tục nhận khuyến nghị mua nhờ triển vọng tăng trưởng và dư địa tăng giá tích cực, trong khi VHC được đánh giá đang tích lũy tại vùng hỗ trợ quan trọng, phù hợp để theo dõi cơ hội giải ngân khi xu hướng rõ ràng hơn.

HPG được kỳ vọng nhờ nhu cầu thép nội địa và mở rộng công suất

Công ty CP Tập đoàn Hòa Phát (mã chứng khoán: HPG) là cái tên nổi bật trong danh sách khuyến nghị của Chứng khoán VPBank (VPBankS). Đơn vị phân tích đưa ra khuyến nghị mua với giá mục tiêu 30.150 đồng/cổ phiếu, cao hơn đáng kể so với mức đóng cửa 23.250 đồng/cổ phiếu trong phiên 03/07.

Theo VPBankS, động lực tăng trưởng của HPG đến từ nhu cầu thép trong nước tiếp tục cải thiện nhờ đầu tư công, các dự án bất động sản quy mô lớn và phát triển hạ tầng. Bên cạnh đó, doanh nghiệp đang mở rộng công suất tại Dung Quất và Long An, đưa tổng công suất thép xây dựng lên khoảng 7,6 triệu tấn trong thời gian tới.

Ở mảng HRC, HPG cũng được kỳ vọng duy trì đà tăng trưởng nhờ thị trường nội địa thuận lợi và lợi thế xuất khẩu sang Mỹ, châu Âu. Dù giá thép có thể chịu áp lực điều chỉnh trong nửa cuối năm, VPBankS vẫn dự báo biên lợi nhuận gộp của doanh nghiệp duy trì quanh mức 15% trong giai đoạn 2026-2027.

VHC chờ điểm mua, MBB tiếp tục được đánh giá tích cực

Đối với Công ty CP Vĩnh Hoàn (mã chứng khoán: VHC), Chứng khoán Rồng Việt (VDSC) đưa ra khuyến nghị chờ mua với giá mục tiêu 68.000 đồng/cổ phiếu. Sau nhịp hồi phục trở lại trên đường trung bình MA200, cổ phiếu đang điều chỉnh về vùng hỗ trợ 58.000-59.000 đồng/cổ phiếu, được đánh giá là nền giá quan trọng.

VDSC kỳ vọng doanh thu và lợi nhuận quý II/2026 của VHC tiếp tục tăng trưởng nhờ xuất khẩu cá tra sang Mỹ khởi sắc. Ngoài ra, các mảng Collagen & Gelatin, phụ phẩm và Sa Giang cũng được dự báo duy trì đà tăng, góp phần cải thiện biên lợi nhuận. Tuy nhiên, doanh nghiệp vẫn phải đối mặt với rủi ro từ biến động giá cá tra, cạnh tranh với cá rô phi và các yếu tố thương mại từ thị trường Mỹ.

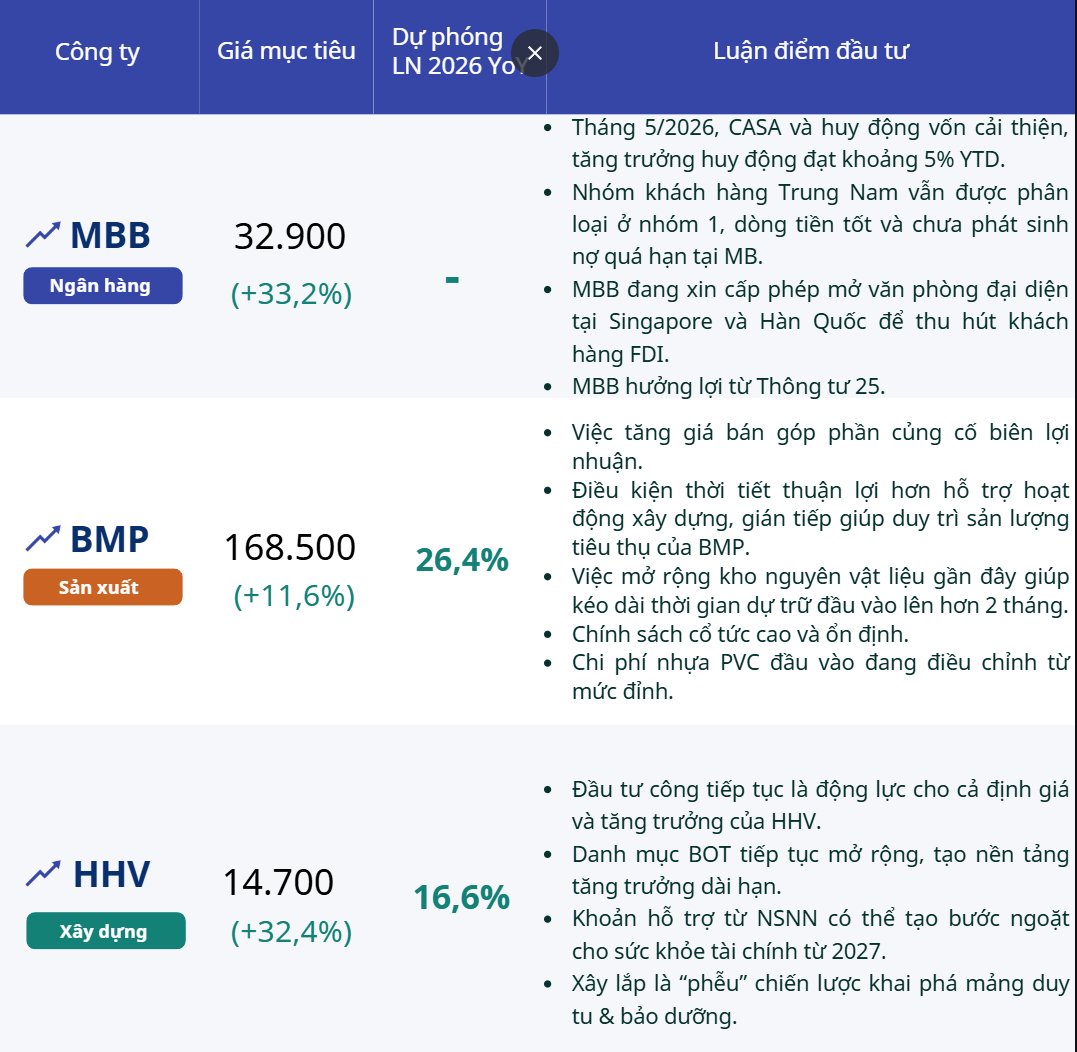

Trong khi đó, Ngân hàng TMCP Quân đội (mã chứng khoán: MBB) tiếp tục được VDSC duy trì khuyến nghị mua với giá mục tiêu 30.900 đồng/cổ phiếu. Theo đánh giá của đơn vị phân tích, MBB đang giao dịch quanh vùng định giá hấp dẫn so với lịch sử, trong khi nền tảng hoạt động tiếp tục cải thiện.

VDSC dự báo tăng trưởng tín dụng của MBB sẽ duy trì ở mức cao, biên lãi ròng phục hồi và lợi nhuận trước thuế quý II/2026 tăng khoảng 23% so với cùng kỳ. Kế hoạch tăng vốn điều lệ cũng được kỳ vọng giúp ngân hàng củng cố hệ số an toàn vốn và tạo thêm dư địa tăng trưởng trong các năm tới.

Long Giang